2024年2月29日

摘要

从当前豆粕市场供应角度看,由于目前来看南美的丰产大局初定,市场的希望从南美转到了北美。2月的USDA月度报告中,南美年度大豆产量虽有小幅下修,但量级并不足以支撑美豆止跌。

从需求端看,节后国内豆粕成交有所回暖,提货量也开始增加,油厂胀库情况略有缓解,加上水产养殖在4月有望恢复,且新季菜籽在5月收获前,青黄不接或有望支撑菜粕,因此双粕有望维震荡偏强。未来双粕的价格反弹能否持续,需关注下游补库的情绪,关注3300缺口能否有效回补。

风险提示:USDA报告数据、南美天气情况、国内大豆到港、水产养殖恢复情况、国家政策

一、 豆粕开年偏弱走势难逆转

从2024年开年以来,春节前备货并未给豆粕带去回暖的希望,相反由于美豆因南美丰产预期的压制,以及生猪价格持续走弱,豆粕始终领跌国内外农产品板块。由于春节期间美豆主力合约频繁测试1150美分支撑,每年都要上演的“天气炒作”在今年却无的放矢,无论是2月USDA月度供需报告,抑或美农的面积展望报告,预示着不但陈季的南美大豆供给充裕,连新季的美国大豆播种面积也是增加的,叠加美国出口数据不佳,因此供给端短期难有刺激点。

节后美豆还是下破了支撑位且测试前期低点,而国内豆粕成交虽有好转,市场信心略有恢复,代价却是现货价格的不断下跌,油厂不断下调基差报价促成交,缓解库存压力。整个二月豆粕均在3000整数关口附近震荡。

二、 弱现实&弱预期 供需亮点难寻

(一) 南美丰产预期兑现大半但刺激匮乏

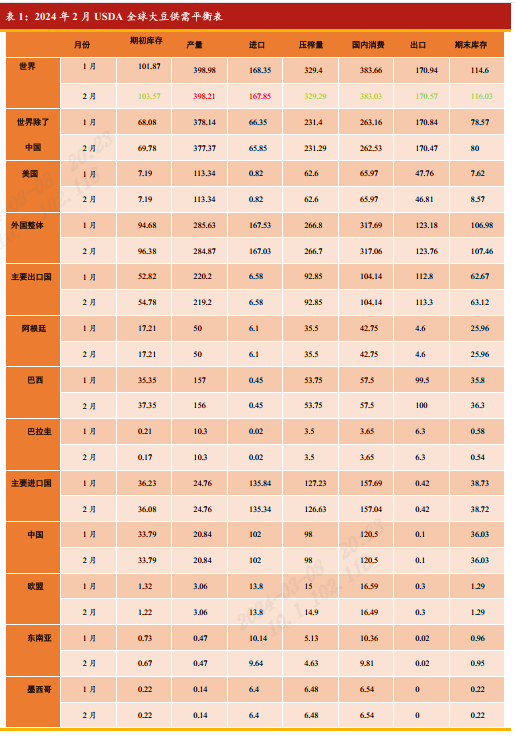

春节期间,美国农业部多个重要报告陆续出台,但数据均显示供大于求的利空。2月报告数据与1月相比,2023/24年度全球大豆供需预测包括期初库存增加、产量下降、出口下降和期末库存增加。美国方面,农业部2月对2023/24年度美国大豆的展望是大豆出口减少,期末库存增加。美国大豆出口预计为17.2亿蒲式耳,较上月减少3,500万蒲式耳,反映出整个1月份的出口速度缓慢,以及与巴西的激烈竞争。其他数据不变,总消费也出现调减,期末库存预计为3.15亿蒲式耳,增加3500万蒲式耳。

南美方面,巴西2023/24年度作物产量环比调降100万吨至1.56亿吨,但明显高于市场预期,阿根廷产量维持上个月的5000万吨,虽未调增但也充分说明丰产压力犹在。月度供需报告数据来看,南美丰产基本板上钉钉,无太多炒作空间了,因此市场的目光开始移向北美。

数据来源:USDA、徽商期货研究所

(二) 美国新季大豆面积同比增加预期较强

美国农业部展望论坛数据显示,大豆面积和库存方面,2024年美国大豆播种面积将达到8750万英亩,高于去年的8360万英亩;大豆产量将达到45.05亿蒲,高于上年的41.65亿蒲。预计2024/25年度大豆期末库存将从2023/24年度的3.15亿蒲增至4.35亿蒲。大豆库存用量比将达到9.9%,高于当前年度的7.6%。

玉米方面,美国农业部预计2024年美国玉米种植面积为9100万英亩,低于2023年的9460万英亩。玉米单产预计为创纪录的181蒲/英亩,上年177.3蒲/英亩;产量预计为150.4亿蒲,低于上年的153.42亿蒲。预计2024/25年度美国玉米期末库存将增至25.32亿蒲,高于上年的21.72亿蒲,创下1987/88年以来的最高水平。美国玉米库消比将达到17.2%,高于当前年度的14.9%。

过去一年尽管全球大豆和玉米均受到丰产压力不断下跌,但美盘的玉米跌幅大于大豆,种植效益下滑,因此新季的种植意向为大豆面积增加而玉米面积减少。虽然这一数据会在5月份的月度供需报告中有进一步的修正,但预计不会有太大的变化,因此未来美豆供给压力依然不减。

(三) 厄尔尼诺或延续至今年上半年

从NOAA(美国国家海洋和大气管理局)显示的ENSO数据来看,2024年1月开始太平洋海温异常指数明显从峰值下滑,自去年11月末的1.5℃逐渐下降至1月中旬的0.5℃之下,甚至有0℃的趋向。本轮2023/24年度的厄尔尼诺是从2023年3月中下旬开始,自8月中旬形成,持续到了2024年的1月中旬一共十个月。跟历史上最近20年的厄尔尼诺相比,本次厄尔尼诺的强度和持续时间综合排名可排进TOP3,只是目前来看对南美大豆玉米的生长并未带去高温干旱灾害影响,反而是促进作物生长。而目前厄尔尼诺明显转弱,后面是会进入中性阶段还是缓慢进入拉尼娜状态还需观察,不过就目前来看一季度太平洋海温指数大概率为中性。目前来看厄尔尼诺对南美大豆生长并未起到抑制作用。

(四) 美豆出口量差强人意

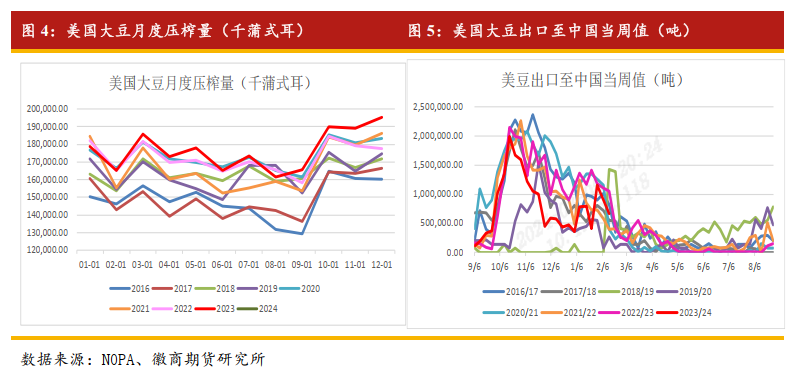

2月15日,美国全国油籽加工商协会(NOPA)周四发布的月度报告显示,美国1月大豆压榨量下降至1.8578亿蒲式耳,且降幅超过市场预期。而与之相对应的是,美国2023/24年度的出口数据一直差强人意,美国仍面临着来自巴西的激烈竞争,争夺全球最大大豆进口国中国的生意。截止2月15日当周,美国2023/24年度出口至中国的大豆总量为194.38万吨,同比去年同期的267.3万吨减少7.53%。

截止3月1日,我国张家港美湾和美西3月大豆到港完税价分别是4079元/吨和4090元/吨(较节前下跌50~100),阿根廷到港完税价为3746元/吨(较节前下跌140),巴西为3647元/吨(较节前下跌24),虽然G3国家的到港完税有不同程度的下跌,但整体来看依然是巴西豆最有价格优势,美国出口的下滑倒逼其国内不得不通过扩大内需来消耗多余的大豆。

三、国内豆粕下游消费信心尚未恢复

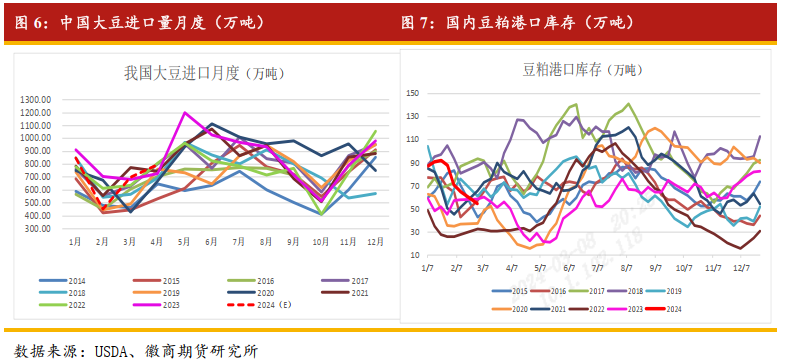

节后油厂开机率恢复至正常水平,开年以来由于油厂榨利有所转好,因此买船开始积极,而下游的成交也略有恢复。据粮油商务网最新数据显示,预计2024年1~4月国内大豆到港量分别为850万吨、450万吨、700万吨和800万吨,同比或下滑7.53%。

截止2024年2月29日当周,国内豆粕商业库存为54.68万吨,环比上周减少6.37%,同比去年同期的58.14万吨减少15.51%;菜粕目前库存为2万吨,环比上周减少33.33%,同比去年同期的4.9万吨减少了59.18%。明显看出,豆菜粕的胀库较节前均有所缓解,但未执行合同也在缩减,说明市场并不看好未来的消费,而水产复苏大约要4月下旬,适逢新陈菜籽青黄不接或对市场有一定支撑,但面临南美大豆即将大量上市,供应端压力属实难以缓解。

现货基差报价方面,节后华东和华南油厂豆粕基差较节前下调明显,由节前的2405+380下调至2405+200,因此现货报价也从节前的3350元/吨下跌至3250元/吨。总的来看,在南美供给端的天气干旱炒作减产前,国内市场反弹空间受限。

四、一号文件对国内油料作物影响解读

每年年初,国内粮食市场的焦点都会聚集在中央一号文件上。2024年2月文件题为《中共中央国务院关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见》发布,全文共六个部分,包括:确保国家粮食安全、确保不发生规模性返贫、提升乡村产业发展水平、提升乡村建设水平、提升乡村治理水平、加强党对“三农”工作的全面领导。

对比近两年的一号文件内容来看,稳定粮食播种面积、确保粮食产量依然是主基调,而对于不同粮食品种,政策中既有稳定的部分,也有优化的内容。其中关于油料和水产粕类的内容包括:

(一) 油料:稳大豆 扩油菜

今年的中央一号文件中,关于油料部分的变化非常明显,将前两年提及的“加力扩种大豆油料”转变为“巩固大豆扩种成果,支持发展高油高产品种”。国内大豆产量连续两年大幅增长,而下游需求较弱,价格的持续下跌或是政策转变的主要原因。

在国家大力推动之下,国产大豆种植面积连续两年稳定在1.5亿亩以上,产量也突破了2000万吨。然而,面对逐年攀升的产量,国产大豆的消费渠道扩张有限。我国非转基因大豆消费主要为食用、蛋白及压榨,近几年大豆每年总需求约为1600万吨左右,而产量在满足这些需求后仍有剩余。虽然国储和产区地方储备轮番收购,但在庞大的供应压力之下,2023年四季度以来国产大豆价格持续走低,豆一主力合约已经跌至三年半以来新低。

基于此,2024年中央一号文件中首次提出“支持东北地区发展大豆等农产品全产业链加工,打造食品和饲料产业集群”,这意味着国家要延长大豆产业链,想要从需求层面降本增效,以缓解国产大豆供应压力。2023年四季度以来市场不断有传言,东北地区大豆加工企业实施补贴即将落地,补贴标准为300~400元/吨。但由于政策迟迟未落地,加上年后九三收购价格低于市场预期,基本随行就市,因此节后豆一期价依然走势偏弱。而目前东北产区农户手中余粮还有五成左右,收购价格低于预期导致农户仍有惜售心理。

吉林省农业农村厅官网2024年2月21日发布《吉林省发布2024年玉米大豆生产者补贴政策》通知,内容如下:为落实农业农村部和省委省政府扩种大豆的部署要求,2024年我省将统筹玉米大豆生产者补贴、耕地轮作项目等资金政策,加大大豆生产支持力度。原则上,东部和西部地区大豆生产者补贴亩均高于玉米生产者补贴 280 元左右(2023 年为220 元左右),中部地区高 400 元左右(2023 年为 320 元左右)。具体补贴标准由各市县根据本地实际合理确定并发布。据国粮信息中心数据显示,吉林大豆产量在2023/24年度占我国总产量的3.45%,且播种面积近年来也有一定增幅。

据悉,由于大豆玉米价格低位,东北产区今年大部包地成本呈现稳中有降的态势。黑龙江伊春市嘉荫农场农户反应,当地农垦系统包地成本较去年略降;佳木斯市宝清县合作社负责人则表示当地去年大豆粮质不错,当地农户地的包地成本有降,但农场地价格依然持平去年,且今年种大豆的热情不减;内蒙古一种植户则表示当地农户地成本降幅不小,由去年的11000~12000元/公顷下降至8000元/公顷左右。虽然大豆主产区黑龙江和内蒙古的补贴政策未出,但预计今年的补贴政策标准至少不会低于去年,农户们倾向于种植大豆,预计今年新季国内大豆面积依然是以稳为主。而价格方面,预计产区余粮剩下一两成的四五月份价格有望止跌企稳,在此之前建议投资者谨慎抄底。

其他油料品种中,还有“扩大油菜面积,支持发展油茶等特色油料”。虽然在种植面积增加的前提下,国产菜籽产量大概率提升,但我国菜籽和小麦也有争地的现状,且菜籽的对外依存度同样较高,因此面积扩大幅度预计有限。

(二) 豆菜粕:推进现代渔业发展,发展水产健康养殖

2024年农业农村部一号文件中提到:“…推进现代渔业发展。发展水产健康养殖。制定全国养殖水域滩涂规划,稳定养殖水面空间。实施水产绿色健康养殖技术推广行动,创建国家级水产健康养殖和生态养殖示范区。积极发展贝藻类养殖。拓展渔业发展空间。积极发展大水面生态渔业,稳步推进稻渔综合种养,发展盐碱地水产养殖。加快推进深远海养殖发展,创建国家级海洋牧场示范区,做优做强远洋渔业产业链供应链。推进渔船和渔港管理体制改革,建设沿海渔港经济区。完善休禁渔期制度,分海区巩固扩大专项捕捞许可范围,规范增殖放流。加强渔业安全隐患排查整治和风险警示…”

2024年中央一号文件关于推进我国渔业发展的政策导向基本延续了2023年的大方向,虽然说法不尽一致,但“实施水产绿色健康养殖技术推广行动”和“发展盐碱地水产养殖”基本是主基调,而休禁渔期制度则从“严格执行”变成了“完善”。对比2022年一号文件对渔业发展的前景展望,2023和24年一号文件中对渔业发展的政策在不断优化,凸显了我国对渔业愈发的重视程度。

农业农村厅2023年4月12日印发《饲用豆粕减量替代三年行动方案》中指出,力争饲料中豆粕用量占比每年下降0.5个百分点以上,到2025年饲料中豆粕用量占比从2022年的14.5%降13%以下,这意味着我国要全方位降低油料作物的对外依存度,不光是国内自给率要逐年提升,对油料作物的下游产品需求量也要逐步下降。

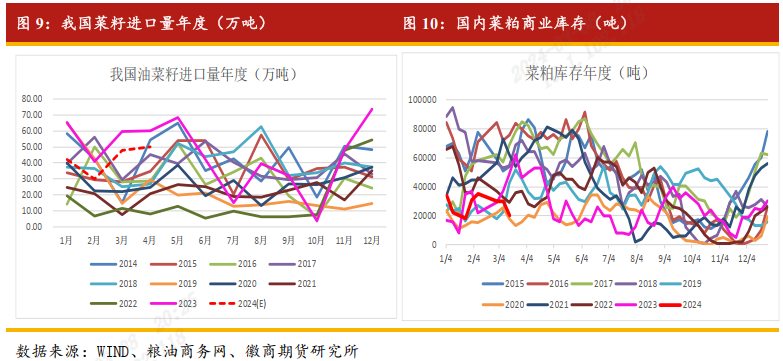

据中国饲料工业协会显示,2023年全年全国饲料生产企业的豆粕用量比上年下降11.8%,在配合饲料和浓缩饲料中的比例较上年下降2.6个百分点,菜粕、棉粕等其他饼粕用量增长7.8%。可看出豆粕减量成效较为突出,而菜粕和部分杂粕的消费则相应增加。近几年我国菜粕供需均较为稳定,据国家粮油信息中心2月报告数据显示,我国2023/24年度菜粕产量为1217.5万吨,较去年的1163.6万吨增加4.63%,进口量近两年均在200万吨左右,占据总消费的15%左右。

我国菜粕主要是以进口菜籽压榨为主,菜籽2023年全年总进口量为549.14万吨,同比增加了1.8倍。进口大幅增加是因进口成本大幅下滑,尤其是加菜籽。而此时进口的高峰期已过,但进口压力犹在,据中国粮油商务网数据显示,2024年2月~4月我国菜籽到港量预估30万吨、48万吨和50万吨,虽预期略低于去年同期,但由于下游消费低迷,水产养殖恢复需等到至少4月中下旬,因此在全球油料作物丰产预期之下,豆菜粕的消费信心尚未恢复,成交依然低迷,因此预计期价短期依然难以突破震荡区间。

未来菜粕市场主要还是以供给端的主产国产量情况为导向,而近两年全球大豆和菜籽的丰产预期较强,因此预计双粕的价格短期还是会受到主产区的供给压力,且市场缺乏刺激,预计价格短期依然难以突破震荡区间。

五、总结及后市策略建议

从当前豆粕市场供应角度看,由于目前来看南美的丰产大局初定,市场的希望从南美转到了北美。2月的USDA月度报告中,南美年度大豆产量虽有小幅下修,但量级并不足以支撑美豆止跌。

从需求端看,节后国内豆粕成交有所回暖,提货量也开始增加,油厂胀库情况略有缓解,加上水产养殖在4月有望恢复,且新季菜籽在5月收获前,青黄不接或有望支撑菜粕,因此双粕有望维震荡偏强。未来双粕的价格反弹能否持续,需关注下游补库的情绪,关注3300缺口能否有效回补。

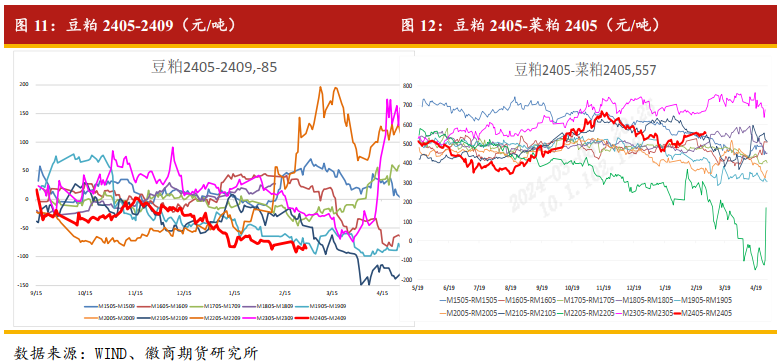

豆粕跨月:M5-9在过去几年的趋势中能看出为震荡缩窄走势,主要是5月面临的南美集中上市的压力会在2024上半年集中体现,近两月缩窄趋势明显,预计未来仍有下行空间,可逢高继续做缩。

跨品种机会:豆菜粕2405价差明显处于历史偏高区域,仅次于23年的高位。从基本面上看,南美丰产压力之下豆粕压力或大于菜粕,而4月以后菜粕消费若有复苏则有望走势较豆粕强,可待二者价差行至600附近进场做缩机会。

投资咨询业务资格

皖证监函字【2013】280号

刘冰欣 农产品分析师

从业资格号:F3085971

电话:0551-65116037

Email:liubx@hsqh.net

郭文伟 农产品分析师

从业资格号:F3047852

投资咨询资格号:Z0015767

电话:0551-62873390

Email:guoww@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍