成文日期:2024年2月27日

摘要

1.关注热点:短期依然要关注套保压力及美棉的情绪影响。长期来看,关注消费复苏逻辑能否站上主导因素和国内棉花产量变化。

2.行情观点:短期投资者不应过度乐观。一方面,虽然下游开工率提高,但是随着价格提高,内地纺企订单利润继续恶化,交投清淡。目前国内整体库存仍然处于近几年高位,棉企套保需求量仍然较高。外围基本面好转,但国内基本面仍然处于弱平衡中,近期关注【16450、16600】的套保压力区间。长期来看,观察产业链库存去化情况,当前国储库存长期低位对价格形成一定底部支撑,长期需求复苏加持下,预期郑棉高位震荡为主。

3.风险提示:(1)阶段性套保位仍是近期需要突破的压力。(2)市场对全球经济前景相对敏感,后期需持续关注棉花下游订单修复情况。

一.行情回顾分析

(一)下游数据好转,棉花期价继续震荡上涨

前期国家统计局发布的纺织服装消费数据持续回暖,下游销售订单好转再现推动棉花价格持续震荡上行,春节期间,美国CPI数据超预期推动美棉连续上涨,节后郑棉在前期持续上涨后继续高开维持高位震荡。具体来看,经历2023年10月9日以来棉花连续下探至最低14520元/吨以来,影响棉花、棉纱价格的多空因素复杂,阶段性供应压力、成本支撑推动价格逐步回升。近期消费复苏逻辑改善棉花需求,进一步推动2024年棉花进入震荡上行走势。从技术上来看需要关注16450的强压力位。

(二)现货价格稳步上行,近期维持高位震荡

棉花方面,新疆市场价格、内地市场价格均延续上涨。新疆市场,3128B新疆机采棉16800-16900元/吨,手采棉价格17000-17050元/吨。内地市场,3128B新疆机采棉17300-17350元/吨,手采棉17500-元/吨。新疆市场出库自提,市场交投氛围清淡,内地市场棉企报价积极。

二、基本面分析

(一)外盘大涨带动,内盘压力仍存

1.美棉基本面改善推动期价大幅上涨

根据美国农业部2月份报告显示,与上月相比,2023/24年度美国棉花资产负债表期末库存较低,出口增加,工厂使用减少,而产量保持不变。其中,出口预测上调20万包至1230万包,期末库存减少10万包估计为280万包,总消费较1月提高5万包至1405万包。生产商收到的陆地棉花销售年度平均价格预计为每磅77美分,比1月份高出1美分。近几年美棉连续减产,在出口量连续下调的情况下,期末库存处于历史低位。当前美国棉花种植面积下降至7年历史低位,叠加厄尔尼诺气候影响导致的弃耕率提高,2月预估数值为30.99%,使得2023/24年度美国棉花产量预估仅270.7万吨,为2015/16年度以来最小值。产量和库存的持续降低推动美棉期价年内大幅上涨超过20%,近期呈现加速上涨态势。

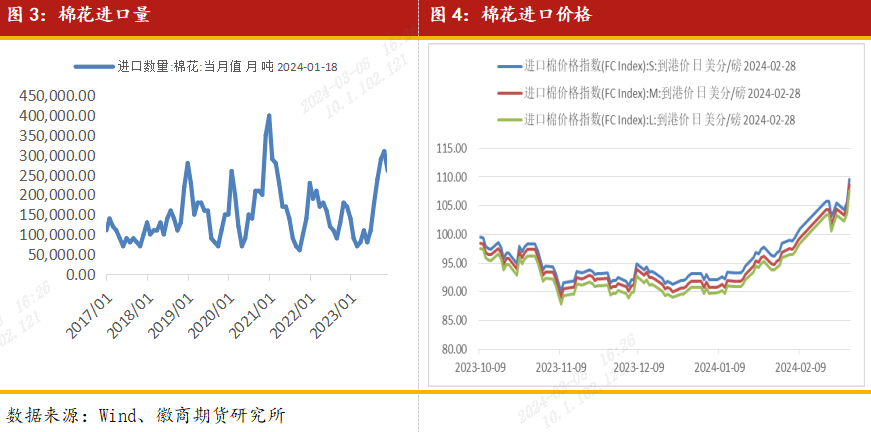

2.国内棉花进口处于“快车道”,短期价格上涨或影响进口进度

整体来看,据USDA最新预估,2023年度进口量为261.3万吨,较上月预计增加10.9万吨,同比增加92.7%。近期进口棉花主要港口库存较春节前增1.4%,总库存 50.9 万吨。其中,山东地区青岛、济南港口及周边仓库进口棉库存约43.6万吨,周环比增 1.4%,同比库存高 155%;江苏地区张家港港口及周边仓库进口棉库存约4.4万吨,其他港口库存约 2.9 万吨。

近期港口美棉M1-1/8清关人民币价格17800元/吨,周度涨0.6%,市场成交相对较少。当前青岛港2023年巴西棉 M1-1/8 报价17100-17200元/吨,美金报100-101美分/磅;2023年美棉GC31-3-37报价18000-18100元/吨,美金报价103.5-104.5美分/磅;2023年澳棉 SM1-5/32报价18100-18200元/吨,美金报价104-105美分/磅。近期市场进口棉美金报价持续上涨,内外棉价差收窄,纺企对进口棉美金货青睐度下降。

3.阶段性套保压力压制行情

当前国内棉花库存仍处于近几年高位,轧花厂对后市走势判断较谨慎,要么择机一口价销售、或基差销售、或少量仍通过后点价模式等待机会,套保预期位置也趋于保守。北疆成本集中在16500-17000元/吨;南疆收购晚于北疆,成本低于北疆,集中在16000-16500元/吨。目前来看,盘面价格加升水基本覆盖成本,春节资金紧张的轧花厂就择机进场,受套保影响,短期郑棉主力合约压力位或集中在【16450,16600】。截至2月22日,郑棉注册仓单14362张,有效预报986张,较上一交易日增加30张,仓单及预报总量15348张,折合棉花61.39万吨。自12月份郑棉震荡反弹以来,郑棉仓单注册量增长明显加快,套保盘占比不断上升。

(二)长期来看,需求好转推动行情震荡上涨

1.中国外贸稳中向好,消费复苏推动棉价震荡上涨

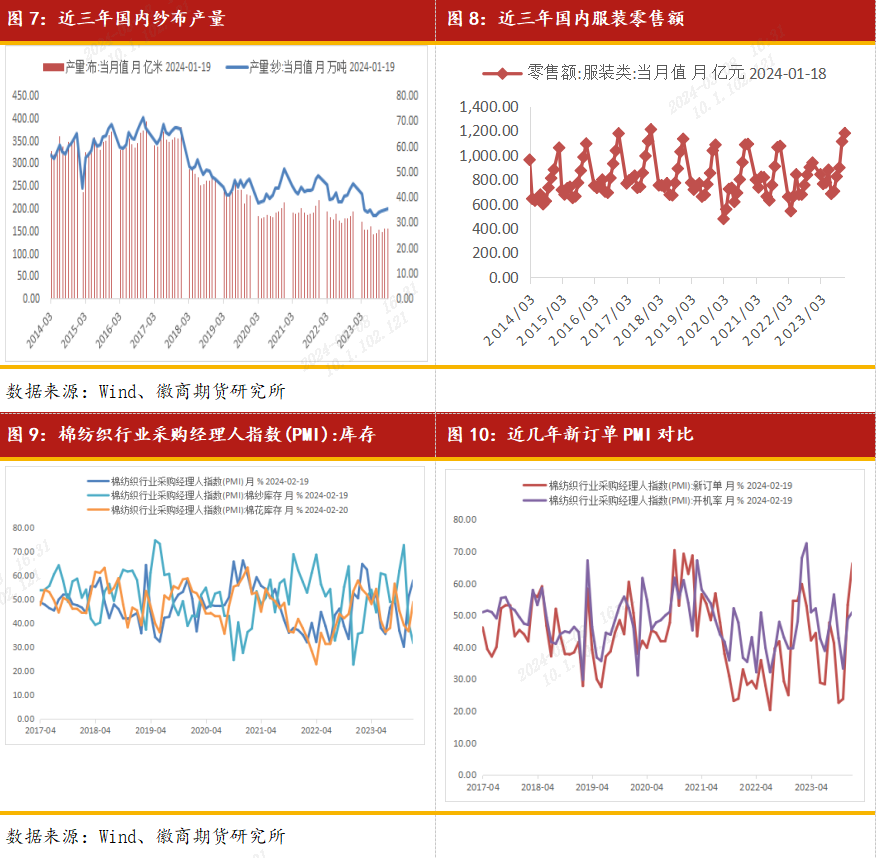

近期国家统计局发布的纺织服装消费数据持续回暖,下游销售订单好转再见端倪。具体为,2023年1-12月份,社会消费品零售总额471495亿元,同比增长7.2%。其中,12月份,服装、鞋帽、针纺织品类商品零售额为1576亿元,同比增长26%,环比增长4.86%。1-12月累计零售额为14095亿元,同比增长12.9%。2月8日,国家统计局公布的数据显示,1月份,受节日效应影响居民消费需求持续增加,全国CPI(居民消费价格指数)环比上涨0.3%,连续两个月上涨。

截至2月23日,纺企开机负荷为79.8%,环比增幅267.74%。今年纺企复工较早,工人到岗情况不错,主流地区纺企开机负荷较春节前有所增加。纺企开工后,年前棉纱订单集中发出,主流地区纺企纱线库存下降,主要地区纺企纱线库存为22.4天,周环比减幅9.31%。

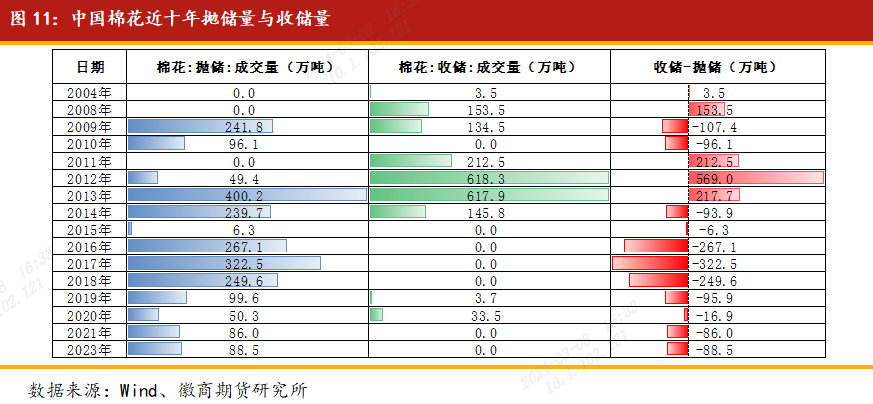

2.国家储备棉库存处于低位,利好棉价

2023年中央储备棉销售工作自7月31日开启,于2023年11月14日结束,一共进行75个交易日。目前2024年国储短期尚无抛储和收储。据Wind可查数据测算,经过2023年国储棉抛储88.5万吨后,当前棉花国储库存处于近十年低位,后期亟待补库,利好长期格局。

三、后市行情观点

短期来看,美棉受基本面影响连续大幅上涨,同时国内下游纺织企业开工率提高,订单出货转好带动郑棉突破16200。随着价格的上涨,下游观望情绪转浓,交投开始弱化,同时轧花企业套保倾向提高。预计阶段性套保压力释放压制行情,郑棉并不会跟随外盘大幅上涨,更倾向于高位震荡格局。

长期来看,当前国储棉暂无任何动作,国储棉库存长期处于低位,后期收储政策叠加长期需求复苏或将支撑郑棉走强。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

软商品团队

李敏 研究所分析师

从业资格号:F3047909

投资咨询号:Z0015515

方正 研究所分析师

从业资格号:F3028333

投资咨询号:Z0014213

李红霞 期权分析师

从业资格号:F0311151

投资咨询号:Z0011794

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍