成文日期:2024年2月28日

摘 要

1. 2月9日中国人民银行发布金融数据显示,1月我国人民币贷款增加4.92万亿元,社会融资规模增量为6.5万亿元,均超出市场预期并创历史同期最高水平。社会融资需求显著改善。

2. 2月20日中国人民银行授权全国银行间同业拆借中心公布, 1年期LPR为3.45%,维持不变;5年期以上LPR下调25个基点至3.95%。5年期下调幅度创LPR改革以来新高。社会融资成本有望继续下降。

3.证监会加大对于资本市场的监管力度。2月证监会多次召开系列座谈会,就加强资本市场监管、防范化解风险、资本市场法治建设等广泛听取各方面意见建议。指出要规范各类交易行为、进一步加大对各类证券违法犯罪行为的惩治力度、完善资本市场基础制度等。同时春节期间证监会也对多起资本市场违法违规行为进行了处罚。有利于提振市场信心。

4.整体而言,经济数据有修复表现,政策环境延续宽松,市场监管趋势严格,股指期货有望延续反弹。

风险提示:经济数据超预期下行、政策效果不及预期。

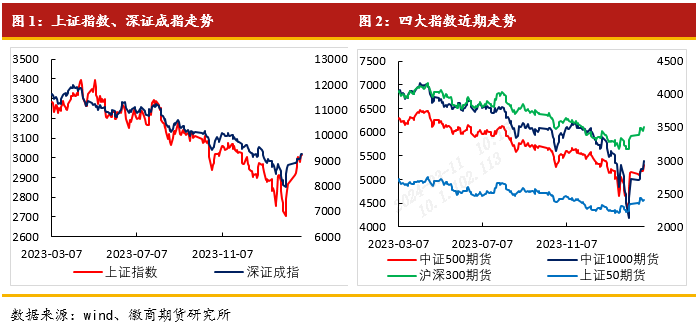

一、指数行情回顾 如图1所示,2024年2月份上证指数有明显拉涨,2月初指数仍延续着1月末的颓势,一度来到2635.02点,逼近近5年新低,但自2月6日开始,指数日线录得8连阳,并重新站上3000点,虽然月末两日有所回落,但整体市场氛围要比节前有显著回暖。 四大股指期货在2月份也迎来了反弹的行情,但走势之间略有差异,截至到2月28日IH、IF、IC、IM月度涨幅分别为5.79%、5.67%、5.32%、-1.01%。相对来说IH、IF走势更为稳健,而IM则更具波动性,在指数连续拉涨中,IM涨幅最大。

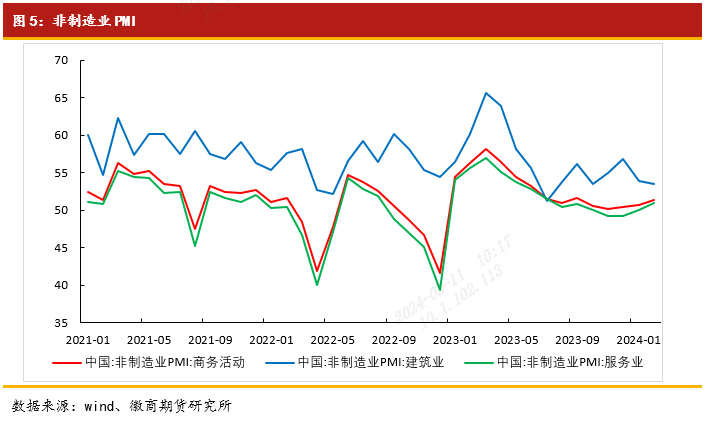

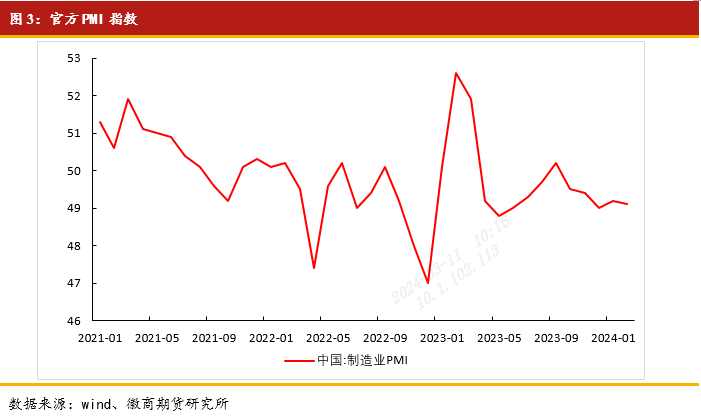

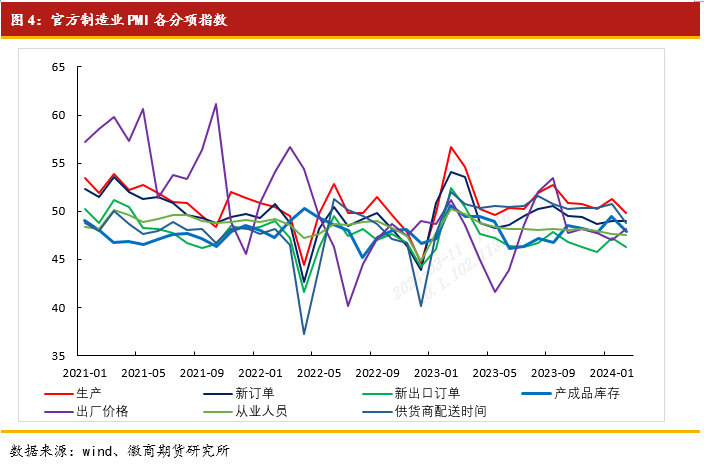

二、行业景气度表现分化,季节性因素影响格局(一)制造业PMI小幅回落 3月1日据国家统计局公布数据显示,2月份制造业采购经理指数为49.1%,比上月下降0.1个百分点;综合PMI产出指数为50.9%,与上月持平。从图3中可以看到目前制造业景气度还是维持在2023年年底水平附近。2月份由于春节假期因素影响,制造业处于传统淡季,部分制造业企业员工假期返乡增多,企业生产经营步伐放缓,所以相较于1月份制造业景气度小幅回落。 从各分项上看,如图4所示,2月份生产指数49.8%,新订单指数49%,新出口订单指数46.3%,产成品库存指数47.9%,从业人员指数47.5%,供应商配送时间指数48.8%。 由于假期因素的影响,2月份制造业PMI多数分项较1月份皆有小幅回落,整体局面仍然是供应端强于需求端,但是最近几个月制造业需求有修复迹象,本月新订单指数与上个月持平,反应了需求端并未受到季节性因素的影响走弱。另外出厂价格指数比上月提升1.1个百分点,叠加本月原材料、产成品库存指数双双走低,说明制造业产品价格在走强,去库速度有所加快。(二)非制造业PMI连续回暖,服务业预期向好 3月1日国家统计局公布数据显示,2月份非制造业商务活动指数为51.4%,比上月上升0.7个百分点;建筑业商务活动指数为53.5%,比上月下降0.4个百分点;服务业商务活动指数为51.0%,比上月上升0.9个百分点。分行业看,道路运输、航空运输、餐饮、文化体育娱乐等行业商务活动指高于55.0%,而房地产等行业则继续低于临界点。 如图5所示,建筑业和服务业近期表现出现分化,去年一整年建筑业PMI和服务业PMI皆有明显走弱,1、2月份建筑业仍延续回落走势,而服务业PMI在去年四季度有企稳表现,目前已经连续三个月回升,并且来到荣枯线上方,当然这其中不乏季节性因素的影响。 建筑业PMI波动幅度较大,近几月明显回落,目前仍是处于荣枯分水岭之上。其中:业务活动预期指数55.7%、投入品价格指数52%、销售价格指数48.9%、新订单指数47.3%、从业人员指数47.6%。从各分项指数上看,除了从业人员指数,其他分项都有回落,2月对于建筑业来说属于淡季,后续仍需关注包括城中村改造、“平急两用”公共基础设施建设等“三大工程”的落地效果。 服务业PMI延续回暖表现,创下最近7个月的高点。其中:业务活动预期指数58.1%、投入品价格50.4%、销售价格指数48.4%、新订单指数46.7%、从业人员指数46.9%。新订单指数和从业人员指数仍然较弱,说明目前需求端和劳动力市场仍处修复阶段,但业务活动预期较高,市场对于春节后服务业的期许是较高的。2月下旬中央财经委员会第四次会议召开,指出要推动新一轮大规模设备更新和消费品以旧换新,有效降低全社会物流成本。同时节后多地政府出台各种促消费的政策。居民服务消费有望提振,服务业有望延续走强表现。

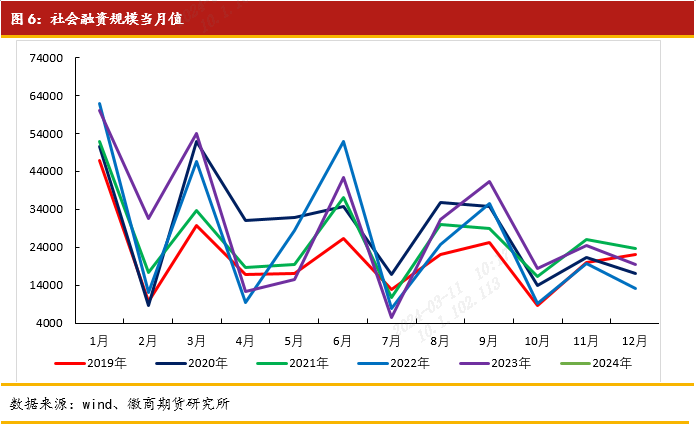

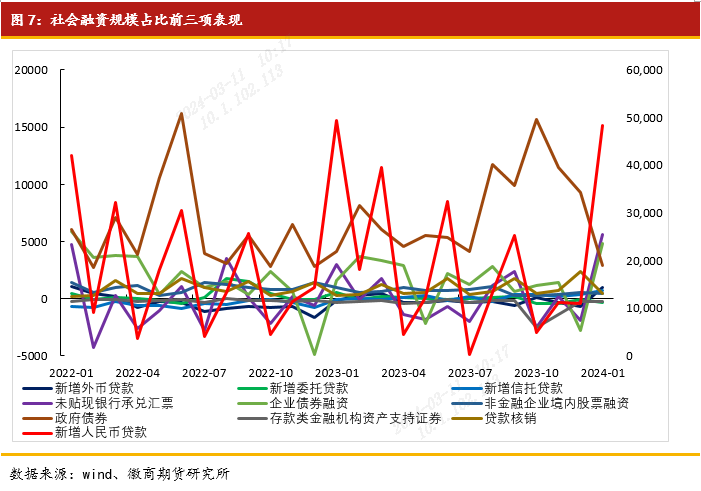

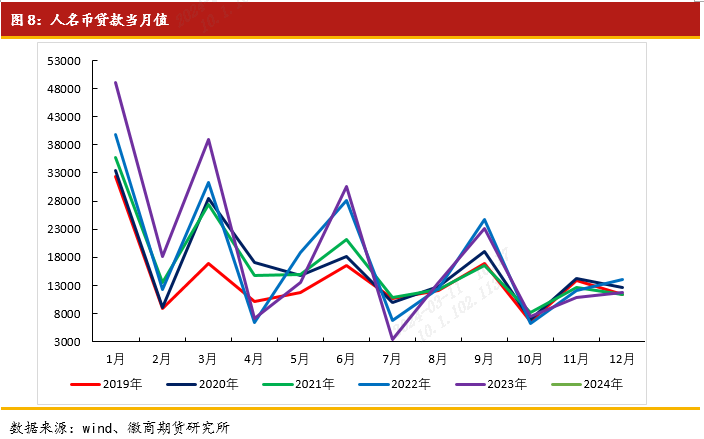

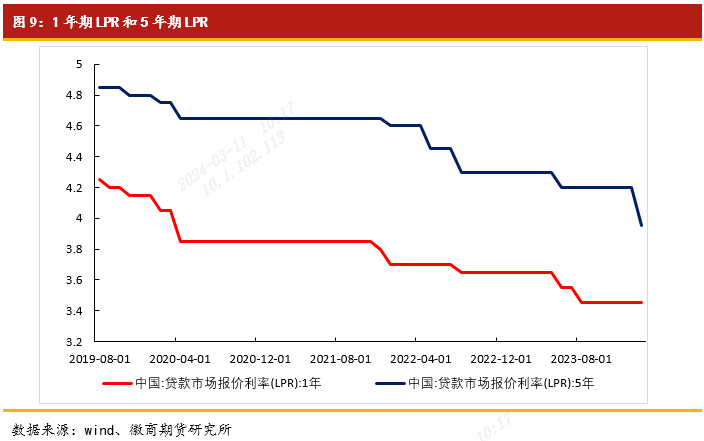

三、金融数据超预期,融资端迎来开门红(一)社会融资结构改善,规模超预期增长 2月9日中国人民银行发布金融数据显示,截止到2024年1月,我国社会融资规模存量384.29万亿,同比增长9.5%。如图6所示,1月社会融资规模增量为6.5万亿元,比上年同期多5061亿元,同比增长7.78%,创下历史同期新高。 如图7所示,从各分项上看,人民币贷款增加4.84万亿元,同比少增913亿元;外币贷款折合人民币增加989亿元,同比多增1120亿元;委托贷款减少359亿元,同比多减943亿元;信托贷款增加732亿元,同比多增794亿元;未贴现的银行承兑汇票增加5635亿元,同比多增2672亿元;企业债券净融资4835亿元,同比多3197亿元;政府债券净融资2947亿元,同比少1193亿元;非金融企业境内股票融资422亿元,同比少542亿元。 1月份社融延续了2023年四季度的强势表现,但各分项数据却与去年四季度有明显差异。去年四季度社融表现好于往年同期,主要原因是政府债券项的大幅提升,去年四季度政府债券融资项新增合计3.65万亿,同比2022年多增了2.44万亿,规模多增了2倍,而社会融资规模新增合计仅比2022年四季度多增2.03万亿。意味着2023年四季度社融增速主要贡献项即是政府债券融资项。今年1月份社融结构中,虽然人民币贷款同比少增,但是绝对增量仍是占据社融主导低位,政府债券融资也明显低于往年同期水平,同时1月份企业债券融资增量有比较明显的增长,意味着社会部门的融资需求有改善表现。(二)社会贷款需求回暖,居民贷款增长显著 如图8所示,2024年1月份人民币贷款增加4.92万亿元,同比多增200亿元。分部门看,居民贷款增加9801亿元,多增7229亿,其中,短期贷款增加3528亿元,中长期贷款增加6272亿元。企(事)业单位贷款增加3.86万亿元,少增8200亿,其中,短期贷款增加1.46万亿元,中长期贷款增加3.31万亿元,票据融资减少9733亿元。非银行业金融机构贷款增加249亿元。 1月份央行口径人名币贷款大幅增长,创下历史同期新高。其主要发力点在于居民贷款项的大幅增长,约比去年同期增长2.8倍。居民短期贷款3528亿,去年同期341亿,增长9倍有余;居民中长期贷款6272亿,去年同期2231亿,增长约1.8倍。企业贷款项虽然与去年同期相比增量在缩减,但是3.86万亿的新增额,从最近5年来看,也仅仅只低于去年。 整体而言,社会融资规模与人名币贷款在2024年1月份都有显著的增长表现,社融结构的改善体现了社会部门融资需求的回暖。同时居民端的贷款需求在2024年开端是有比较明显的增长,一方面由于消费需求的释放,另一方面也反应了自2023下半年以来包括“平急两用”公共基础设施建设、保障性住房建设、城中村改造等在内的稳地产,促基建政策的效果的逐步显现,支撑着社会部门中长期贷款需求的复苏。四、央行超预期降息,监管层释放利好 2月20日中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.45%,维持不变;5年期以上LPR下调25个基点至3.95%。本月央行对LPR进行了不对称调整,单独调降了5年期LPR,时隔8个月5年期LPR再度下调,下调幅度创LPR改革以来新高。 LPR能否下调取决于银行的资金成本,2023年6月和12月商业银行曾多次下调存款利率,为本次LPR的调降预留了空间,同时LPR对于实体经济主体的融资成本具有显著的指导意义,LPR的大幅下调一方面有利于降低社会融资成本,另一方面也会减轻居民的贷款压力,对于促进经济增长意义重大。 自2024年春节以来,证监会加大对于资本市场的监管力度。2月18日证监会召开系列座谈会,就加强资本市场监管、防范化解风险等广泛听取各方面意见建议。会议建议要严把IPO准入关、坚决出清不合格上市公司、规范各类交易行为、进一步加大对各类证券违法犯罪行为的惩治力度等方面。2月27日证监会再度召开资本市场法治建设座谈会,就完善资本市场基础制度、加强法治保障听取意见建议。会议表示“法治兴则市场兴”,证监会将推动加大法制供给、提升执法效能、强化司法保障,更好发挥法治在资本市场高质量发展中的固根本、稳预期、利长远作用。同时春节期间证监会也对多起资本市场违法违规行为进行了处罚,最高罚没1.17亿元。 证监会加大对证券市场违法违规行为的处罚力度,体现“稳市场、稳信心”的决心,有利于肃清资本市场不法行为,保护普通投资者利益,提振投资者对于市场的信心。五、股指期货观点总结 整体上看,2024年开端,期指行情延续了春节前的涨势。数据层面有修复表现,尤其是社融及信贷数据引来“开门红”,体现了社会部门融资需求的改善。政策层面仍是偏宽松的环境,5年期LPR超预期下调,满足了市场对于降息的需求,降低了社会融资成本,同时监管部门加大了市场的监管力度,有利于提振投资者信心。资金层面,2月以来外部资金大幅流入国内市场,截至到2月29日,本月北向资金净流入607.45亿,一改此前的颓势,同时2月29日单日166.04亿净流入也创下近几个月的新高,说明国内资本市场的投资潜力正在被外部市场认可。 综上,对于股指期货而言,目前持有偏乐观的预期,但是从技术层面考虑,也需注意短期由于快速拉涨之后,形成的回调风险。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

周杨 股指分析师

从业资格号:F3047853

投资咨询号:Z0015971

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。【团队介绍】徽商期货研究所成立于2009年,历时十多年发展,已成为公司重要的研发中心和人才培育中心。作为公司的核心部门之一,大部分研究员具有硕士以上学历,多年从业经验,是一支专业、勤勉、充满活力的研发团队。徽商期货研究所长期专注基础理论研究、宏观和行业研究、量化研究三大研究方向,形成了从宏观经济形势、中观产业运行到微观交易行为,从事件推导、产业驱动、估值衡量到量化分析的研究体系。围绕公司改革发展与战略规划,打造“期货投资管家、风险管理专家、财富管理专家”品牌,研究所在客户服务方面深耕细作,推出了众多特色服务和产品,形成了多项客户服务项目。以行情分析、交易策略和风险管理为核心,输出徽商头条、徽眼看期、徽商研究日报、周报、月刊,投资论坛、期权论坛、程序化论坛、产业会议等高质量的资讯、直播视频产品,提供多终端程序化策略编写服务以及个性化的投资咨询产品设计方案。研究所推出了徽商之星实盘大赛、期货云投研小程序、交易诊断等特色服务方式,已打造三大平台、四类培训、五种资讯服务体系和投研交互模式,通过研究所的各类研发成果服务公司客户。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍