完成日期:2024年2月26日

摘要

合成橡胶期货本月月初调整后走出震荡上涨行情,主要受上游丁二烯价格持续上涨影响。1月国内社融数据超预期提升全年经济复苏信心,美欧CPI数据整体强于预期,美欧央行推迟降息时间或将继续对需求产生压制,拖累经济增长。从合成橡胶供需来看,当前上游丁二烯继续上涨,合成橡胶加工利润由正转负并逐步扩大,合成橡胶产能利用率出现下降,下游需求节后出现明显恢复,但采购合成橡胶相对谨慎,目前合成橡胶库存较往年处于相对高位。合成橡胶期权成交量和持仓量出现增加,PCR指标继续指向看涨期权交易活跃,但看跌期权活跃度出现增加。综合分析可考虑卖支撑位执行价的看跌期权赚取期权费。

风险提示:宏观政策变化、原油价格变动、供需异常变化

一、合成橡胶走势回顾

2024年2月合成橡胶呈现短期调整后震荡上涨的走势,整体走势受原油波动影响较大。月初从最高12600元/吨调整至12360元/吨,之后原油企稳反弹带动合成橡胶逐步走出震荡上涨行情,本月合成橡胶期货从12360元/吨上涨至13200元/吨左右,整体处于震荡上涨趋势中。

二、宏观经济分析

国内方面,2月9日,央行公布数据显示,1月新增信贷与社融数据均创历史同期新高。其中,1月份人民币贷款增加4.92万亿元,同比增加162亿元。1月份社会融资规模增量为6.5万亿元,比上年同期增加5061亿元。1月新增信贷结构出现了明显的改善:一是表内票据收缩9733亿,是近10年同期最低水平;二是居民贷款同比增加7229亿,居民融资意愿出现显著好转。1月社融数据超预期同时制造业PMI企稳改善,提振市场对全年经济复苏信心。

国际方面,美国1月份CPI与核心CPI双双超预期,给美联储降息押注带来沉重打击。尽管3.9%的核心CPI通胀与上个月持平,但0.4%的季调环比增速还是创下了2023年5月份以来最高,并且超出了美联储可以接受的范围。芝加哥商品交易所数据显示,3月降息几无可能,而且5月降息的概率也不足30%。欧洲方面,1月欧元区CPI从12月份的2.9%降至2.8%,符合市场预期,同时欧元区PMI数据喜忧参半,德国制造业萎缩程度意外加深,法国经济稳步复苏。欧央行发布1月货币政策会议纪要,纪要显示欧央行管委会普遍认为现在讨论降息为时过早,而过早降息的风险被视为是更大的危险,交易员下调欧央行的降息幅度至100个基点以下。美欧央行推迟降息时间,或将继续对需求产生压制,拖累经济增长。

三、基本面分析

(一)上游价格继续走高,丁二烯橡胶产能利用率降低

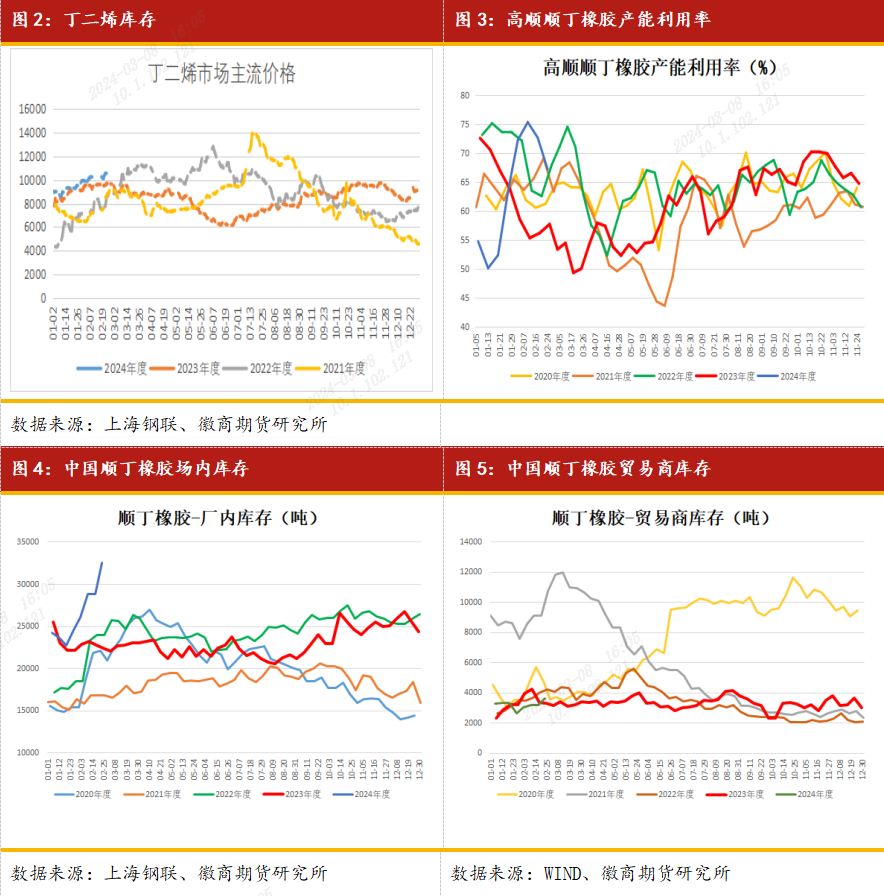

本月上游丁二烯继续走强,国内丁二烯价格从9900元/吨涨至10400元/吨,东北亚供应紧张叠加下游企业需求驱动,亚洲丁二烯价格上涨至1200-1280美元/吨,欧洲丁二烯市场持续上涨至885-895欧元/吨,欧洲供应相对充裕,但现货需求较为坚挺支撑行情持续上涨。由于欧美合约价格走强,亚洲套利窗口关闭。从国内整体丁二烯库存来看,1月库存52150吨,同比下降14.3%,为近3年最低,根据当前数据来看,3月丁二烯基本面预期仍较乐观。

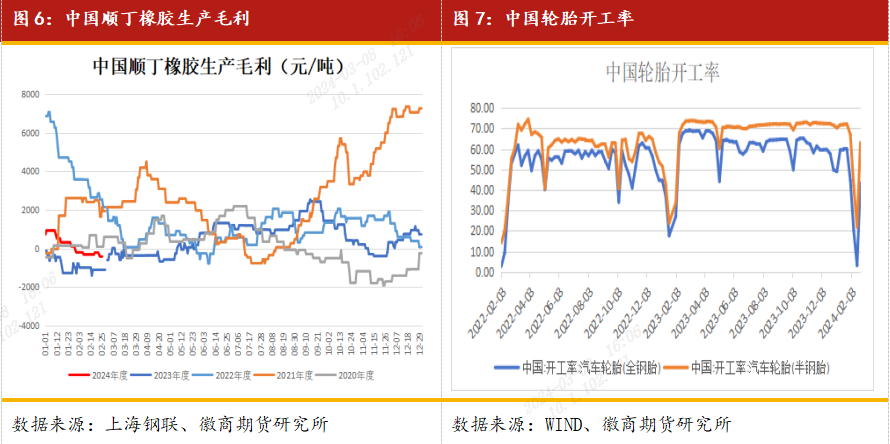

本月丁二烯橡胶(顺丁橡胶)现货价格上涨至12800元/吨,但生产利润仍从月初的-193元/吨持续下跌至当前的-412元/吨,成本压力下生产企业产能利用率降低,叠加部分装置的既定检修计划影响,顺丁橡胶产能利用率出现下滑;山东益华、浙江石化、振华新材料等装置临时停车,黑龙江、四川、山东等地企业顺丁橡胶装置并未满负荷运行,本月顺丁橡胶产能利用率从月初72.26%下降至67.22%。本月顺丁橡胶样本企业总库存量继续大幅增长,其中贸易商库存从月初的3040吨上涨至当前的3660吨,场内库存从26120吨增长至32600吨,当前贸易商库存明显低于往年,但是场内库存大幅高于往年。

(二)节后轮胎企业产能利用率明显提升,出货逐步恢复

从国内汽车销量、轮胎企业产能利用等数据来看,中国汽车工业协会公布的数据显示,2024年1月,中国汽车产销量分别达241万辆和243.9万辆,同比分别增长51.2%和47.9%。由于春节假期前后汽车消费较淡因素的影响,大部分车企都会在春节前后多休几天年假,预计2月车市销量将会处于年内绝对的低谷期。截至2月22日,本月中国半钢胎样本企业产能利用为63.06%,月内受春节假期影响出现大幅下降,多数半钢胎企业节后陆续复工,且排产迅速恢复,带动周内中国半钢胎样本企业产能利用率恢复性提升,部分样本企业排产已恢复至高位水平。节后订单活跃,发货顺畅。中国全钢胎样本企业产能利用率为43.18%,产能利用率节后提升明显,企业产量提升较快,出货逐步恢复。

四、合成橡胶期权分析和策略推荐

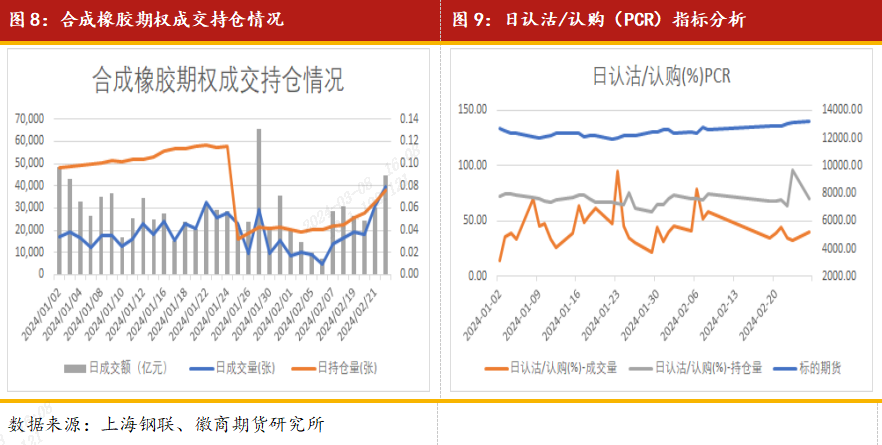

合成橡胶期权上市后,出现一波持仓量和成交量的大幅抬升,从去年12月之后逐步开始回落,今年春节前合成橡胶期权成交量和持仓量继续降低,节后随着合成橡胶期货走出多头趋势行情,波动率开始放大,同时期权成交量和持仓量较节前出现明显提高。从PCR指标来看,节前成交量PCR(VL-PCR)持续下行,节后出现一波反弹后回落,目前仍显著小于1,持仓量PCR节后出现一波调涨后回落,从指标的意义来看,当前看涨期权成交和持仓仍都较看跌期权活跃,持仓量PCR值出现上升,说明当前期权投资者整体看涨倾向更高,但随着行情持续上涨,投资者利用期权进行看空保护操作策略增加。

当前合成橡胶上游丁二烯持续上涨,下游需求节后出现好转,基本面整体维持偏多状态,预计合成橡胶后期维持高位偏强震荡走势,后期下游需求变化和成本丁二烯价格波动仍是标的波动的主要影响因素,合成橡胶期货策略上采取偏强震荡对待,期权策略上可在波动率较高的时候采用卖出看跌期权策略。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

能化研究团队

方正 研究所分析师

从业资格号:F3028333

投资咨询号:Z0014213

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍