成文日期:2024年2月29日

摘 要

1. 巴西和阿根廷的大豆产量合计为创纪录的2.12亿吨,比上年的1.87亿吨高出1900万吨。2023/24年度全球大豆期末库存增加143万吨至1.16亿吨,供应维持宽松格局不变。风险提示:南美大豆产量下调

一、行情回顾

2月份棕榈油05合约受外盘带动呈现反弹走势,带领油脂板块偏强震荡,截至2月28日,棕榈油05合约较上月底上涨3%,豆油05合约上涨1.1%,菜油05合约上涨1.9%。

据MPOB报告显示,1月底马来西亚棕榈油库存大幅度下降,供应压力缓解,且2月份棕榈油延续减产,且3月中旬开始斋月,对棕榈油复产造成不利,马来西亚棕榈油库存延续下滑趋势,支撑内外盘棕榈油反弹。2月份国内进口大豆、菜籽到港量偏低,导致豆油、菜油库存下滑,不过南美大豆丰产上市压力临近,港口报价下跌,大豆进口成本下降,以及3月份进口大豆到港量增加以及油厂开机率恢复,宽松预期抑制豆油上涨幅度,导致豆油弱于菜油、棕榈油,豆棕油价差出现倒挂。

二、供需及影响因素分析

(一)南美维持丰产预期 港口报价下跌

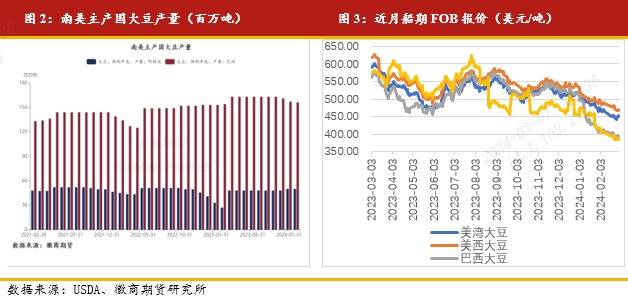

2月份USDA报告将2023/24年度巴西大豆产量调低100万吨至1.56亿吨,同时将上年度巴西大豆产量调增200万吨至1.62亿吨,导致本年度产量同比减少600万吨,不过巴西大豆期初库存调增量覆盖了新作大豆减产量,最终巴西大豆期末库存上调50万吨至3630万吨。另外巴西旧作大豆上调也导致2023/24年度全球大豆期末库存增加143万吨至1.16亿吨,全球大豆供应维持宽松格局不变。阿根廷大豆产量预测值维持不变,仍为5000万吨,比上年高出2500万吨。巴西和阿根廷的大豆产量合计为创纪录的2.12亿吨,虽然低于上月预测的2.13亿吨,但是比上年的1.87亿吨高出1900万吨。USDA将美豆的期末库存上调至3.15亿蒲,较上月预估的2.8亿蒲增加了0.35亿蒲。美国农业部在年度展望报告中预计美国2024年大豆种植面积为8750万英亩,高于去年的8360万英亩,预计大豆产量将达到45.05亿蒲式耳,同比提高3.4亿蒲或8.2%。

目前巴西大豆正在集中上市,据巴西国家商品供应公司(CONAB)表示,截至2月24日,巴西大豆收获进度为38.0%,高于一周前的29.4%,高于去年同期的34.0%。随着巴西大豆的收割进程加快,多家机构调低巴西大豆的产量预测,巴西国家商品供应公司(CONAB)将2023/24年度巴西大豆产量预期调低至1.494亿吨,较1月调低590万吨,较上年的创纪录产量1.546亿吨减少3.4%。2月20日,AgroConsult将2023/2024年度巴西大豆产量预期值调低160万吨,下调至1.522亿吨。多数机构对巴西大豆产量预测区间在1.45亿-1.5亿吨,低于USDA的1.56亿吨,不过阿根廷大豆的增产量为巴西大豆向下修正提供足够的安全垫,但需谨防在巴西大豆产量调低时豆类出现反弹修正行情。

从港口报价来看,目前巴西和阿根廷大豆报价远低于美豆。2月28日,巴西大豆在帕拉纳瓜港报价为393美元/吨,比一周前下跌2.5%,美湾大豆报价为452美元/吨,下跌0.2%,美西大豆报价为469美元/吨,下跌2.5%,阿根廷大豆报价为387美元/吨,下跌2.5%。报价显示,巴西大豆FOB价比美湾港口报价低了58美元/吨,足以抵消巴西大豆运往美国的物流成本,导致今年美国东海岸油厂提早采购巴西大豆,船运数据显示,至少有三艘货轮正在巴西北部的港口装载10万吨大豆,即将运往美国东海岸。由于巴西大豆价格具有竞争力,中国买家也在春节后大举采购巴西大豆,春节后中国买家已经购买20至23船巴西大豆。

(二)马棕产需双弱 库存压力缓解

目前马来西亚棕榈油库存大幅度下降,据最新MPOB数据显示,1月底马来西亚棕榈油库存为202万吨,环比降低11.83%,降至历史平均水平,很大程度缓解了库存压力,2月份马来棕榈油延续减产趋势,据SPPOMA 数据显示,2月1-25日马来西亚棕榈油产量环比下降1.7%,减产幅度收紧,MPOA数据预计马棕2月1-20日产量下降4.13%。不过马棕出口同时下降,目前国际棕榈油价格已经高于葵花籽油和豆油等软油价格,丧失价格优势,并且最大棕榈油进口国印度油脂总库存依旧维持高位,目前印度的葵油与豆油存在进口利润,进口棕榈油亏损,预计未来印度的油脂需求暂时会通过豆油与葵油进行弥补。因此马来西亚棕榈油出口前景不佳,船运调查机构的数据显示,2月1日至25日马来西亚棕榈油出口量环比下降6.29%至14.3%。从产量与出口高频数据推导,预计2月份马来西亚棕榈油库存继续下降,给予棕榈油下方支撑。

(三)国内油脂短期去库 二季度供应宽松

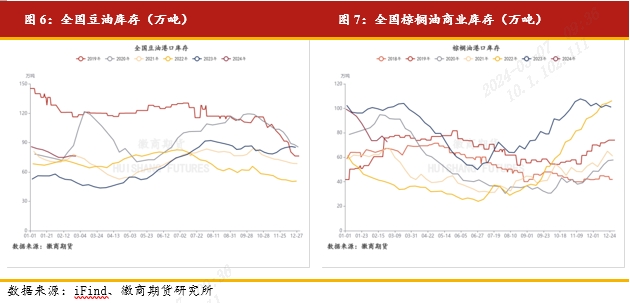

2月下旬,国内油脂整体库存下降,据汇易网统计数据显示,截至2月27日,国内豆油港口库存为76.2万吨,较一周前下降0.3万吨,棕榈油港口库存为72.5万吨,周环比下降4.9万吨。节后第一周油厂开机没有完全恢复,叠加贸易商补库刺激豆油成交,导致豆油库存小幅下降。不过棕榈油因到港量偏低,库存下降幅度较大,国内2、3月份棕榈油到港量在30万吨左右,5月份买船较多,因此近期国内棕榈油库存继续回落。

2月份进口大豆到港较低,预估量450万吨左右,不过油厂大豆库存量较高,没有因缺豆出现停机情况,且中国未来几个船期的采购提升,监测数据显示,截止到2月27日,2月船期累计采购了965.3万吨,周度增加87.5万吨,采购进度为100%。3月船期累计采购了963.6万吨,周度增加112.2万吨,采购进度为87.6%。4月船期累计采购了462.8万吨,周度增加46.2万吨,采购进度为43.66%。3、4月份国内进口大豆到港充裕,供应转向宽松,且巴西3月船期大豆榨利丰厚,油厂开机将快速恢复正常,另外节后补库完成后将进入消费淡季,需求下降,豆油库存将稳中有升。

近期进口菜籽压榨利润转正,企业菜籽买船增多,据监测,上周以来新增菜籽买船7条,主要是4-6月船期。根据目前买船,预计2月份进口菜籽到港25万吨左右,3月份35万吨,4月份42万吨,后期进口菜籽到港依然较多,沿海菜油供给将增加,后续国内供给依然宽松。

(四)需求及影响因素分析

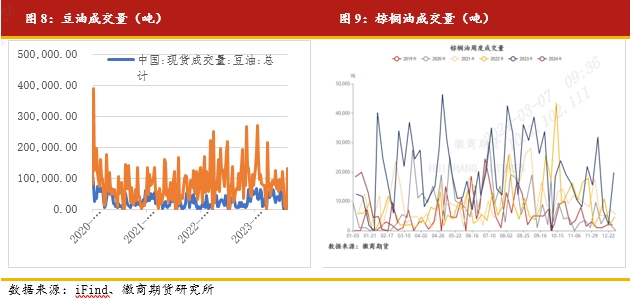

春节后消费终端积极补货,豆棕油成交量增加,2月23日当周豆油现货成交1.78万吨,基差成交量12.9万吨,棕榈油成交9690吨,但终端补库快要结束,近两日豆油成交量均在1.3万吨左右,棕榈油日成交量骤降至200-400吨,并且传统的油脂消费淡季来临,后期油脂需求表现疲软。

三、行情展望

南美大豆整体丰产,全球供需进一步宽松,虽然巴西大豆产量不断调降,但南美大豆整体产量增产1900万吨,为巴西大豆调降提供充足的安全垫,并且巴西大豆正在集中上市,卖货压力渐增,大豆进口成本下跌,且3月份进口大豆到港恢复,另外节后补库后将进入需求淡季,豆油库存将稳中有升,难以在供给端看到上涨驱动。不过产地棕榈油库存压力减轻,在季节性增产初期的3月份遇上斋月节,劳动力不足将影响产量,难以像往年在3月开始增产累库,继续给予棕榈油市场支持,棕榈油继续强于豆油,豆棕油价差延续倒挂,仍需等待价差反弹机会,短期油脂受棕榈油反弹带动或维持区间震荡,中远期油脂面临棕榈油季节性增产与南美大豆集中到港压力,或重回下跌趋势。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍