摘要

一改去年三峰拉尼娜减产预期,2023年全球大豆供给大幅恢复,期价不断回吐减产升水。上半年北美的天气炒作在意犹未尽中落幕,其后单产的持续回升说明并未受到干旱太多影响,只是面积下滑带来的供需紧蹙。而四季度开始南美天气炒作目前尚未有端倪,在实质性减产之前,USDA很难大幅下调产量预期。

国内方面,从2023豆粕的两波上涨行情来看,在全球大豆预期丰产的背景之下,要么产地天气出问题,要么国内油厂买船出问题。而明年上半年在南美天气没有持续干旱的前提下,国内买船虽有不足或到港延迟的可能,但面临生猪产能难以有效去化,供需两弱格局尚未改变,因此体现在价格端上很难出现大级别的拉高行情。

展望2024年上半年,全球油料作物供大于求背景之下,厄尔尼诺充其量只能算是价格阶段性反弹的推手,却难以撑起改变供需大格局的重任。豆粕中长期重心或缓慢下移,可觅阶段性底部反弹做多契机。

(一)豆粕全年走势回顾

回顾豆粕整个全年走势,为先“抑”后“扬”再“回落”的三个阶段,整体来看是跌多涨少,完全不同于去年的单边上行。且2023年美豆和连豆粕的走势步调并不尽一致。

第一阶段震荡回落(1~5月):一季度期间USDA一直在下调2022/23年度阿根廷产量预期,从4950万吨一直下调至3300万吨,因此美豆前两个月依然在1500美分高位震荡。只到3月USDA的月度供需出台后,巴西丰产成定局,加上此前阿根廷减产已经被市场充分交易,美豆价格成强弩之末。叠加当时美国硅谷银行等金融机构频繁暴雷,以及原油持续下跌,情绪恐慌引发市场对美豆市场抛售,而后3月末的季度库存报告数据无亮点,显示美国新季大豆种植面积与上一季持平。国内豆粕一季度弱于美盘,豆粕指数从4840跌至3448,回落了40.37%。

美豆在4月5月一直是单边回调走势,国内在此期间豆粕则是先涨后跌,第一是劳动节小长假备货提振,第二是华北港口停机检修,叠加当时许多饲料厂认为后面大豆供给充裕,只采购了一周左右的用量。结果本来库存就不多的双粕五一还遇到了南美大豆到港延迟,基差报价居高不下,期价从3448一个半月涨至4048,涨幅达17.45%。而后5月下半月由于新季美豆单产较上一年大幅调高,国内豆粕再度跟随美豆回吐涨势。

第二阶段单边上涨(6~8月):6月初开始,天气炒作逐渐拉开序幕。6月美国中西部开始持续干旱,到了6月末USDA季度库存数据显示,美国2023/24年度大豆种植面积同比减少4.57%,更是“锦上添花”,美豆修复了上半年的半数跌势。进入生长关键期的七八月份,持续干旱导致美豆优良率数据创纪录低位,且7月和8月的月度供需报告也在不断下调单产数据。不过进入八月份美豆优良率数据略有好转,因此美豆走势呈现回落,但国内豆粕表现好于美盘,这三个月豆粕指数从3550涨至最高5000点,涨幅达40.85%。这其中不乏美豆天气炒作的预期,但也有资金推升的功劳。

第三阶段回吐涨势(9~12月):此阶段美豆走势技术上类似双顶。九月美豆开始滞涨回落,一是因为主产区干旱开始有了明显的缓解,美国大豆优良率从中旬开始拐头向上,二是因ProFarmer于8月下旬开始的田间巡查数据显示,美国新年度大豆生长状况整体好于去年。USDA九月供需数据影响偏中性,美豆盘面呈现出利多出尽的态势,1400美分大关明显失守,开始一路下行。当时随着美豆收割在即,利多出尽也是不争的事实。到了10月中旬USDA月度供需报告数据显示,美豆单产下调超预期,数据利多,期价在报告出台后止跌于1250美分,而随后美豆出口的利好叠加巴西天气炒作的助攻,价格一路修复跌势至11月中旬,再度回升至1400美分,但11月的月度供需报告未能配合下调南美单产,因此价格没能有效击穿1400压力位,转而拐头向下。

在此阶段国内豆粕表现弱于美盘,基本连个像样的回抽都没有。12月上旬开始华东地区油厂纷纷开始报出负基差,这是疫情三年以来罕见的情况,说明市场对后市较为悲观。南美丰产氛围弥散,豆粕胀库明显。豆粕指数从最高的4976跌至最低的3878,价格缩水千余点,跌幅达22%。就2023年全年来看,连粕跌幅略高于CBOT大豆,二者实属“难兄难弟”。

(二)国内外农产品价格2023年整体涨跌情况

从2023年年初至今,国内外农产品板块整体来看涨少跌多,26个相对活跃品种只有6个上涨,其余均为下跌报收。排行前三名的分别为红枣、郑糖和美原糖,涨幅分别为+53.7%、+9.3%和+9.1%,红枣一枝独秀;跌幅榜前三则是CBOT玉米、郑油以及CBOT豆油,跌幅分别为-30.1%、-27.8%和-25.8%。红枣大涨主要因预期2023年减产40%,白糖棉花等软商品的大涨也是同样的原因。

而国内外的油脂油料板块丰产预期导致供大于求,成了下跌的重灾区,豆一是其中最为抗跌的品种;饲料养殖板块同样也未能幸免,中美两国的小麦玉米面积均有不同程度的增加,叠加下游养殖板块表现不济,因此全年均以下跌报收。

二、 南美大豆丰产基调氛围较浓

(一) 美联储政策方向明年或缓解商品压力

北京时间12月14日凌晨,根据美联储最新的联邦公开市场委员会(FOMC)货币政策会议纪要显示,美联储决定12月仍放缓加息步伐,将联邦基金利率目标区间继续维持在5.25%至5.50%之间。当天,美联储还发布最新一期经济前景预期,根据点阵图释放出的鸽派信号,2024年的联邦基金利率中值预期为4.6%,以每次降息25个基点计算,相当于明年共降息三次,超出市场预期。

一般来说,美联储的持续降息会施压以原油为首的大宗商品,但最近的政策略从“鹰”转“鸽”,未来对商品压力或一定程度缓解。

(二) 南美丰产压力依然主导美豆市场

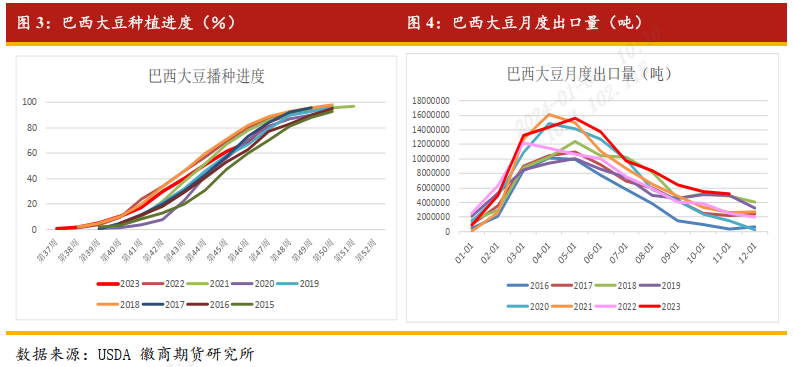

从巴西的播种进度来看,虽然偏慢但对整体来说影响不大。咨询机构AgRural表示,截至12月14日,巴西2023/24年度大豆播种面积已达到预期面积的94%,比前一周增加3个百分点;布宜诺斯艾利斯谷物交易所(BAGE)称,截至12月20日当周,2023/24年度大豆播种面积为1194万公顷,相当于计划播种面积的69%,比一周前推进了8.4%,也高于去年同期的60.6%。布宜诺斯艾利斯谷物交易所(BAGE)称,截至12月13日当周,2023/24年度大豆播种面积为1030万公顷,相当于计划播种面积的59.5%,比一周前推进了7.9%,比去年同期的50.6%高出8.9%。

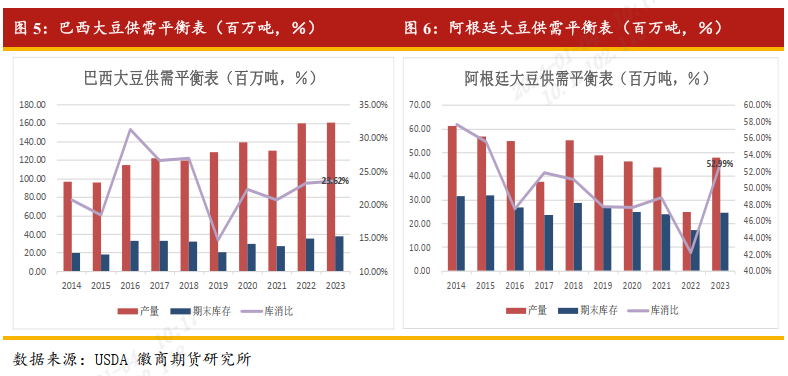

从12月USDA显示的巴西产量来看,只是小幅下调了200万吨至1.61亿吨,主要由于大豆尚未种植完毕,且天气也没有呈现持续的干旱,因此美国农业部并未大量下调产量也是情理之中。目前来看巴西播种期南部产区降水和温度一直比较适宜,假设中西部的主产区马托格罗索州大约会有400~600 万吨的产量损失,2024 年度巴西的大豆产量至少也还将高达1.55亿吨左右的产量。

而阿根廷未来关注点则主要是政策方面,极右翼米莱当选阿根廷新任总统,去美元化和大豆产品出口关税调整可能带来的销售变化。目前来看阿根廷的播种进度和天气均未出太大的问题,12月USDA显示4800万吨的产量高于上一年度2900万吨整整92%。因此未来南美的丰产压力并非只是在巴西,阿根廷产量的大幅增产意味着,即便巴西会有一定程度的减产,但阿根廷的增产却足以覆盖这一部分,且仍有部分盈余。因此市场将巴西的丰产预期基本充分交易,但阿根廷的变数因素依然较多。

(三) 厄尔尼诺或延续至明年一季度末

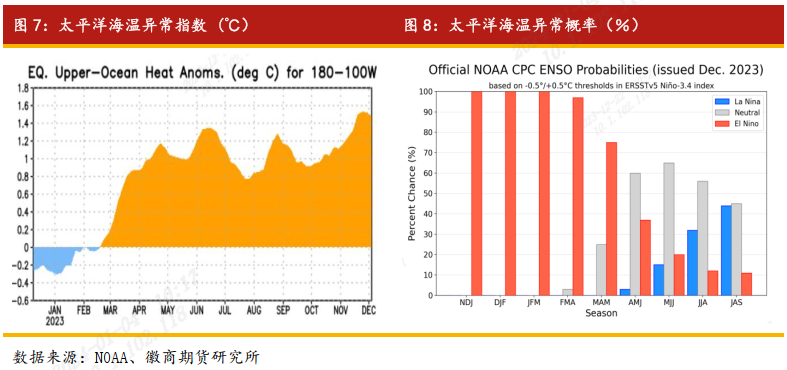

本轮2023/24年度的厄尔尼诺是从2023年3月中下旬开始,从目前的ENSO指数来看,厄尔尼诺天气宣告形成是在8月中旬,因太平洋海水异常温度持续5个月在0.5℃即宣告形成。截止到11月末太平洋海温异常指数为1.5℃附近,显示是中等强度厄尔尼诺事件,并显示将持续到2024年的一季度末。

从历史大数据来看,最近20年的6次中性至偏强的厄尔尼诺中,2004/05、2006、2009/10、2018/19四个年度,全球大豆减产有4次,幅度分别为-0.41%、-0.11%、-4.17%和-1.73%;增产有2次,2002/03和2015/16年份增产幅度分别为+9.51%和+5.52%。

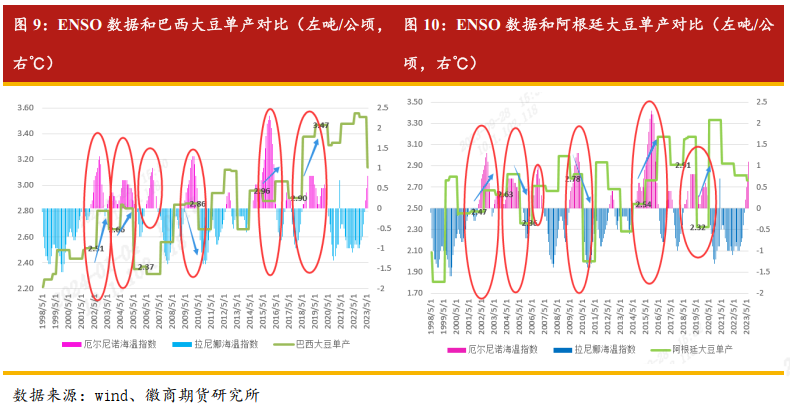

分国别来看,虽然同处南美,厄尔尼诺年对巴西和阿根廷两个国家大豆的影响大相径庭。首先从单产角度来看,巴西和阿根廷均增产的年份为2002/03,增产幅度分别为11.55%和8.1%,两国同时减产的年度为2004/05,减产幅度分别为-17.54%和-16.31%,2006年两国单产基本未动,2009/10和2018/19两个年度为阿根廷单产同比下滑-5.69%和-26.81%,因此可以明显看出,厄尔尼诺对阿根廷大豆单产影响更大。

从价格端来看,巴西和阿根廷单产均下滑的年份,美豆并未跟随大涨,可看出南美单产变化在美豆价格上体现的未有想象中的明显。但在关键生长周期里,市场对天气的敏感度依然很高。

(四) 美国本国供需相对紧蹙

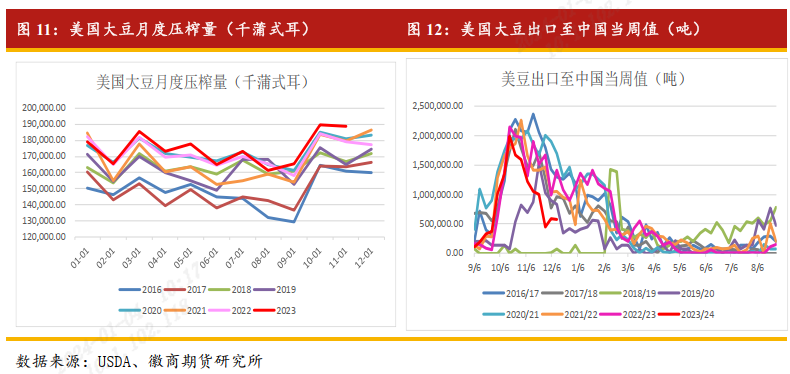

美国全国油籽加工商协会(NOPA)12月15日发布的月度报告显示,美国11月大豆压榨量创第二纪录高位。NOPA报告显示,美国会员单位11月共压榨大豆1.89038亿蒲式耳,10月为1.89774亿蒲式耳,2022年11月为1.79184亿蒲式耳。截至11月30日,NOPA成员的豆油库存七个月来首度增加,至12.14亿镑,高于预估均值,创8月以来最高月末库存水平。美国大豆压榨量近几年增速稳定,而2023年压榨量是近八年来的历史高位,主要是因为美国本地压榨利润不错,生柴的需求向好,但由于原油下跌,拖累生柴生产利润下滑,因此美国豆油库存创下近十年同期最高水平。

而美国以生柴促国内消费的“办法”也实属无奈,因2023年5月至今,美国一路下调大豆的出口量,12月显示2023/24年度的总出口量为4776万吨,同比下滑11.9%,也是各项指标中减幅最大的一项。而从数据来看,美国新季大豆收获以来的出口数据的确不理想,其一是对手巴西的价格优势,2023年年初迄今巴西大豆出口量突破1亿吨大关(约合36.74亿蒲耳),这一数字远远超过了2021年的历史最高水平31.64亿蒲式耳,而美国对我国的出口量却处于近几年的最低水平;其二是全球油料作物丰产预期带来的供大于需,美国的外需拉动无望只能靠国内的生柴政策拉动内需。

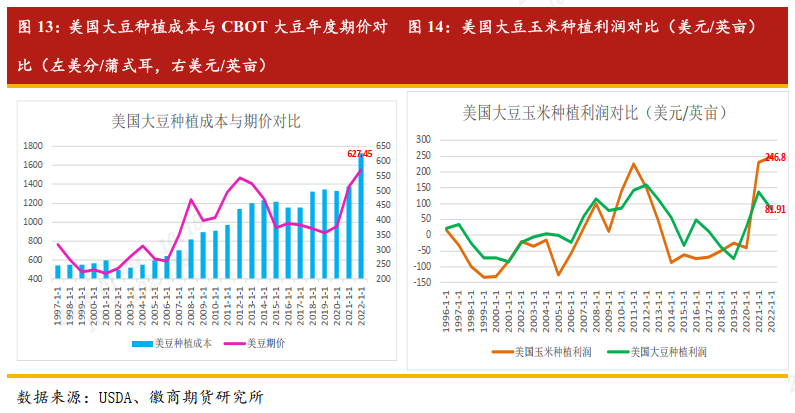

不同于我国的包地成本要在总成本中占比70%,美国的耕地集中、且现代机械化程度高,因此美国大豆的包地成本+机械折旧才占据了总成本的一半。不过近几年化肥、农药、能源成本的上涨,使得2022年美豆种植每英亩成本首次突破600美元大关,达到627.45美元/英亩,2023年种植成本目前预计持平或略有下降。

从美豆种植成本和CBOT年度期货均价对比来看,二者相关性并不高,但近五年由于美国玉米种植利润明显好于大豆,致使大豆的面积增速为-0.95%,而玉米的面积增速为0.92%,尤其是疫情三年更为明显。预计明年在南美丰产预期之下,美国大豆面积或继续小幅缩减,则预计2024年下半年美豆或有“逆袭”机会。

美国本国供需相对偏紧,从2023/24年度同下滑的库消比5.87%就可一窥端倪,而巴西和阿根廷的库消比却都“高高在上”,因此从CBOT的价格来看已经反应了当前的供需关系,因此CBOT大豆价格底部空间已然不大,升贴水的向下空间亦有限。2024年上半年南美天气减产预期和实际产量的“剪刀差”,会体现在月度供需报告上的产量增减幅度,将成为市场交易的主要方向点。CBOT大豆2024年上半年的震荡区间大概率为1250~1450美分/蒲式耳。

三、国内情况:油厂远月买船“躺平”

(一)2024一季度到到港量或低于预期

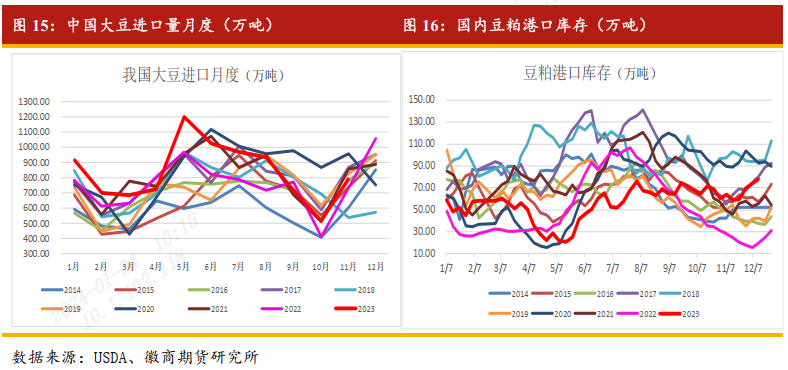

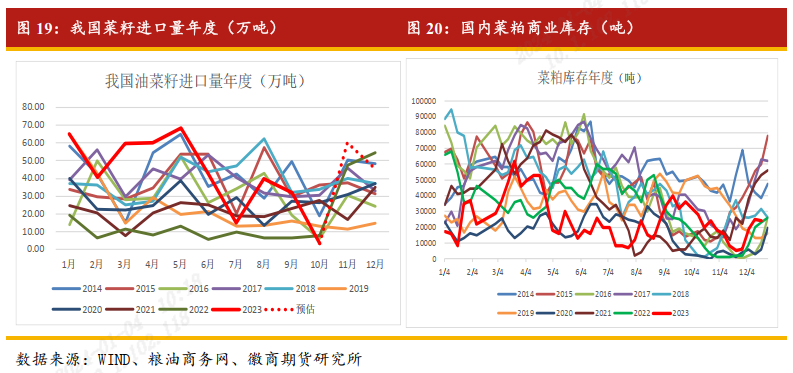

从海关数据来看,2023年1~11月我国大豆进口总量为9190万吨,较上年同期的8054.22万吨增加14.1%。其中,我国1~10月自巴西进口5968.26万吨,同比+21.07%;自美国进口1877.75万吨,同比-6.82%;自阿根廷进口154.85万吨,同比+49.29%;自俄罗斯进口110.72万吨,同比+5.54倍;自加拿大进口95.08万吨,同比+6.9倍。大豆进口大增,其主要因进口成本集体下降(美国除外),尤其是巴西进口成本降幅最大,其一国的进口总量就占据了我国进口总量的65%。

据粮油商务网最新数据显示,预计2023年12月~2024年2月国内大豆到港量分别为980万吨、890万吨和600万吨。从盘面榨利来看,2023年四季度以来油厂持续没有榨利、贸易商亏损、饲料厂及养殖场备货都不积极,集体躺平,导致现在商业买船基本停滞的状态。预计明年2月开始国内的大豆进口量将开始有所减少,3~4月或同比萎缩200-300万吨,这些潜在利多或短期刺激价格下行一段后形成反弹。但后续南美的天气如能持续良好,且今年节前备货的消费若不如预期,就无太多理由在逆大势的节奏中对这些反弹看得过高。

截止12月末,国内豆粕商业库存为73.78万吨,同比去年同期的19.61万吨增加2.99倍;菜粕目前库存为3万吨,同比去年同期的2.6万吨增加15.38%。目前整体粕类基本面不佳,大豆、菜籽供应过剩,因此豆菜粕均有胀库迹象。总的来看,在南美供给端的天气干旱炒作减产前,国内市场难有大幅上行空间。

(二)下游消费:生猪不济 需求增量难寻

2023年前11个月,全国工业饲料总产量28690万吨,同比增长4.0%,但饲料企业豆粕消耗量比上年同期减少444万吨,同比下降11%。预计全年养殖业饲料消耗量4.76亿吨,在豆粕价格低于去年的情况下,饲用豆粕占比下降1.5个百分点,大豆饲用需求减少910万吨。

据农业农村部数据显示,我国母猪料环比-2.1%, 同比-10.5%,;仔猪料环比-1.8%, 同比-7.8%;育肥猪料环比+1.4%,同比+4.5%。目前披露第三方数据均显示11月能繁母猪存栏加速去化,母猪产能加速去化趋势或已扩散至规模场。11月猪价旺季不旺,行业现金流压力明显加剧或是催化主因,局部疫情抬头亦有催化。

随着生猪养殖行业不景气,未来对消费有两种声音,一是生猪存栏的去化加快会使得饲料消费主体愈发减少,增量需求难寻之下存量需求的减少会更加加剧粕类下跌;另一种声音则是期货市场是先于现货市场的预期,生猪未来去化加速,价格反弹或能刺激养殖企业补栏热情,进而弥补存栏去化的缺口。但无论如何,生猪若无大级别的行情反转,短时期恐难以实质性推动上游的饲料及豆粕市场。

四、菜粕国内外供需情况

(一)全球菜籽产需缺口缩窄

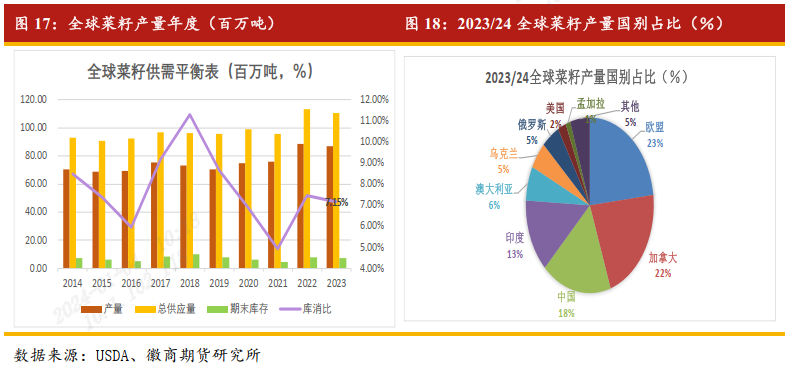

USDA12月供需报告数据显示,2023/24年度全球菜籽产量下降,而消费略增,因此库消比同比下滑0.29个百分点至7.15%。

据美国农业部12月供需报告数据显示,2023/24年度全球菜籽产量预计为8698万吨,较上月预测的8558万吨调增1.6%,同比上年的8881万吨减少2.1%;主产国方面,加拿大菜籽产量上调100万吨达到1880万吨,较上年的1869.5万吨增加10万吨,由此前的减产预期转为增产;澳大利亚菜籽产量环比上调40万吨达到550万吨,同比上年减产33.5%,减产幅度进一步缩小。

2023/24年度全球菜籽出口量预计为1709万吨,较上月调增20万吨,同比上年减少15.4%,其中加拿大和澳大利亚出口分别上调20万吨,乌克兰出口调减20万吨;而全球菜籽压榨量将会达到创纪录的8198万吨,较上月调增40万吨,同比上年增加1.2%。预计2023/24年度全球菜籽期末库存为739万吨,较上月调增85万吨,同比上年减少5.9%。

整体来看,12月美国农业部供需报告上调全球菜籽产量及期末库存,库存消费比也小幅增加,数据影响偏空。由于减产预期有所缓解,再加上南美大豆天气良好,全球优良作物丰产预期较浓,产地的弱势将从成本端影响国内菜粕价格。

(二)国内菜粕后市压力依然不小

国内菜系市场现货库存均较高,2023年1~10月的菜籽进口总量为427.09万吨,同比增加了3.55倍,有望刷新2014年以来的进口记录。由于加拿大菜籽装运偏慢,11月国内菜籽到港量创下近十年来历史同期新低,供应压力将后延至12月至明年1月或更晚。据粮油商务网数据显示,2023年12月~2024年2月我国菜籽到港量预估60万吨、45万吨和25万吨,国内菜籽、菜粕将逐渐累库,价格预计震荡偏弱运行为主,但到了明年二季度初青黄不接之时,或有阶段性走强行情。

五、总结及后市策略建议

展望2024年上半年,全球油料作物产能恢复的大背景之下,厄尔尼诺充其量只能算是价格阶段性反弹的推手,却难以撑起改变供需大格局的重任。双粕中长期走势不看多,但可觅阶段性的做多契机,如春节后的油厂产能未能及时恢复,以及五一前后的消费拉动等。

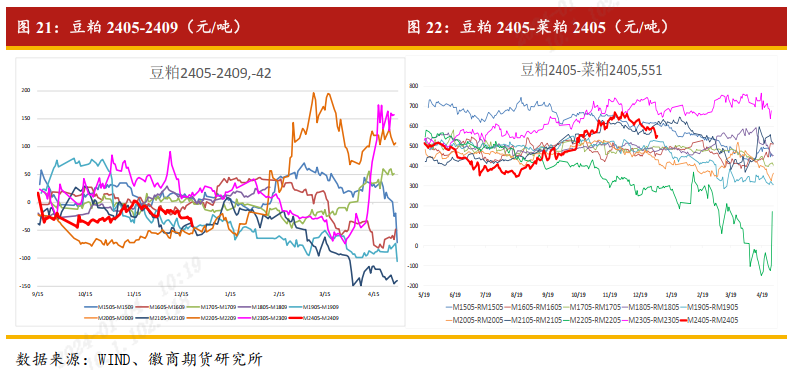

跨月机会:M5-9在过去几年的趋势中能看出为震荡缩窄走势,主要是5月面临的南美集中上市的压力会在2024上半年集中体现,因此可在二者价差高位择机做缩。

跨品种机会:豆菜粕的价差交易机会,目前2405二者价差明显处于历史偏高位置,历史上大多数年份为走缩,从基本面上看,南美丰产压力之下豆粕压力或大于菜粕,年后菜粕消费若有复苏则有望表现的更加明显,但需关注南美的天气炒作情况,若有风吹草动则豆粕依然涨势有望好于菜粕,可待二者价差行至650~700附近进场做缩。豆菜粕2409则可择机逢低做二者价差扩大套利。

投资咨询业务资格

皖证监函字【2013】280号

郭文伟 农产品分析师

从业资格号:F3047852

投资咨询资格号:Z0015767

电话:0551-62873390

Email:guoww@hsqh.net

刘冰欣 农产品分析师

从业资格号:F3085971

电话:0551-62868270

Email:liubx@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍