成文日期:2023年12月27日

摘 要

1.从需求角度来看,24年国内服装消费仍有韧性,内需或将继续恢复,纺织品出口有望见底回升,24年终端对需求的定性并不会弱于今年,24年聚酯平均开工率或将继续保持在85%-86%的高位;

2.从供应端来看,根据24年投产计划,PTA投产>聚酯投产>PX>乙二醇投产,聚酯产业链的累库压力集中在PTA端,全年或将累库100万吨左右,PX存在供需错配机会,在调油逻辑和季节性检修的影响下,上半年PX货源可能会出现紧张,下半年PX投产落地后,PX和PTA的支撑转弱,乙二醇全年供需偏乐观,需注意利润修复后供应回升带来的压力;

3.从利润角度来看,PX利润走阔的驱动较强,PTA利润将被PX挤压,乙二醇大幅亏损的局面有望得到改善;

4.策略方面,上半年建议多配PX,或者参与PX5-9正套,下半年根据PX和PTA的投产节奏空配PTA,乙二醇则是逢低做多思路对待。

风险提示:能源价格,需求变化,装置动态等

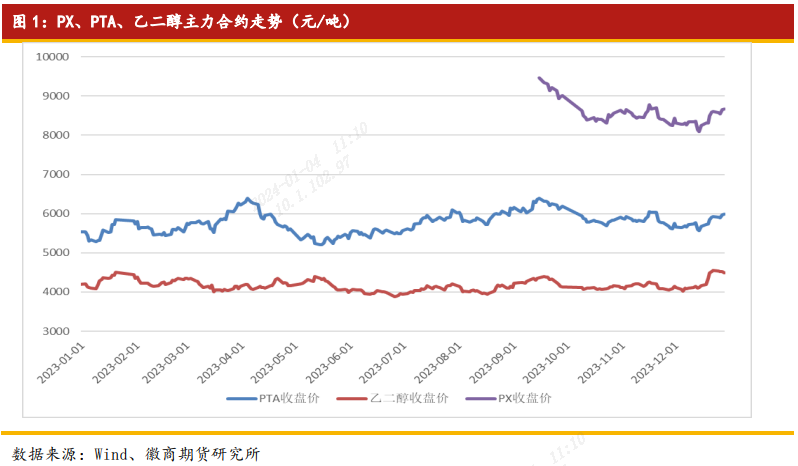

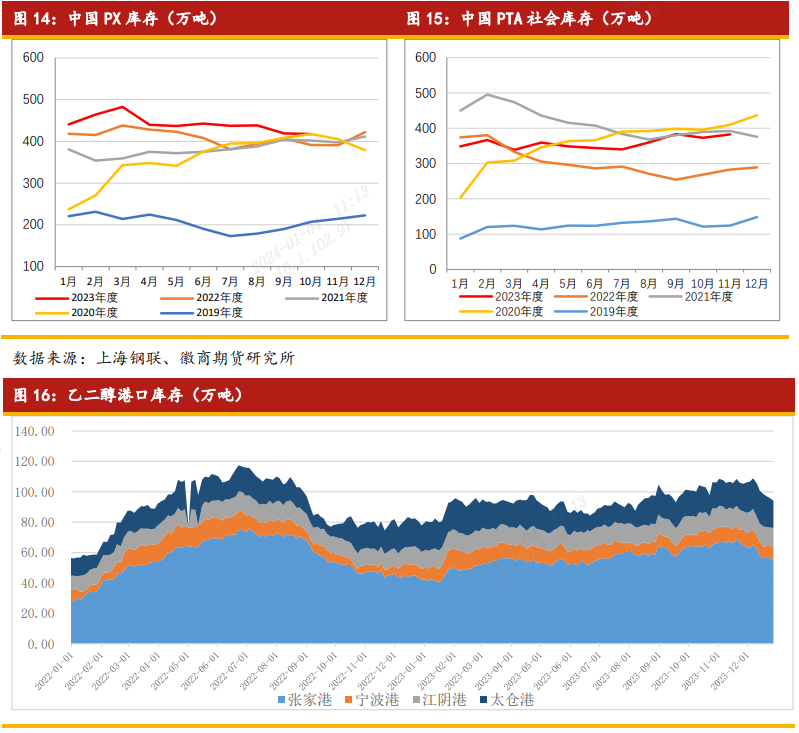

乙二醇由于库存始终较高,并且供应端压力较大,继续处于高亏损状态,走势与原油和聚酯分化,全年几乎保持在4000-4500元的价格区间内,表现为上行驱动不足,下行空间有限。值得关注的是进入12月后,在进口缩量的影响下乙二醇一度冲破4500元压力位,打破了原本相对平淡的走势,走势与成本开始分化。

二、上下游继续投产,各环节存在差异

(一)PX国内供应不足

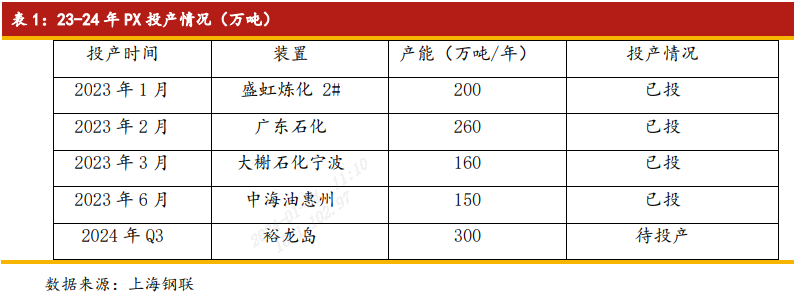

2023年我国PX新增产能770万吨,投产全部处于23年上半年,分别为盛虹炼化2#200万吨,广东石化260万吨,宁波大榭石化160万吨和中海油惠州150万,产能增长21.37%至4373万吨。2024年聚酯产业链各产品产能增速明显放缓,24年我国PX项目仅裕龙岛一套300万吨装置投产,产能增速仅为6.86%,较2023年的21.37%明显放缓,相较PTA和聚酯的投产计划而言明显偏少,24年供应压力并不大。

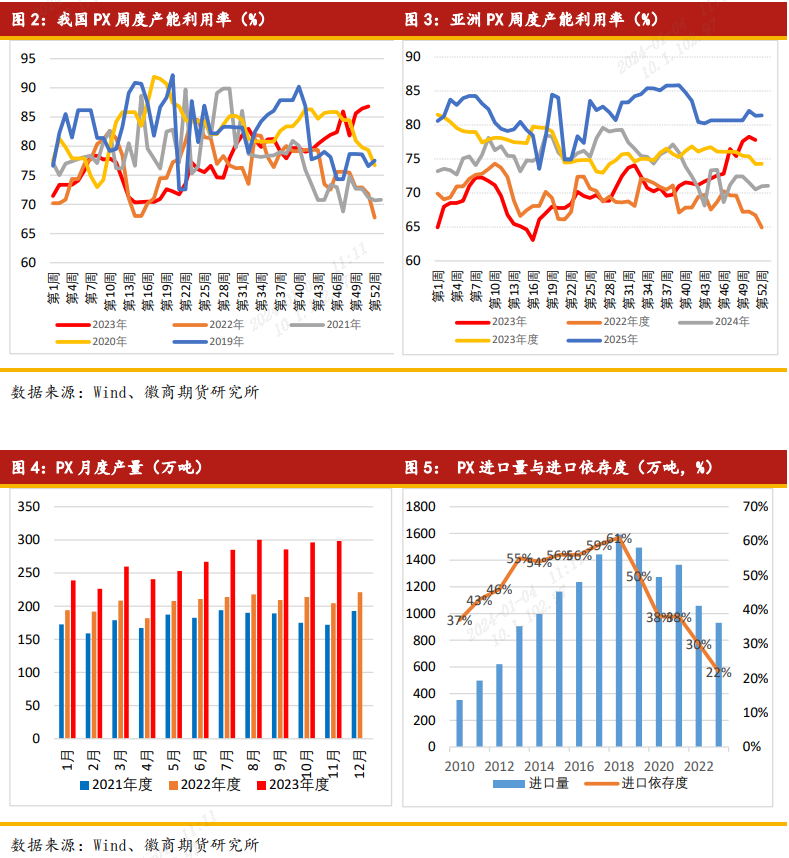

2023年我国PX平均开工率为77.39%,较2022年的76.40%有所提升,在PTA的需求增加以及PX生产利润偏高的背景下,PX开工的积极性较高,叠加新增产能的释放,导致国内PX产量增长明显,全年产量约3250万吨,较22年增长774万吨,增幅超30%,这也导致进口量从22年的1058万吨下降至930万吨左右,进口依存度下降至22.25%。目前PX整体开工率进一步提升能力有限,24年产能增幅约7.15%,投产位于下半年,预计24年产量增幅约3%-4%,供应压力并不大,对进口的依赖预计将略微提升,PX货源或将再度偏紧。从季节性角度而言,每年4月份左右PX检修量达到极值,PX上半年供应压力明显小于下半年。从调油逻辑来看,每年4-9月是汽油旺季,调油需求偏强下预计进口货源偏少,冬季汽油需求淡季则导致PX进口货源宽松,在明年上半年PTA投产落地叠加PX检修的情况下,PX货源可能会出现紧张。

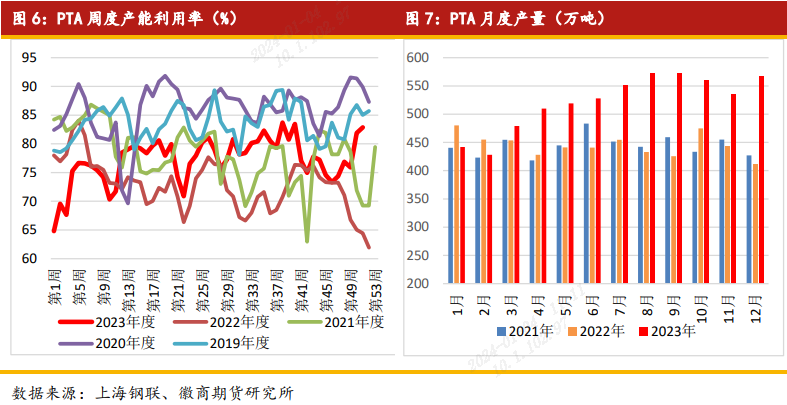

(二)PTA供应压力增大

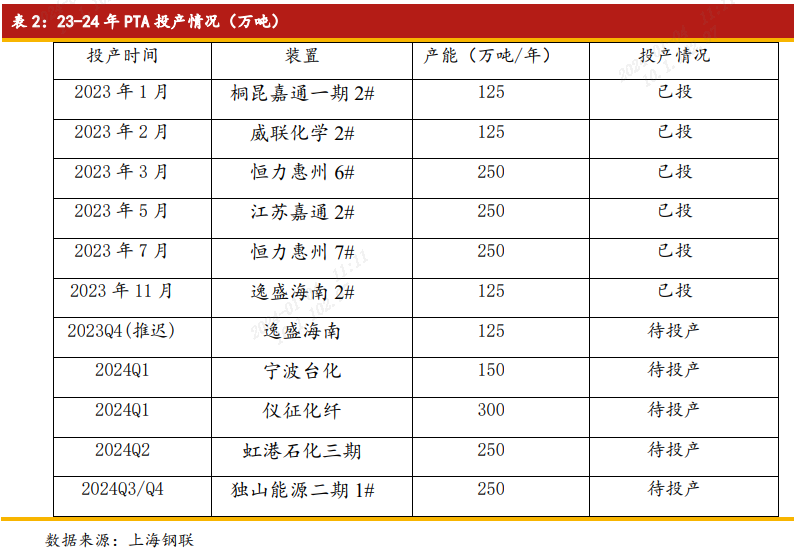

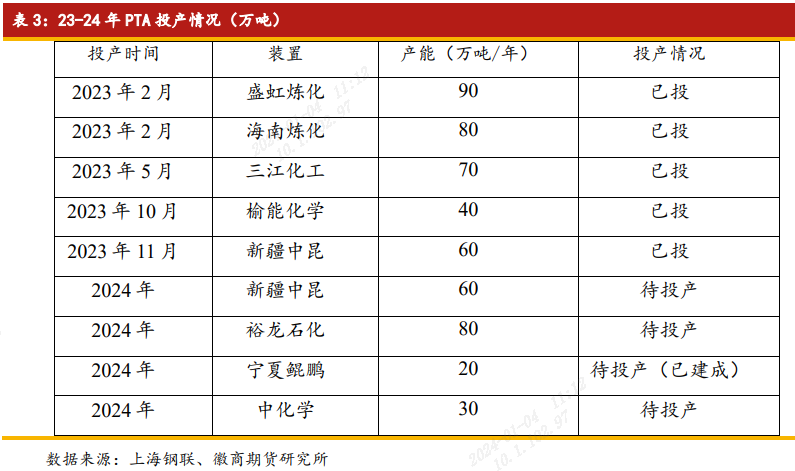

2023年我国PTA新增产能1125万吨,产能增长16.01%至8150万吨。2024年PTA产能增速放缓,但仍面临4-5套装置合计1050万吨的投产,预计24年PTA产能增速为12.89%,相较PX和聚酯的投产计划而言明显偏多,24年PTA供应压力仍较大,处于累库预期中。

2023年的我国PTA平均开工率为77.23%,较2022年的72.83%有显著提升,主要是受聚酯新增产能释放的影响,叠加聚酯开工率全年保持在高位,导致国内对PTA的需求量增长明显,全年产量约6260万吨,较22年增长918万吨,增幅约17%。目前PTA整体开工率较高,虽不能与19年、20年产能不足时的高开工率相比,但在投产落地的情况下开工已处于较高水平。未来产量增长主要来自于新装置投产,鉴于24年产能增幅约12.89%,投产集中于上半年,预计24年产量增幅约8%。下游聚酯投产增速略低于PTA,PTA全年累库压力较大,并且PTA与PX的投产年内存在明显错配,对应在05合约上,预期PX偏强而PTA偏弱,PTA加工费持续受PX挤压。

(三)乙二醇产能增量有限

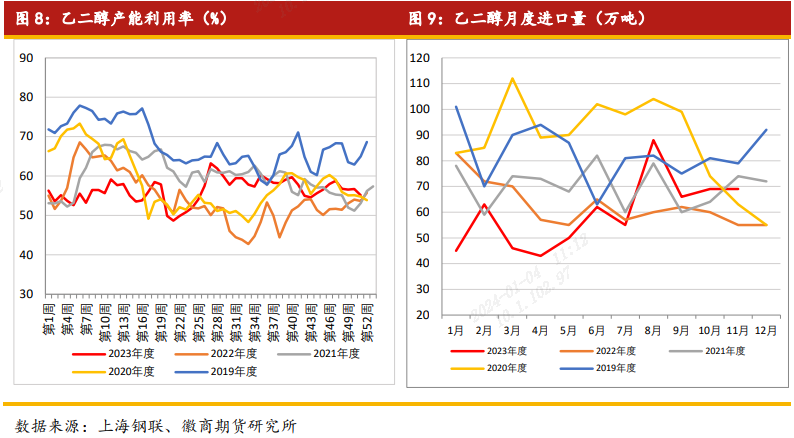

2023年我国乙二醇新增产能340万吨,产能增长14.66%至2659万吨。2024年乙二醇的产能增量较少,预计约190万吨装置投产,其中个别装置因效益问题并不一定能出料,预计24年乙二醇产能增速为7.15%,相较聚酯而言投产计划偏少,24年新增产能压力并不大。

2023年的我国乙二醇平均开工率为56.36%,较2022年的54.27%略有提升,主要是在煤炭全年偏弱的情况下,煤制乙二醇产能利用率提升导致。11月原油价格回落后,油制乙二醇亏损有所修复,油制乙二醇开工率有回升可能,预计明年乙二醇平均开工维持在56%-57%左右。进口方面,23年乙二醇全年进口约725万吨,较22年的751万吨下降3.46%,目前中东装置仍存在效益问题,24年进口压力预计不大。

三、需求继续向好

(一)聚酯需求表现亮眼

23年我国聚酯产量为6541万吨,较22年的5666万吨增长15%,月度产量屡创新高,产量增长主要来源于聚酯行业新投产产能的释放。从开工率角度来看,聚酯行业表现亮眼,除去在农历过年前后受防疫政策放开的影响外,其余时间开工率几乎都保持在历年同期的最高位置,平均开工率高达85.63%,远高于22年的82.61%,行业开工并未受到高投产的影响。

24年我国聚酯计划投产约800万吨,产能增速计划约9.88%,较2023年13%的产能增速有所放缓,在聚酯链中属于健康的一环,产能增速高于上游的PX(+6.86%)和乙二醇(+7.15%),低于PTA(+12.89%)。对于明年,在开工率仍保持韧性的情况下,聚酯产量预计增长约6%。

(二)未来需求定性良好

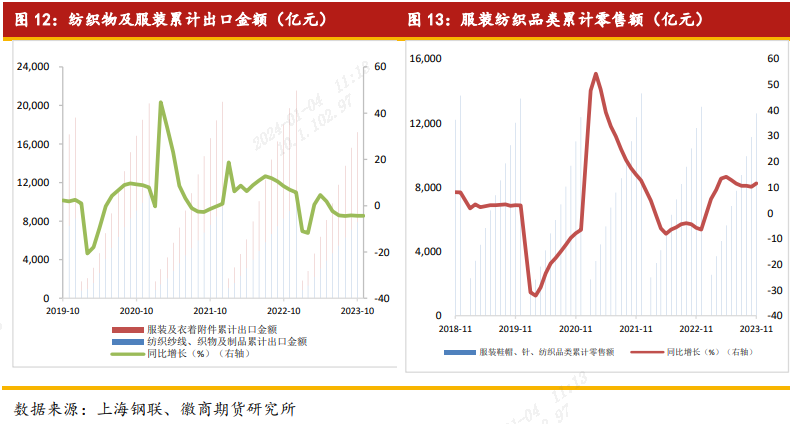

国内服装纺织需求有所恢复,截止至23年11月,服装鞋帽、针织、纺织品类零售额累计值为12595亿元,同比增长11.50%。外需方面,截止至23年11月,纺织纱线、织物及制品、服装及衣着附件出口累计值为18861亿元,同比下降4.36%,其中11月数据开始走平,下滑态势出现见底迹象。

24年国内服装消费仍有韧性,内需或将继续恢复,纺织品出口有望见底回升,24年终端需求的定性并不会弱于今年,因此聚酯平均开工率预计仍能保持在85%-86%的高位,叠加年内9.7%的产能增速,预计明年聚酯产量增速约5%,高于乙二醇和PX,低于PTA。

四、产业寻求新平衡,利润面临再分配

(一)PTA面临累库压力,PX与乙二醇供需向好

结合24年上下游投产来看,PTA投产>聚酯投产>PX>乙二醇投产。PTA是累库压力最大的环节,全年库存累积预计在100万吨左右;PX由于供需错配、检修以及调油逻辑的影响,在24年上半年供需有望得到较大改善,库存可能会达到近四年的低位;乙二醇由于全年投产量较少,进口变化不大,在聚酯新投产的消耗下库存有望去化,产能利用率较低(提升空间较大)可能是未来供应端的压力。

(二)PTA加工费被PX挤压,乙二醇利润或将修复

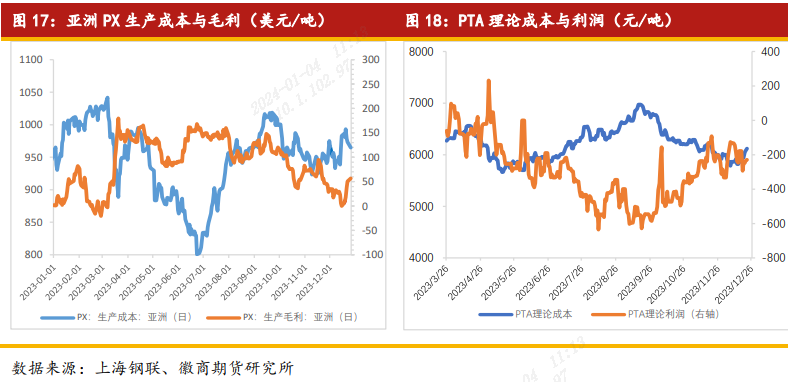

23年PX生产毛利大体上处于0-200美元/吨之内,23年投产落地后利润持续下行,较往年明显收窄,年末收于50美元/吨左右偏低位置,24年在PTA投产的支撑下,预计利润将走阔。PTA年内利润被持续压缩,几乎处于0轴下方,成本较低的装置保持盈亏平衡附近,预计明年低加工费的状态将继续维持,从盘面来看,PTA2405合约盘面加工费目前维持在200-350元/吨内波动,未来驱动仍是向下,考虑到目前PX持仓量较低,PTA似乎被当作PX来配置,PTA盘面加工费并未表现过差,未来加工费下沿上调至250元/吨,上沿边际为450元/吨的平均加工费水平,因此给出明年PTA盘面加工费处于250-450元/吨的判断,驱动仍是向下压缩为主。

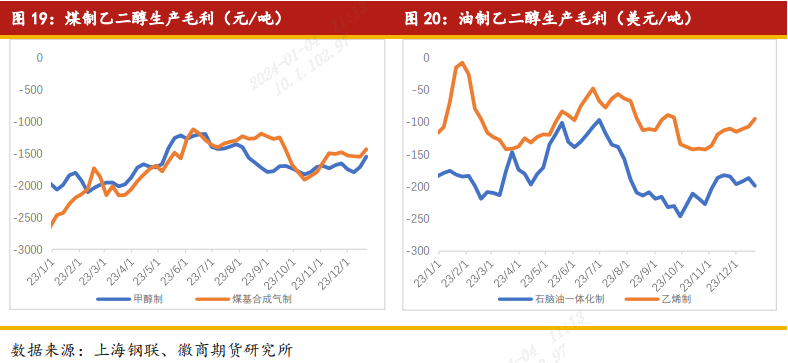

23年乙二醇走势与原油和聚酯链分化较为明显,整体在4000元-4500元内运行,价格波动并不大,上有库存压制下有低估值支撑,因此在原油和煤炭价格上涨时自身亏损加剧,在原油和煤炭价格下跌时利润修复,整体处于大幅亏损当中,目前甲醇制乙二醇亏损约1500元/吨,煤基合成气制乙二醇亏损约1400元/吨,一体化制乙二醇亏损约190美元/吨,乙烯制乙二醇亏损约90美元/吨。24年随着乙二醇供需好转,乙二醇利润有望被修复,目前利润修复的空间能够给予乙二醇走出独立行情的可能性,乙二醇在24年值得期待。

五、总结

从需求角度来看,24年国内服装消费仍有韧性,内需或将继续恢复,纺织品出口有望见底回升,24年终端对需求的定性并不会弱于今年,聚酯平均开工率或将继续保持在85%-86%的高位。从供应端来看,根据24年投产计划,PTA投产>聚酯投产>PX>乙二醇投产,聚酯产业链的累库压力集中在PTA端,全年或将累库100万吨左右,PX存在供需错配机会,在调油逻辑和季节性检修的影响下,上半年PX货源可能会出现紧张,下半年PX投产落地后,PX和PTA的支撑转弱,乙二醇全年供需偏乐观,需注意利润修复后供应回升带来的压力。从利润角度来看, PX利润走阔的驱动较强,PTA利润将被PX挤压,乙二醇大幅亏损的局面有望得到改善。策略方面,上半年建议多配PX,或者参与PX5-9正套,下半年根据PX和PTA 的投产节奏空配PTA,乙二醇则是逢低做多思路对待。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍