成文日期:2023年12月27日

1.2022/23榨季国内蔗糖产量大减、甜菜糖略增,整体产量超预期下调,进口量同比大幅下降;23/24榨季产量预期恢复较好,进口量仍不容乐观。

2.现货市场经历大幅走高至近10年高位区维持多时、新榨季初期快速回落。

3.22/23榨季北半球主要产区产量均不及预期,国际市场出现阶段性供应偏紧,糖价大幅上行至近12年高位;年底前整体预估供应缺口量下降至略有结余。

4.巴西23/24榨季开足马力产糖,基本填充北半球主产国减产缺口。

5.全球白糖市场供需仍面临较大变数。

风险提示:23/24榨季印度泰国糖出口不及预期、24/25榨季巴西开榨初期产量较低

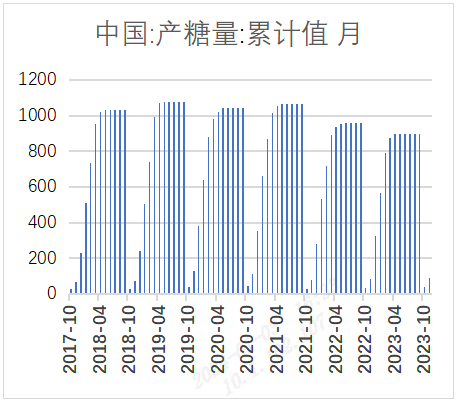

2023年9月16日呼伦贝尔晟通糖业科技有限公司率先开机生产,标志着2023/24年制糖期全国食糖生产正式开始。截至11月底,2023/24年制糖期甜菜糖厂已全部开机生产;截至12月底,甘蔗糖厂已大部分开榨。截至11月底,本制糖期全国共生产食糖89万吨,同比增加4万吨;全国累计销售食糖32万吨,同比增加16万吨;累计销糖率35.7%,同比加快17.6个百分点。本制糖期全国制糖工业企业成品白糖累计平均销售价格6766元/吨,同比回升1116元/吨。2023年11月成品白糖平均销售价格6800元/吨。

2022/23年制糖期全国共生产食糖897万吨,比上个制糖期减少59万吨;累计销售食糖853万吨,同比减少14万吨;累计销糖率95.1%,同比加快4.4个百分点;累计平均销售价格6270元/吨,同比回升516元/吨。

农业农村部12月8日发布中国食糖供需形势分析:11月份,广西大部地区天气晴好,温差逐步增大,有利于甘蔗糖分积累,缓解前期糖分偏低的问题。新糖批量上市,国内食糖价格偏弱,市场观望氛围较浓,下游采购以刚需为主,后期需关注元旦、春节备货情况。国际方面,巴西、印度产糖量高于此前预期,12月以来国际食糖价格大幅下跌,但仍在预测范围内,后期需关注巴西食糖出口进度,印度、泰国食糖产量及出口政策变化情况。

表1:中国食糖供需平衡表

|

| 2021/22 | 2022/23 (12月估计) | 2023/24 (11月预测) | 2023/24 (6月预测) |

| 千公顷 | ||||

| 糖料播种面积 | 1263 | 1284 | 1340 | 1340 |

| 甘蔗 | 1122 | 1102 | 1160 | 1160 |

| 甜菜 | 141 | 182 | 180 | 180 |

| 糖料收获面积 | 1263 | 1284 | 1340 | 1340 |

| 甘蔗 | 1122 | 1102 | 1160 | 1160 |

| 甜菜 | 141 | 182 | 180 | 180 |

| 吨/公顷 | ||||

| 糖料单产 | 59.8 | 51.7 | 60.1 | 60.1 |

| 甘蔗 | 68.6 | 56.4 | 66.4 | 66.4 |

| 甜菜 | 51.0 | 47.0 | 53.85 | 53.85 |

| 万吨 | ||||

| 食糖产量 | 956 | 897 | 1000 | 1000 |

| 甘蔗糖 | 870 | 789 | 890 | 890 |

| 甜菜糖 | 86 | 108 | 110 | 110 |

| 食糖进口量 | 533 | 388.6 | 500 | 500 |

| 食糖消费量 | 1540 | 1535 | 1570 | 1570 |

| 食糖出口量 | 16 | 18.5 | 14 | 14 |

| 结余变化 | -67 | -267.9 | -84 | -84 |

| 美分/磅 | ||||

| 国际食糖价格 | 18.9 | 22.5 | 21.5-25 | 21.5-25 |

| 元/吨 | ||||

| 国内食糖价格 | 5706 | 6346 | 6600-7150 | 6600-7150 |

数据来源:徽商期货研究所、农业农村部

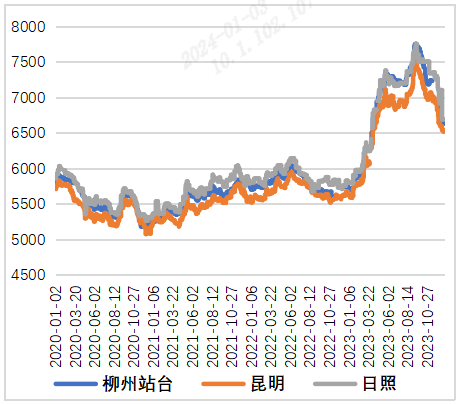

22/23榨季以来,主产区现货报价大体上先涨再落,9月初基本见顶,此后跟随期货价格大幅回落。10月份以来,期现货价格大幅回挫,下游采购积极性明显清淡。截至12月27日,广西制糖集团报价区间为6420-6630元/吨,云南制糖集团报价区间为6480-6520元/吨,加工糖集团主流报价区间为6630-6930元/吨,随着假期传统备货时节来临,部分终端客户适时采购,成交尚可。

| 图1:我国白糖产量累计值 万吨 | 图2:国内主产区白砂糖现货价 元/吨 |

| | |

| 数据来源:Wind、徽商期货研究所 |

|

(三)进口方面

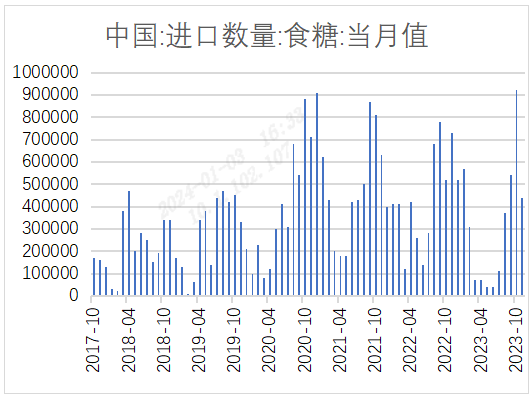

海关总署公布数据显示,2022/23榨季累计进口食糖388.56万吨,同比减少144.69万吨,降幅27.13%。2023年11月我国进口食糖44万吨,环比减少48.48万吨,降幅52.42%;同比减少29.42万吨,降幅40.07%。2023年1-11月累计进口食糖347.81万吨,同比减少127.81万吨,降幅26.87%。2023/24榨季截至11月累计进口食糖136.48万吨,同比增加11.32万吨,增幅9.04%。2023年1-11月累计进口税则号170290项下三类商品169.75万吨,同比增加69.04万吨,增幅68.55%;三项累计折糖125万吨,同比增50万吨。

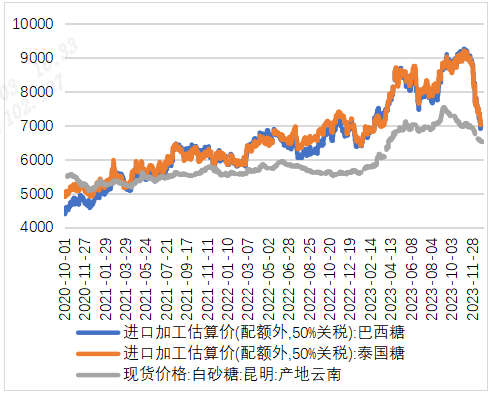

在国际原糖期货高位相持的阶段,国内进口利润被大幅挤压,以广东市场为例:2020年12月31日,巴西配额外进口利润在437元/吨,21年8月中旬以来配额外进口利润通常为负值,最低时在-2000元/吨以下。2023年12月26日,ICE原糖收盘价为20.46美分/磅,人民币汇率为7.1435。经测算,配额内巴西糖加工完税估算成本为5356元/吨,配额外巴西糖加工完税估算成本为6865元/吨;配额内泰国糖加工完税估算成本为5442元/吨,配额外泰国糖加工完税估算成本为6976元/吨。在进口利润大幅缩窄的情况下,2023/24榨季进口量仍可能较低。

| 图3:国内白糖配额外进口与国内现货价 | 图4:我国白糖进口数量 吨 |

| | |

| 数据来源:同花顺、Wind、徽商期货研究所 |

|

2022/23榨季截至4月4日,累计甘蔗入榨量为9388.44万吨,含糖分为13.32%,产糖率为11.74%,累计产糖量为1102.52万吨。

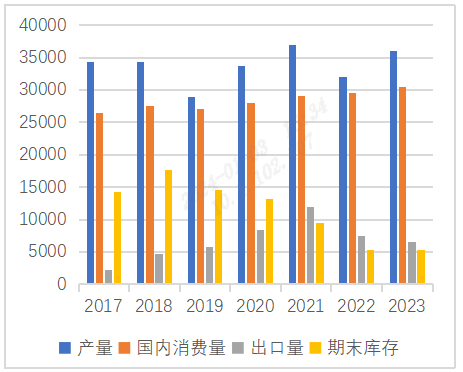

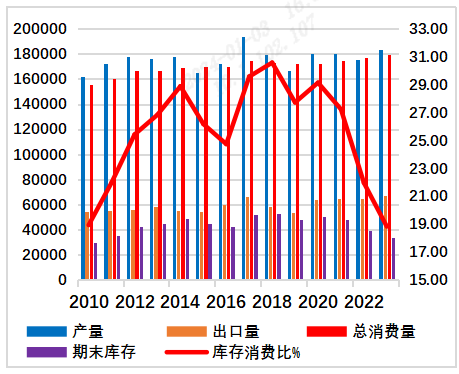

2023年泰国出现较强厄尔尼诺现象,使气候比往年更加炎热和干旱。美国农业部预测,因干旱影响了甘蔗产量,预计泰国2023/24榨季糖产量将较上榨季减少15%至940万吨;食糖出口量为320万吨。

泰国商务部长11月14日表示,泰国内阁已批准将国内糖价上调10%,相当于每公斤2泰铢(0.05美元)。就在几周前,泰国政府刚刚取消了国内糖价上涨20%的决定,并将糖列为管控商品,出口超1吨需另行批准。商务部长表示,涨价是考虑到蔗农的开销。泰国去年总共出口了769万吨糖。根据政府数据,干旱影响了甘蔗产量,今年的糖产量预计将降至800万吨,其中250万吨用于国内消费,其余550万吨将用于出口。

11月15日公布的一份大宗商品研究报告显示,泰国2023/24榨季甘蔗产量预计为8000万吨,较上榨季的9400万吨大幅减少15%,因厄尔尼诺现象给甘蔗生长带来不佳影响。预计泰国23/24榨季开榨时间为12月8日,较上榨季延迟一周。主要是目前大部分蔗区降水较好,延迟开榨利于甘蔗继续生长积累糖分。

据泰国甘蔗及糖业委员会办公室近日公布的数据显示,泰国2023/24榨季截至12月24日,共有51家糖厂开榨,同比增加4家;累计甘蔗入榨量为980.09万吨,同比减少220.4万吨,降幅18.36%;含糖分为11.09%,同比下降1.23%;产糖率为7.926%,同比减少1.479%;累计产糖量为77.68万吨,同比减少35.22万吨,降幅31.19%。

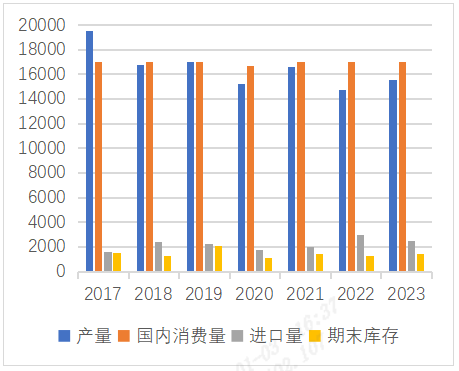

据印度全国糖业联合会(NFCSF)最新数据,2022/23榨季截至6月15日,印度食糖产量已达到3296万吨,同比减少246万吨。其中,北方邦的产量最高,为1054万吨,马邦的食糖产量为1053万吨,均低于上榨季。预计整个2022/23榨季印度产糖量将达到3332万吨,同比减产265.5万吨。

4月27日,印度部长委员会(CoM)在审查了印度的2022/23榨季的产糖量、库存以及糖价上涨情况后,决定有必要禁止出口额外的食糖,已建议印度消费者事务部、食品部的部长批准该提案并立即禁止食糖出口。该委员会称,目前印度国内的食糖存量约为620万吨,以其国内每年的食糖消费总量2750万吨计算,目前库存仅相当于两个半月的需求量。本榨季出口额度为610万吨,现已用完,上个榨季出口了1100万吨。

印度国家气象部门于10月初表示,厄尔尼诺天气模式使8月成为一个多世纪以来最干旱的月份,印度今年的季风降雨量是自2018年以来的最低水平。印度气象部门表示,8月份是有记录以来最干旱的月份,降雨量减少了36%。

印度糖厂协会(ISMA)10月31日表示:“在不考虑转向乙醇生产的情况下,2023/24榨季的糖产量估计为3370万吨,而2022/23榨季的产量估计为3660万吨。”因产糖量可能下降,已将当地食糖价格推高至近14年来最高水平。一家全球贸易公司驻孟买的经销商称,糖厂在上一个榨季将410万吨糖用于乙醇生产,类似的分配可能使新一年度的产量降至2960万吨。这位交易商表示:“马邦和卡邦干旱天气的影响现在非常明显。没有足够的盈余可出口,政府不太可能分配出口配额。”12月7日,印度食品与消费者事务部正式发布公开文件,指示糖厂不要使用甘蔗汁或糖浆生产乙醇。印度政府正试图通过限制乙醇生产来增加糖供应。12月18日,印度已决定允许糖厂至多将170万吨糖用于生产乙醇。

美国农业部在11月21日发布的报告中,预计2023/24榨季印度产量增加400万吨至3600万吨,原因在于甘蔗面积和产量的增加。但由于政府为控制食品通胀并满足国内消费需求的可能性,维持出口上限的可能性存在,因此出口预计将下降。库存预计将持平,原因在于期初库存下滑和消费的增加。

印度糖业协会12月15日表示,预计2023/24榨季糖产量将达到3250万吨,预计2023/24榨季糖消费量将达到2850万吨。

| 图5:泰国糖供需状况 千吨 | 图6:印度糖供需状况 千吨 |

| | |

| 数据来源:同花顺、徽商期货研究所 |

|

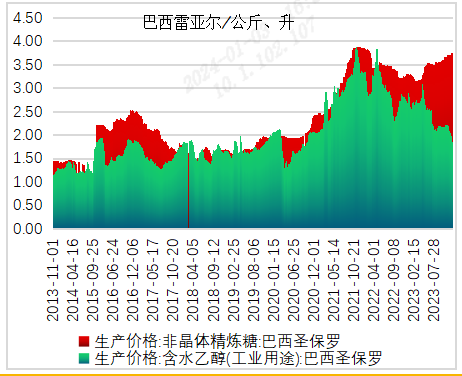

2023/24榨季截至12月上半月,巴西中南部地区累计入榨量为63839.1万吨,较去年同期的53968.3万吨增加了9870.8万吨,同比增幅达18.29%;甘蔗ATR为139.54kg/吨,较去年同期的141.15kg/吨下降了1.61 kg/吨;累计制糖比为49.18%,较去年同期的45.95%增加了3.23%;累计产乙醇308.71亿升,较去年同期的271.64亿升增加了37.07亿升,同比增幅达13.65%;累计产糖量为4174.6万吨,较去年同期的3335.4万吨增加了839.2万吨,同比增幅达25.16%。

整个23/24榨季以来,巴西中南部地区除了4月份前后持续降雨影响外,大部时间段维持相对晴好天气利于甘蔗收榨工作。2月初,巴西政府终止对进口燃料乙醇的免税政策,进口乙醇必须缴纳16%的进口关税,执行到今年年底,到2024年进口税率将达到18%。乙醇收益仍远低于糖收益,糖厂开足马力产糖,制糖比持续维持高位,最高是9月份制糖比达51.10%以上。

巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西4-11月累计出口糖2452.77万吨。大宗商品交易商Louis Dreyfus表示,受港口拥堵影响,在巴西将糖装船至少需要等待30天。在大豆、糖和玉米创下或接近创纪录的产量后,巴西今年农产品运输量将增加20%,港口将面临压力。巴西航运机构Williams发布的数据显示,截至12月20日当周,巴西港口等待装运食糖的船只数量为88艘,此前一周为105艘。港口等待装运的食糖数量为334.1万吨,此前一周为472.11万吨。

巴西国家商品供应公司(Conab)11月29日发布的报告显示,预计巴西2023/24榨季甘蔗产量将创纪录高位,至6.776亿吨,同比增加10.9%;糖产量为4688万吨,同比增长27.4%;甘蔗种植面积预计为835万公顷;乙醇产量(包括玉米制成的乙醇)预计为340.5亿公升。Conab预计巴西中南部地区甘蔗产量为6.1408亿吨,同比增加11.6%。

| 图7: 巴西糖供需状况 千吨 | 图8: 巴西乙醇与糖价对比 |

| | |

| 数据来源:同花顺、徽商期货研究所 |

|

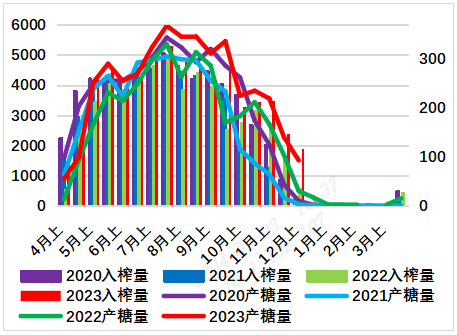

咨询机构StoneX11月29日预计巴西中南部地区2024/25榨季糖产量将达到创纪录的4320万吨,同比增长3.3%;乙醇产量预计为322亿公升,同比下降2%;甘蔗入榨量预计为6.288亿吨,同比下降2.2%;制糖比预计为51.4%,高于上年的49%。

| 图9:20/21至23/24甘蔗入榨量及产糖量 万吨 | 图10:20/21至23/24 制糖比与 甘蔗ATR |

| | |

| 数据来源:同花顺、徽商期货研究所 |

|

(四)全球供需前景,库存消费比回到历史低位

美国农业部11月21日发布报告,预计2023/24榨季全球糖产量将达到1.835亿吨,较去年同期增加820万吨。其中,巴西和印度的产量增加将抵消泰国等国的产量下降。另外,由于印度和巴基斯坦等国的需求增长,预计消费量将创下新的纪录至1.784亿吨。出口方面,预计将有所增加为6740.9万吨。巴西和泰国的出口量将抵消印度和巴基斯坦的出口减少。

| 图11:欧盟糖供需状况 千吨 | 图12:全球糖供需状况 千吨 |

| | |

| 数据来源:同花顺、徽商期货研究所 |

|

美国农业部预计2023/24榨季欧盟食糖产量将增长3%,因欧盟东部地区的收成强劲,足以抵消法国等地区的产量的下降影响。美国农业部表示,2023/24榨季欧盟甜菜糖产量预计为 1550 万吨,主要得益于波兰、罗马尼亚、斯洛伐克和匈牙利以及西班牙甜菜种植面积增加,产量增加 19%。预计2023/24榨季欧盟进口量将减少50万吨,为250万吨。

国际糖业组织(ISO)于11月15日发布的预测中大幅下调2023/24榨季全球糖供应短缺的预估至33万吨,远远低于上一季度预估的211万吨,因巴西产量创下纪录新高。ISO预计2023/24榨季全球糖产量为1.7988亿吨,之前预估为1.7484亿吨;全球糖消费量预计为1.8022亿吨,高于8月预估的1.7696亿吨。ISO表示,巴西强劲的出口计划将帮助该国在2023/24榨季占据了全球近50%的出口市场,但未能平抑价格波动。

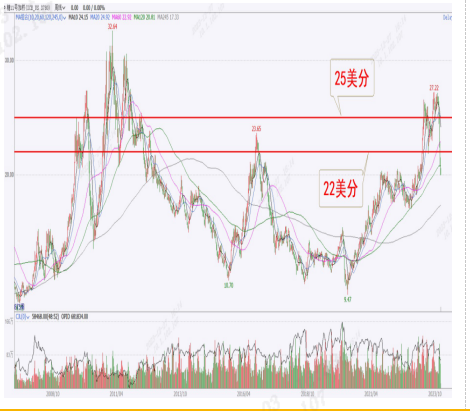

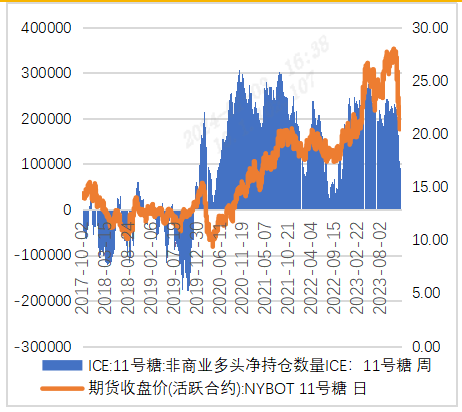

ICE11号原糖: 年初冲破17-20美分箱体后持续走强,03合约最高至28.14,接近2011年中期高点,年底快速回落到22美分以下。美国商品期货交易委员会(CFTC)最新报告显示,截至12月19日当周,ICE原糖期货+期权总持仓为1043522手,较前一周减少23259手。投机多头持仓158291手,较前一周减少10311手;投机空头持仓125805手,较前一周增加7390手;投机净多持仓为32486手,较前一周减少17701手。

| 图13:ICE11号糖周K技术分析 | 图14:ICE11号糖非商业净多持仓变化 |

| | |

| 数据来源:文华财经、Wind、徽商期货研究所 |

|

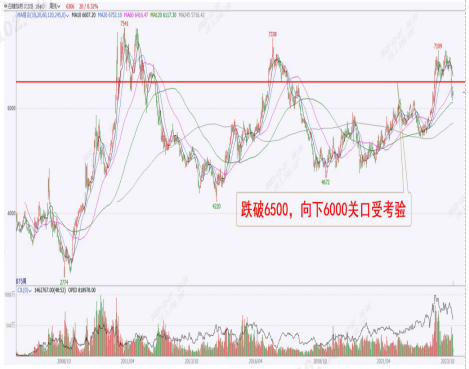

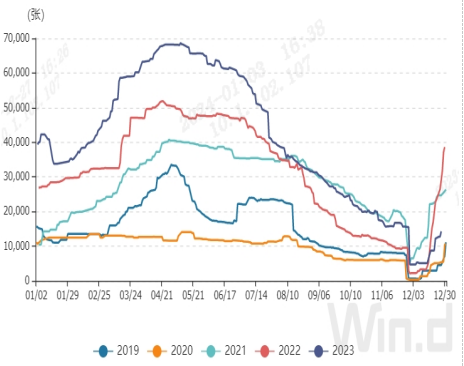

郑糖市场:22/23榨季国内产量与进口量预期同比均下降,由于进口糖成本与国内价格倒挂,限制了配额外进口数量,国内去库存加快,市场供应紧张。内外市场联动,推动期货糖市持续上涨,在突破6500压力位后,向上空间打开,最高位2309合约摘牌前的7718;10月份以后,新糖上市加进口量较大,供应紧张形势缓解,市场再度大幅回落。截止2023年12月27日,郑州期货交易所白糖注册仓单10,648张,仓单加有效预报合计14,275张,环比增加1,542张,从季节性来看,仓单加有效预报合计位于历史平均水平。

| 图15:郑州白糖周K技术分析 | 图16:郑州白糖注册仓单分析 |

| | |

| 数据来源:文华财经、Wind、徽商期货研究所 |

|

当前国际糖市供应紧张环境大幅缓解:巴西去年调整燃油税政策以来,糖醇比维持高位,因乙醇价格大幅低于原糖,24/25榨季原糖产量预期维持高位;印度限制糖制乙醇以控制通胀,印度泰国出口下降份额可能被巴西替代。

24年上半年,市场供应的不确定因素主要来自于:印度、泰国最终产量数据,预期出口量是否出现较大调整;24年4月起巴西榨季进展是否顺利,如印度泰国减产与出口下降超预期,且巴西新榨季开局不利,则国际糖市可能再起波澜。

后市方面,我国23/24榨季恢复性增产可能较大,但受限于原糖进口成本高企,后续进口量仍可能偏低,国内库存处于相对低位,国内糖价走向可能较大程度偏向国际市场。当前供应旺季消费淡季,经历年底阶段的糖价大幅回落后,贸易商及终端择机逢低补库的需求较大,糖价继续回调空间受限,近期维持弱反弹可能较大。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

农产品部

宋向阳 农产品分析师

从业资格号:F0277772

投资咨询号:Z0018944

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍