成文日期:2023年11月30日

摘 要

1.国内方面,10月份经济数据表现分化,部分领域弱势依旧。“金九银十”过后整个市场有所降温,投资、出口、地产、工业生产等领域表现均有一定程度下滑,尤其是地产投资降幅进一步扩大。但是消费端在节假日的带动之下,有较为明显的修复,无论是线上消费,还是线下商品零售,又或是餐饮消费均改善明显。整体国内仍是缓慢复苏局面。

2.国外方面,11月14日美国劳工部公布数据显示,美国10月未季调CPI同比升3.2%,预期升3.3%,前值升3.7%;CPI环比持平,为去年7月来新低,预期升0.1%,前值升0.4%。核心CPI同比升4%,为2021年9月以来新低,预期升4.1%,前值升4.1%。10月份美国通胀是超预期回落的,叠加10月美国非农、就业数据表现不佳,进一步加剧了市场对于美联储延续暂停加息的预期。

3.整体而言,在经济数据未显著转好的现阶段股指期货仍是承压下行的走势,但是下方空间或有限,注意政策性支撑形成的反弹风险。

风险提示:政策超预期宽松、美联储超预期加息。

一、指数行情回顾

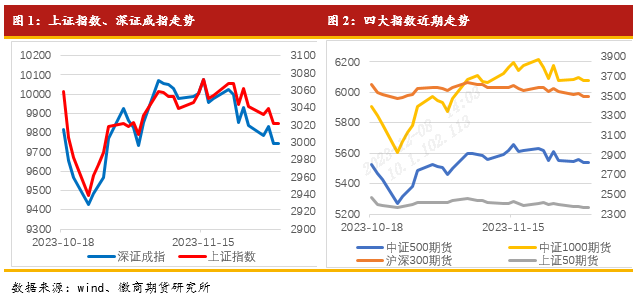

如图1所示,11月份整体指数价格呈现先扬后抑。上中旬价格上涨的起点为10月24日,在十四届全国人大常委会第六次会议表决通过了全国人民代表大会常务委员会关于批准国务院增发国债和2023年中央预算调整方案的决议。会议决定增发特别国债1万亿,用于支持灾后恢复重建、提高防灾救灾能力,同时全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右,受此刺激后,市场得以提振,随后行情一路震荡上行,不断修复着10月份的跌幅。但是从11月份公布的相关经济数据表现上看,当前经济仍呈现弱复苏的局面,部分领域仍显弱势,使得行情步入下旬后明显承压,叠加地产、金融等领域风险事件频频爆出,下旬市场走出承压回落。

对于四大股指期货品种来说,11月份走势也有所分化,沪深300、上证50股指期货明显弱势,尤其是IH月末已经逼近日线前一低点位置;而中证500、中证1000股指期货在11月份则相对偏强,目前虽然也在回落之中,但幅度与空间皆更有优势。如果后续指数延续弱势表现,不排除IC、IM会有补跌可能。

二、市场景气度再度转弱,生产需求重回收缩区间

(一)制造业PMI重回荣枯线下方

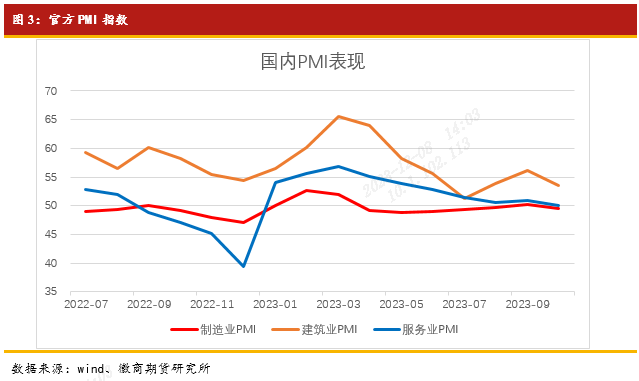

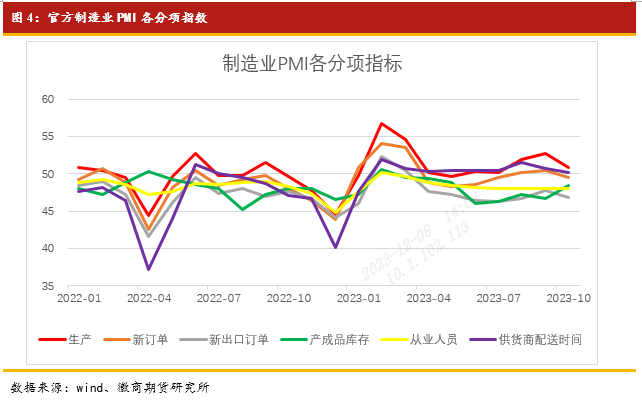

从图3中可以看到自三季度开始市场景气度有一定程度回暖表现,此前制造业PMI指数已经连续4个月保持回暖态势,并于9月份录得50.2,站上荣枯线。但是10月份这种短暂的修复表现,再次被市场打破,制造业PMI指数再一次重回荣枯线下方,录得49.5。从分项上看,如图4所示,10月份生产指数50.9,新订单指数49.5,新出口订单指数46.8,产成品库存指数48.5,从业人员指数48,供应商配送时间指数50.2。

制造业自今年二季度开始,一直呈现出供应端强于需求端的局面。生产指数和供应商配送时间指数今年基本都是处于50之上,10月份分别录得50.9与50.2,表现明显好于其他分项指数。而需求端在8月、9月经历短暂修复之后,10月再次走弱,10月新订单指数49.5,8、9月分别录得50.2、50.5,10月整体需求端的走弱有部分原因是受国庆、中秋双节假期的影响,部分需求提前释放产生的冲击,另外10月新出口订单 46.8,说明海外需求在受到海外高通胀、欧美持续性高利率政策以及地缘政治等因素的影响仍维持弱势。内外部需求同时走弱压制着市场景气度的提升。

(二)非制造业PMI再度回落,建筑业、服务业走势分化

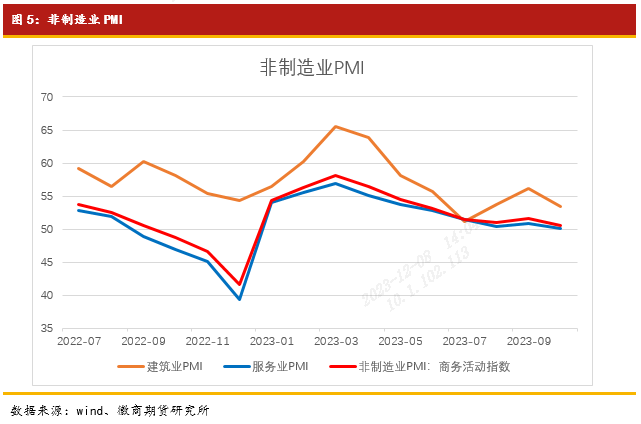

今年非制造业PMI在一季度表现是偏强的,一度来到近10年来的高点58.2,在4月份开始出现持续性的回落,8月份仅录得51,连续5个月回落。虽然上个月有小幅修复表现,但是10月份再度转弱,录得50.6,为年内的最低值。

分行业看,如图5所示,10月份建筑业PMI录得53.5,前值56.2,较上月有明显回落。其中:业务活动预期指数61.4、投入品价格指数49.9、销售价格指数50、新订单指数49.2、从业人员指数46.4。从各分项指数上看,10月份相较于上个月各分项均有所下降,新订单指数又重回荣枯线下方,表现出低迷,同时劳动力市场目前也未有明显改变,从业人员指数46.4靠近历史低值区间。但是业务活动预期仍维持在较高水平,此分项也是建筑业PMI明显高于荣枯线的主要因素。

10月份服务业PMI录得50.1,前值50.9,创今年1月份以来新低。其中:业务活动预期指数57.5、投入品价格49.7、销售价格指数48.3、新订单指数46.2、从业人员指数46.5。各分项指数除业务活动预期指数外,其余全部来到荣枯线下方,新订单指数46.2创下年内新低,且自3月份开始即处于下降通道当中,表明需求端弱势依旧,同时劳动力市场也不景气,从业人员指数46.9,也是年内低点。而价格指数在三季度是有明显回暖的,但是在10月份再度转弱,市场对于未来投入和销售的价格预期并不乐观。

三、投资增速持续下滑,地产降幅再度扩大

(一)投资端延续回落,民间投资低迷

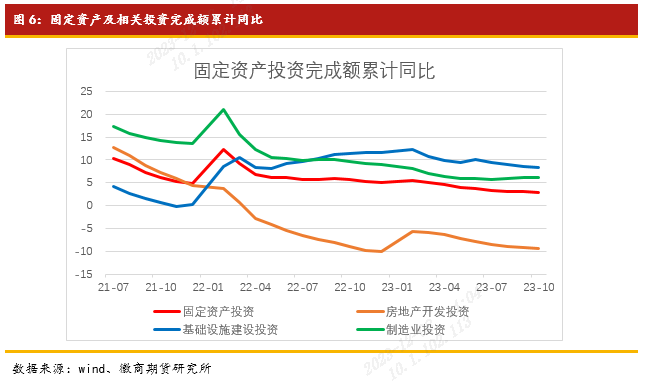

10月15日国家统计局发布数据显示,今年1—10月份,全国固定资产投资419409亿元,同比增长2.9%,预期和前值为增长3.1%。其中:基建投资同比增长8.27%,前值8.64%;房地产开发投资同比下降9.3%,前值下降9.1%;制造业投资同比增长6.2%,前值6.2%。

今年固定资产投资增速持续性回落,已从2月份5.5%回落至2.9%。一直以来托底经济的基建投资增速再次回落,创下年内新低;制造业投资增速与上月持平,绝对增速处于近两年较为位置;地产投资则仍是拖累项,9月份降幅再度扩大。

今年1-10月份,民间固定资产投资215863亿元,同比下降0.5%。2023年1-10月份民间固定资产投资占全国固定资产投资的比重为51.47%,然而已经连续6个月呈现负增长态势,回顾往年,仅有2020年疫情刚刚蔓延时期才出现过连续数月负增长的局面。整体而言民间主体投资活跃性不足,表现低迷。

(二)地产降幅再度扩大

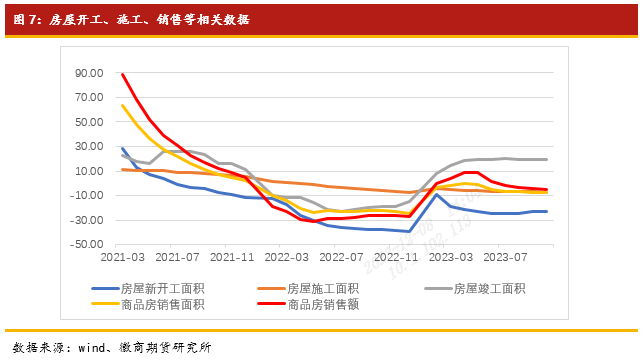

今年1-10月,全国房地产开发投资完成额95921.78亿元,同比下降9.3%,今年地产开发投资降幅一直在走扩,目前已经连续19个月呈现负增长。

如图7所示,从地产高频数据来看,近两年地产端表现一直较弱,今年2月份受疫情放开,需求集中释放等因素影响,各项指标有改善表现,但之后随着预期的证伪和短期需求逐步被释放,再一次重新回归弱势。

10月份新开工面积同比下降23.2%,施工面积同比下降7.3%,销售面积同比下降7.8%,竣工面积同比增长19%。从10月份数据可以看到,当前房地产表现出的问题仍然是房企开工意愿不足、居民购房需求不足、商品房库存积压。

房企开工意愿不足,10月份新开工面积降幅仍然维持在20%以上,连续七个月高于20%,施工面积降幅7.3%,创历史新低。疫情对于前几年部分房企高负债扩张的冲击是巨大的,有部分房企已经出现债务危机,而平稳度过疫情的房企,目前可能还在积极修复资产负债结构,叠加今年三季度开始地产市场情绪的再度走弱,流动资金不充沛的房企新开工意愿明显不足。居民购房需求不足,10月份商品房销售面积降幅再次扩大,创下今年年内新低,2022年同期由于疫情的影响降幅为22.3%,在去年同期较低基数的情况下,10月同比再度下降,可见居民购房需求是显著不足的。商品房库存持续增加,10月份商品房竣工面积同比增长19%,今年除了2月份,基本增速都在15%之上,居民购房需求不足叠加“保交楼”等政策的稳步推进,使得商品房库存持续积累。

政策端对于提振地产需求仍在努力,例如此前中国人民银行、国家金融监督管理总局发布的《关于调整优化差别性住房信贷政策的通知》、《关于降低存量首套住房贷款利率有关事项的通知》等政策,调降了存量房贷利率,优化了住房信贷政策,多地也都施行了“认房不认贷”的措施,同时多地对于公积金、落户等具体措施也做出了相应的松绑,但从高频数据上看,未明显改善当前地产的颓势。

四、社融增速回暖,政府债券融资发力

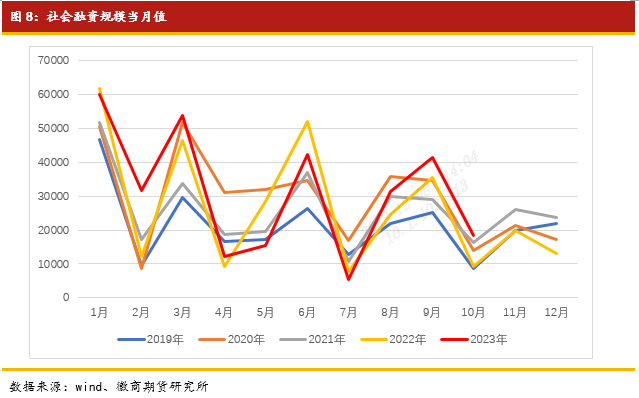

11月13日,央行发布的最新金融数据显示,1-10月我国社会融资规模增量累计为31.19万亿元,比上年同期多2.33万亿元,同比增长9.3%,前值9%,累计增速较上月有小幅增长。10月份社会融资规模增量为1.85万亿元,比上年同期多9108亿元。如图8所示今年社融一季度表现明显强于往年同期水平,二季度开始转弱,三季度缓慢修复,最近几个月已经处于往年同期水平之上。

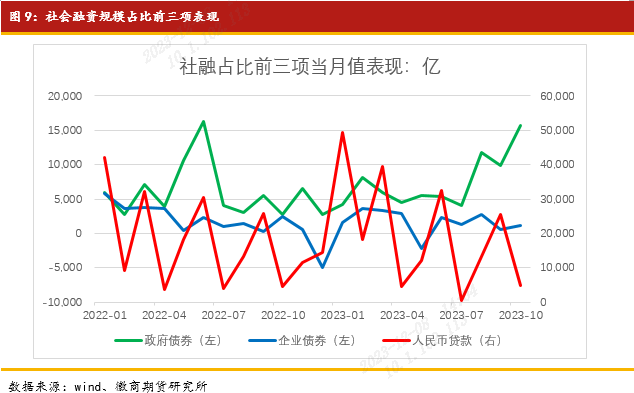

在我国社融存量结构中,常年占比前三的项目为:人民币贷款、政府债券和企业债券,10月份存量占比分别为:62.3%、18.1%、8.4%。如图9所示,10月份社融口径下人民币贷款为0.48万亿,前值2.54万亿;政府债券为1.56万亿,前值0.99万亿;企业债券1144亿,前值629亿。

从10月数据上看,当月社融表现好于往年同期的主要原因是政府债券项的大幅提升,10月当月政府债券融资规模是人民币贷款项的3.25倍,而一直以来在我国社融结构中政府债券项却仅仅只有人民币贷款项的30%不到。10月社融增量为1.85万亿,在当月社融增量中政府债券项占比约为84.32%。

整体而言,前几个月社融的超预期回落主要原因是受人民币贷款项大幅收缩影响,具体反映的是企业部门、居民部门信贷需求的不振。而10月份社融数据同比的改善并不是受人民币贷款项修复的带动,而是受政府债券融资规模大幅增长影响,也就意味着目前企业部门、居民部门信贷需求并未如预期一样明显好转,相应的政府债券融资的大幅增长也反映当前政府部门正采取积极的手段促进市场活力,提振经济。

五、股指期货观点总结

国内方面,10月份经济数据表现分化,部分领域弱势依旧。“金九银十”过后整个市场有所降温,投资、出口、地产、工业生产等领域表现均有一定程度下滑,尤其是地产投资降幅进一步扩大。但是消费端在节假日的带动之下,有较为明显的修复,无论是线上消费,还是线下商品零售,又或是餐饮消费均改善明显。整体国内仍是缓慢复苏局面。

国外方面,11月14日美国劳工部公布数据显示,美国10月未季调CPI同比升3.2%,预期升3.3%,前值升3.7%;CPI环比持平,为去年7月来新低,预期升0.1%,前值升0.4%。核心CPI同比升4%,为2021年9月以来新低,预期升4.1%,前值升4.1%。10月份美国通胀是超预期回落的,叠加10月美国非农、就业数据表现的不佳,进一步加剧了市场对于美联储延续暂停加息的预期。

综上来看,目前股指期货价格短期仍承压于经济弱复苏局面。但现阶段与三季度或有不同,首先,当前指数价格的绝对位置已较低,向下的空间对比上一季度或没那么乐观。其次人民币汇率在11月份开始持续性走高,目前已来到7月份低点附近,而12月份美联储大概率延续暂停加息,并不会对汇率贬值产生压力,同时还会给国内政策留有进一步宽松的空间。再者伴随着11月中旬中美元首会晤的结束,中美关系有望缓和,宏观环境有望转暖。所以在经济数据未显著转好的现阶段股指期货仍是承压下行的走势,但是下方空间或有限,时刻注意政策性支撑形成的反弹风险。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

周杨 股指期货分析师

从业资格号:F3047853

投资咨询资格号:Z001597

电话:0551-62826632

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍