成文日期:2023年9月28日

摘 要

1. 三季度国债期货先扬后抑,呈现V型反转,基本面出现企稳迹象、资金面收敛和地产政策加码是主要驱动因素。

2. 对于未来的基本面判断上,我们认为经济增长虽然恢复动能偏弱,但已有底部企稳迹象,出口、消费及投资均出现一定的边际好转,但未来基本面能否构成成债市的利空因素,仍然取决于地产的修复情况,消费的修复也非一蹴而就,基本面尚不构成强利空因素。

3. 价格数据CPI同比和PPI同比双双改善,由于原油价格仍在进一步上涨途中,通胀数据大概率会在四季度有所攀升,进而对债市形成压制。

4. 伴随着地产政策的不断出台,短期地产需求改善预期渐显,这对于债市形成明显的压制,未来城中村改造有望成为稳增长的重要抓手,由于宽地产政策仍未出尽,未来仍会从政策层面压制债市。

5. 经过9月的快速下跌,10年期国债收益率重回2.7%。目前10年国债收益率相较于PMI来说,也明显高估,债市具备一定的配置价值。

6. 四季度国债期货的影响因素多空博弈,基本面改善成色仍需观察,但资金面和政策面对于债市都相对利空,预计以震荡走势为主。

风险提示:央行货币政策超预期收紧 基本面超预期修复

一、行情回顾

2023年三季度,国债期货先扬后抑,呈现V型反转走势,截至9月27日,十债12合约季度涨幅0.03%。驱动国债期货7月-8月底上涨的因素在于,一方面经济基本面数据持续下行,尤其是CPI进入负值区域,带来进一步的经济下行预期,另一方面,央行加大货币政策宽松力度,超预期下调MLF利率、非对称性调降LPR利率、下调公开市场逆回购利率及常备借贷便利利率,这使得债市在经济基本面下行预期及货币政策宽松条件下相对强势。但进入到8月20日后,在系列宽松的货币政策落地后,政策面在地产和活跃资本市场上加大力度,资金面出现边际收敛,且8月多项经济指标出现边际好转,这导致8月底至9月,国债期货出现大幅调整行情,十债12合约跌破多条均线支撑。

二、经济基本面有企稳迹象

9月出台的经济数据表明经济增长虽然恢复动能偏弱,但已有底部企稳迹象。出口出现边际好转,且四季度压力或有所缓解;消费正逐步走向常态化,商品消费有所好转;基建投资仍然维持韧性,制造业投资超预期走强,经济基本面呈现改善特点;通胀数据CPI和PPI也呈现双双改善的特点,经济基本面的企稳向好对于债市的影响来说,其利多效应逐步减弱。

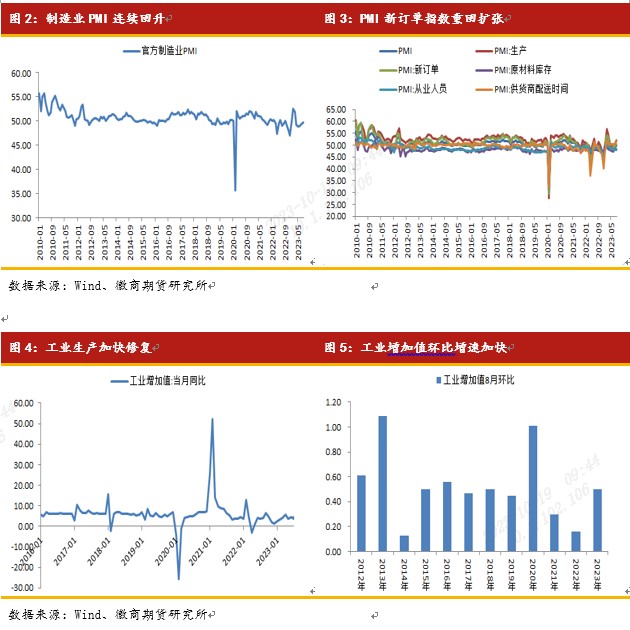

9月公布的多个经济指标发生边际好转,其中8月制造业PMI已经出现连续3个月回升趋势,且制造业PMI产需均出现好转。8月制造业采购经理指数为49.7%,比上月上升0.4个百分点。在调查的21个行业中,有12个行业PMI环比上升,制造业景气水平进一步改善。生产需求同步回升,企业采购意愿增强。生产指数和新订单指数分别为51.9%和50.2%,比上月上升1.7和0.7个百分点,均为近5个月以来的高点,特别是新订单指数4月份以来首次升至扩张区间,制造业生产活动加快,市场需求有所改善。

8月工业生产继续恢复,多个行业增速加快,装备制造业回升明显,工业经济高质量发展取得新进展。8月份,全国规模以上工业增加值同比增长4.5%,增速较上月加快0.8个百分点。多数行业和产品实现增长,超六成产品增速回升。8月份,在工业41个大类行业中,23个行业增加值实现增长,增长面近六成。环比来看,8月份规模以上工业增加值环比增长0.50%,较上月提高0.49个百分点,高于近5年的环比均值,说明8月工业生产正稳步改善。结构上看,8月工业生产改善主要由于价格上涨带来的上游行业改善,伴随着企业盈利的改善,使得煤炭、原油等行业得以改善,8月的工业生产增长符合季节性规律。往后看,当前钢铁、煤电及石化行业等高频数据仍然向好,预计9月工业生产仍将维持韧性,但随着季节性回落,10月后工业生产环比增速或有所下滑。

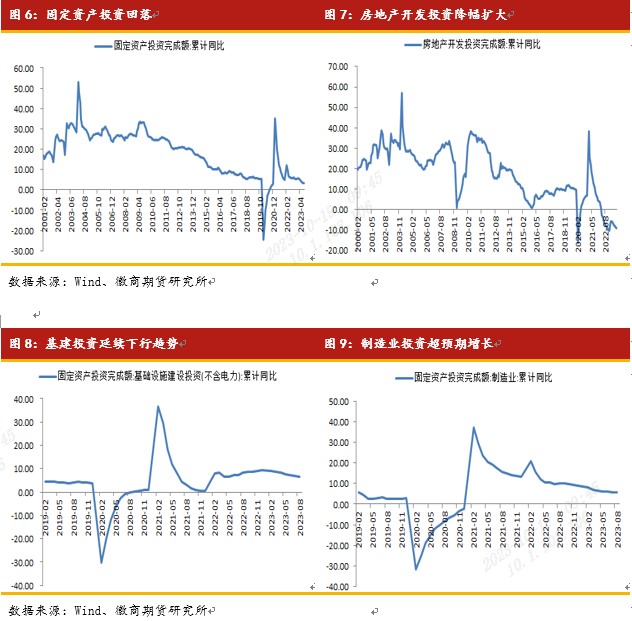

投资方面,8月固定资产投资累计增速回落,但制造业投资超预期,基建投资维持韧性。8月固定资产投资累计同比3.2%,较上月回落0.2个百分点,但好于市场预期的3%。三大投资延续分化,但制造业投资超预期增长。8月房地产开发投资累计同比8.8%,降幅较上月扩大0.3个百分点。望后看,虽然8月房地产开发投资累计同比仍在回落,但地产政策近期持续加码,8月房屋新开工当月同比有所好转,商品房销售额当月同比也在缩减降幅,地产投资短期企稳预期增强。8月的基建投资虽然增速下滑,但仍然维持韧性。1-8月基建投资累计同比6.4%,增幅较上月减少0.4个百分点。由于财政部要求各地今年新增专项债券力争在9月底前基本发行完毕,用于项目建设的专项债券资金力争在10月底前使用完毕,截至到9月21日,全国累计发行新增专项债32755.75亿元,完成全年新增专项债券限额的86%,我们预计伴随着剩余专项债的逐步落地,基建投资预计在四季度仍有支撑。8月的制造业投资回暖,企业盈利边际好转,1-8月制造业投资5.9%,增速较上月回升0.2个百分点。往后看,制造业PMI近期持续反弹对于制造业投资预计有一定的提振作用,但出口仍然偏弱、产能利用率下滑叠加PPI仍在下行周期,这会制约制造业投资的整体意愿,预计制造业投资反弹空间或相对有限。

消费方面,疫后消费正逐步趋于正常,结构性改善较为明显。8月社会消费品零售总额37933亿元,同比增长4.6%,增速较上月回升2.1个百分点。其中商品消费改善幅度较为显著,8月商品零售同比3.7%,较上月回升2.7 个百分点。 展望四季度,消费恢复力度更多取决于居民就业和收入改善情况。虽然近期31个大城市调查失业率有所回落,但仍然处于5.3%的相对高位,消费恢复非一蹴而就,从居民消费倾向来看,虽然居民可支配收入有所恢复,但居民消费倾向仍然偏弱,居民消费倾向远低于疫情前,或意味着消费恢复的力度会相对有限。

进出口方面,8月出口数据出现了超预期的改善,出口降幅大幅收窄。按美元计价,今年8月份我国进出口5013.8亿美元,下降8.2%。其中,出口2848.7亿美元,同比降8.8%,前值降14.5%,较前值降幅收窄5.7个百分点;进口2165.1亿美元,同比降7.3%,前值降12.4%,较前值降幅收窄5.1个百分点。8月进出口数据反映在国内稳增长政策影响下内需大幅改善,出口则受益于低基数效应。往后看,作为全球主要需求国的美国近两个月制造业PMI出现改善,我们认为四季度美国经济大概率仍然维持韧性,这会对国内出口有所支撑。

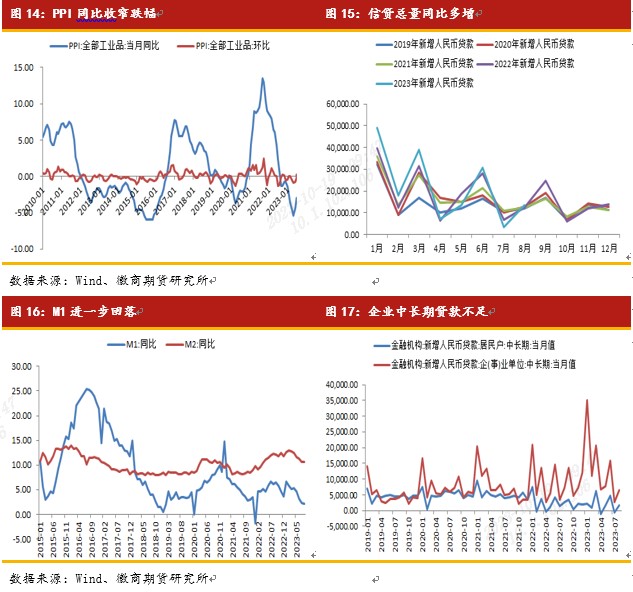

价格数据方面,8月CPI同比和PPI同比双双改善,其中CPI同比由降转升,PPI同比缩窄降幅。8月CPI同比上涨0.1%,较上月回升0.4个百分点。增速改善幅度中,基数带来的翘尾效应贡献较大,在8月份0.1%的CPI同比涨幅中,上年价格变动的翘尾影响约为0.2个百分点。就分量因素来看,食品价格仍然是CPI的主要拖累因素,食品价格下降1.7%,降幅与上月相同,影响CPI下降约0.31个百分点。非食品价格由上月持平转为上涨0.5%,影响CPI上涨约0.41个百分点。受部分工业品需求改善、国际原油价格上涨等因素影响,8月PPI环比由降转涨,同比降幅收窄。8月 PPI同比下降3.0%,降幅比上月收窄1.4个百分点。其中,生产资料价格下降3.7%,降幅收窄1.8个百分点;生活资料价格下降0.2%,降幅收窄0.2个百分点。8月PPI同比分量中,石油和天然气开采业、石油煤炭及其他燃料加工业等行业均出现降幅大幅收窄现象,警惕后期PPI同比出现快速回升的情况。整体来看,8月的价格数据反映内需改善的特点,且原油价格仍在进一步上涨途中,通胀数据大概率会在四季度有所攀升,进而对债市形成压制。

金融数据方面,8月社融和信贷均超市场预期,反映出财政扩张对于信贷的拉动作用。8月新增人民币贷款13600亿元,同比多增1100亿元,为2019年以来同期高点。但信贷结构仍然体现中长期贷款不足的特点,8月企业中长期贷款6444亿元,同比少增909亿元,居民中长期贷款1602亿元,同比少增1056亿元。且从8月的社融结构来看,8月社融总量增加主要来源于政府债券和企业债券多增,这主要源于近期专项债发行提速所致,且从8月货币供应量的情况来看,8月M1进一步回落,反映了货币对实体支持能力不足。由于信贷多增来源于财政扩张,私人部门及企业部门扩张仍显不足,这使得资金对于实体实际支撑作用有限,后期关注近期政策落地后经济的实际改善情况。

总体来看,2023年前三季度经济修复表现为尽管政策不断加码,但居民和企业信心不足,导致其主动加杠杆意愿不足。从上半年GDP的贡献拉动来看,消费是GDP的主要贡献力量,这和过去投资拉动GDP的情况形成对比。由于居民可支配收入增速一般,这导致居民的消费倾向恢复较慢,虽然8月的消费有所增长,但消费的恢复不会一蹴而就,需要时日。但出口已经出现一定边际改善,且投资仍然维持相对韧性,经济基本面体现出一定底部企稳的特点。价格数据也有筑底反弹的特点,伴随着原油价格的上涨和猪肉价格的企稳反弹,价格数据对于债市的影响也会逐步由利多转向利空。但整体来说,未来基本面能否构成债市的利空因素,仍然取决于地产的修复情况,目前由于居民加杠杆意愿仍不够强烈,且房地产资金来源仍然维持大幅负增长,地产修复路径仍然存疑。故对于四季度来看,地产政策的集中释放会对于短期的基本面预期形成企稳预期,但实际改善程度和持续性仍需进一步跟踪,在地产没有根本性改善前,基本面对于债市的利空仅构成短期冲击因素。

三、政策面及流动性分析

三季度政策面对于债市的影响偏向利空,房地产政策的集中释放,多部门出台政策集中回应地产改善需求。7月24日,中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作,定调地产基调。会议指出,要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。

7月27日,城乡建设部部长倪虹在企业座谈会上讲到,要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施;继续做好保交楼工作,加快项目建设交付,切实保障人民群众的合法权益。

此后多部委层面落实地产政策,发改委、自然资源部、央行、住建部、证监会和财政部多部门下达政策予以执行。央行层面主要从降低地产利率来予以保障,8月31日, 《中国人民银行 国家金融监督管理总局关于调整优化差别化住房信贷政策的通知》发布,本次政策仍延续首套房贷利率下限为同期限LPR减20 基点,但将二套房贷利率下限从同期限LPR加60 基点下调至同期限LPR加20 基点。

行政端的政策着力点主要是通过影响居民的购房资格来实现,多地开始相继执行认房不认贷政策。8月25日,住建部、人民银行、金融监管总局发布《关于优化个人住房贷款中住房 套数认定标准的通知》 推动落实购买首套房贷款“认房不认贷”政策措施,将其纳入“一城一策”工具箱。截至目前,已有四十多个城市发布“认房不认贷”相关政策,同时不少二线城市放开限售、限购政策。8月 31 日《关于降低存量首套住房贷款利率有关事项的通知》发布。存量首套住房贷款利率调整后,利率平均降幅大约为0.8个百分点。据估算,本次调整涉及的客户可能超过4000万,涉及调整的贷款规模可能达25万亿元。无论是金融端的调降房贷利率还是行政端的优化购房资格、降低存量首套房利率,都会一定程度改善刚需,刺激地产回暖,会对短期地产需求改善有所提振,但长期地产需求仍然取决于房价预期和居民收入改善情况,后期需进一步跟踪地产的实际改善情况。

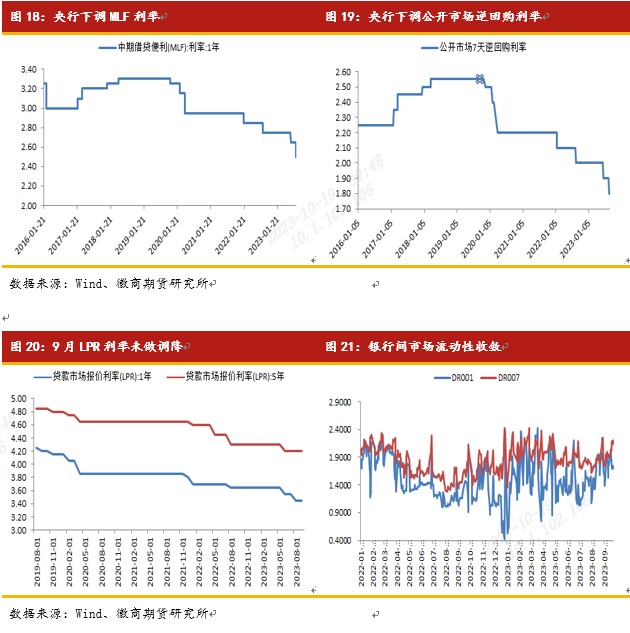

三季度央行释放了偏向宽松的货币政策基调,但继续宽松空间或相对有限。8月15日央行下调7天逆回购利率10bp至1.8%,放量续作MLF并超预期下调1年期MLF利率15bp至2.5%。8月21日LPR非对称降息,1年期LPR报价下调10bp至 3.45%,5年期以上LPR报价维持在4.2%。在央行8月降息落地后,9月货币政策偏向收敛,1年期及5年期LPR利率均未调降,央行甚至在9月18日上调了1个月期的国库定存利率。国务院发展研究中心原副主任刘世锦表示,当前货币政策与财政政策都已经很宽松,宏观政策主要只是起到短期稳定平衡作用,增长动力主要来自结构性潜能。他表示近一段时间M2保持11%左右的增速,而GDP增速低于5%,利率水平也处在近年低点,人民币与美元利率倒挂幅度扩大,货币政策继续放宽的空间已经很小。基于此,我们认为后期货币政策对于债市的支撑会逐渐减弱。

总体来说,伴随着地产政策的不断出台,短期地产需求改善预期渐显,这对于债市形成明显的压 制,由于宽地产政策仍未出尽,未来城中村改造有望成为稳增长的重要抓手,这会从政策层面压制债市。货币政策方面,虽然8月央行加大宽松步伐,但近期央行官员已经表达货币政策进一步宽松空间有限的态度,当前的流动性虽然充裕,但对于实体的实际支撑有限,经济的持续增长动能来源于经济结构的调整,当前的货币政策对于债市的支撑已显不足。

四、利差结构分析

从9月国债期货的价差结构来看,9月以来无论五债还是十债12合约和03合约的价差均有所扩大,9月国债期货的下跌中,当季合约下跌更为明显。截至9月26日,TF2312合约和TF2403合约价差为0.2,较月初回落0.08,T2312合约和T2403合约价差为0.35,较月初收窄0.05。

从国债收益率形态来看,经过9月的快速下跌,10年期国债收益率重回2.7%。目前10年国债收益率相较于PMI来说,也明显高估。且当下10年期国债与1年期MLF利差已经超过2022年防疫放开的高点,这意味着从估值的角度来看,债市有一定的配置价值。

五、结论

2023年三季度国债期货先涨后跌,驱动因素在于经济基本面虽然恢复动能偏弱,但已有底部企稳迹象;央行在降息落地后,货币政策继续放松受限,资金面出现明显收敛;政策面稳增长力度加大,地产政策从中央定调到地方实施逐步落地,地产需求改善预期利空债市。对于未来的经济基本面方面,我们认为四季度出口受益于美国经济韧性或将逐步筑底,投资方面虽然短期受益于政策改善,但长期仍然需要关注地产的实际销售情况,目前地产销售的改善还只是在一线城市,地产销售的持续性也有待观察。消费因居民可支配收入改善不足和消费倾向仍然不高,预计其改善过程非一蹴而就。基本面在四季度或有改善,尤其是价格数据,伴随着原油价格的上涨,输入性通胀预期有所抬升,综合考虑基本面修复和通胀因素,四季度基本面因素对于债市的影响偏向利空。政策面方面,虽然三季度地产支撑政策集中释放,但城中村改造支持工具等宽地产政策尚未落地,未来仍对债市有所压制,且从近期央行官员讲话中释放的基调来看,货币政策继续宽松的空间也相对有限,这意味着政策面对于债市的支撑已经相对不足。然而从估值的角度来看,经过三季度国债期货的大跌,10年期国债收益率已经回到2.7%的相对中允位置,10年国债和1年MLF利差也已经超过2022年疫情放开后的高点,PMI对于长债利率的定价显示出现明显高估。基于此,我们认为四季度国债期货的影响因素多空博弈,基本面改善成色仍需观察,但资金面和政策面对于债市都相对利空,预计以震荡走势为主。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

金融品部

仝晓燕 国债分析师

从业资格号:F0289423

投资咨询号:Z0010696

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍