原油:利好兑现逻辑为主,后市将震荡下行

成文日期:2023年9月12日

一、宏观:国内经济数据不及预期,宏观情绪弱化

(一)杰克逊霍尔年会落地,美国8月ISM制造业和服务业PMI均超出市场预期

杰克逊霍尔年会落地,鲍威尔言论整体偏鹰派,但由于随后承诺将在9月份即将举行的会议上“谨慎行事”,美元汇率涨幅急剧缩窄,美国周初请失业金人数维持低位,经济和就业数据表现持续火爆,市场风险偏好有所修复。

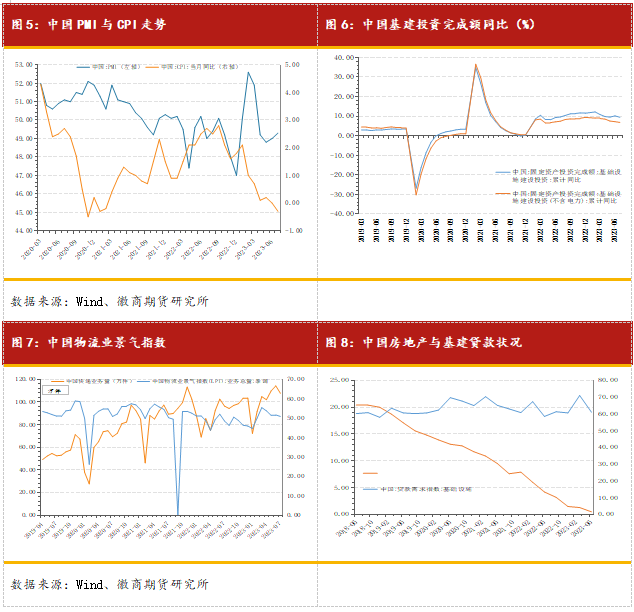

(二)经济数据表现差,基建预期大幅下调

国内方面,社融、投资、消费和进出口数据落地显示实体融资需求不足、失业率升高、地产销售疲软、出口回落,经济改善的迹象暂未出现。国内政策托而不举,基建增速支撑力遭到市场担忧。近期,中央要求严控基建投资效率,对于非战略新兴产业的基础设施投资要全面加强成本—收益分析,进行严格的效率评估,收益不佳、效率不高的项目要暂停实施,严防过度投资、重复建设。

(三)人民币汇率有望企稳

9月11日,全国外汇市场自律机制专题会议在北京召开。会议强调,在党中央、国务院的坚强领导下,金融管理部门有能力、有信心、有条件保持人民币汇率基本稳定,该出手时就出手,坚决对单边、顺周期行为予以纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。

二、原油产业链

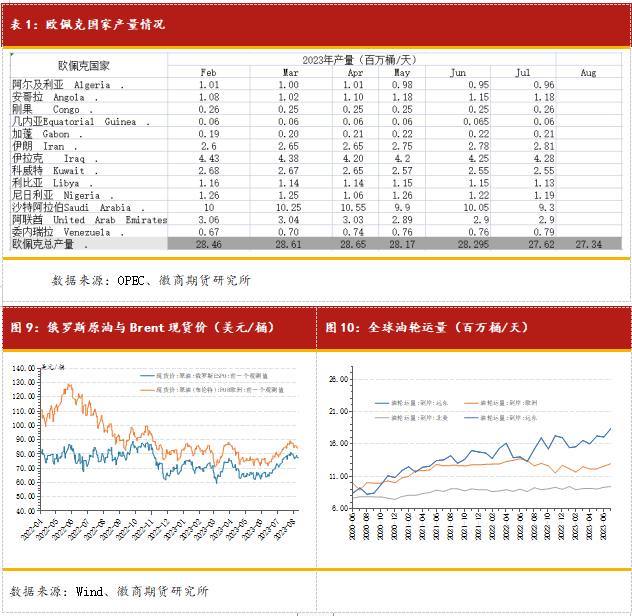

(一)供应方面:沙特与俄罗斯延续额外减产130万桶/天,伊朗产量小幅增加

目前沙特在8月份额外减产的100万桶/天已实施,并且在9月份与俄罗斯继续实行减产计划,在九月份共减产130万桶/天。当前欧佩克国家总产量为2762万桶/天,预计8月份的总产量为2734万桶/天。8月中旬左右,伊朗国家石油部长表示将提高25万桶/天的原油产量,并且计划在今年夏季将伊朗的原油产量提高至350万桶/天。(7月份显示的伊朗原油产量为283.7万桶/天)

维持对页岩油增产缓慢的评估。由于受到钻井老化、人工等成本上涨问题的影响,页岩油开采成本或将继续上移;目前原油钻机数有持续下滑趋势,各大页岩油商均没有在今年扩产页岩油钻井,增大投资的计划,美国国内原油产量为1280.0万桶/日。

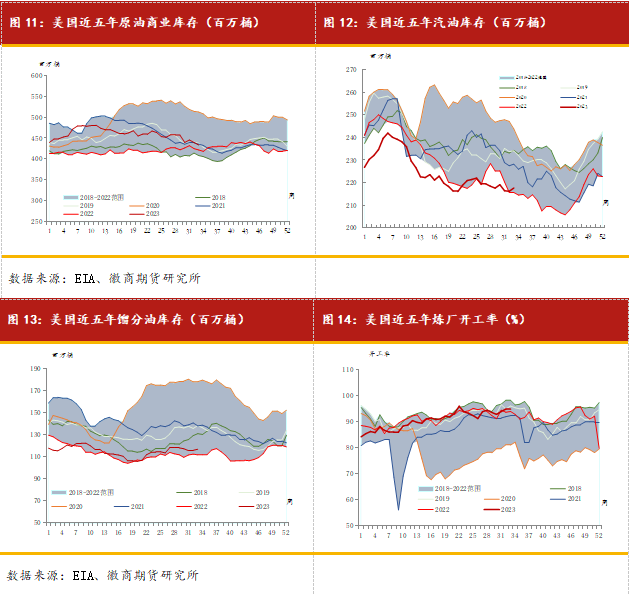

(二)需求方面:夏季需求旺季将要结束,拜登政府推迟收购SPR

美国汽油需求已重回五年均值水平以上,目前汽油的利润仍较高,汽油裂解价差维持高位,但隐含汽油需求在过去七周中第六周低于900万桶/日,这对于本应是夏季驾驶旺季的汽油需求来说是一个疲软的表现。此外,美国拜登政府表示收到的WTI 80美元/桶的报价过高,因此推迟收购600万桶SPR的计划。

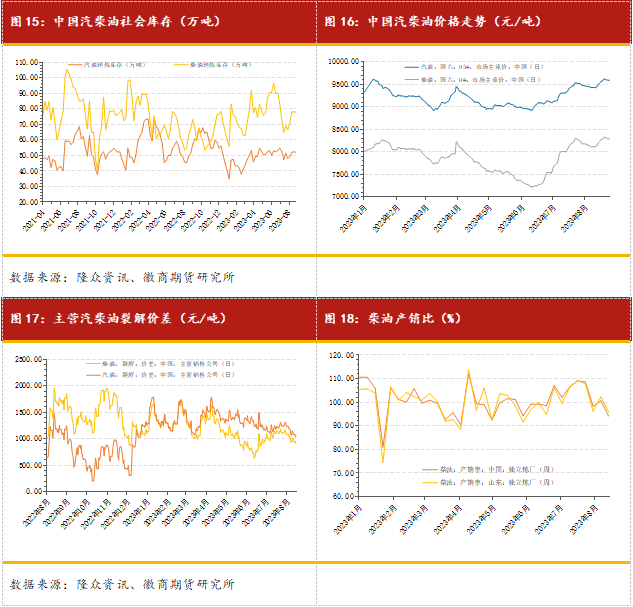

三、基建预期下降,柴油看涨情绪有所降温

八月份受到原油价位回调,国内经济数据与基建需求不及预期等因素的影响,柴油现货市场的看涨情绪有所降温。从数据上来看,8月份汽油现货价格整体企稳,柴油价格稳中有降,地炼柴油产销比下滑明显,库存增速高于汽油。而社会库存增速大于汽油,或许是部分贸易商提前补库所致。因此,成品油市场依旧推荐重点关注柴油的表现。

四、地缘政治与内外盘价差

(一)美国默许伊朗增产,探讨解除对委内瑞拉制裁

地缘方面近期美国与产油国互动较为频繁,拜登考虑在9月9日的G20峰会上与沙特王储会面,或推动大型协议达成,主要涉及到美国对沙特的安全保证,沙特和以色列关系正常化协议等,作为交换,市场担心沙特方面是否会在原油供应方面做出让步;目前伊核协议无进展,但美国对伊朗非标油的流通与增产无明显表态,并且美国和委内正在探讨暂时解除制裁为24年委内瑞拉举行公平选举提供必要性支持的可能性。

(二)SC原油走势偏强,关注重油资源状况

近期INE原油走势偏强,因人民币贬值以及重油资源紧张的影响,SC主连 - 布伦特主连的价差从月初的10.8元/桶上涨至21.9元/桶。货币方面,由于中美货币政策的劈叉,加之中国出口数据不佳,本币的贬值有利于商品的出口贸易,国家层面并未管制人民币的贬值现象。重油资源方面,由于欧佩克与俄罗斯的减产,依旧较为稀缺。

五、后市展望与风险提示

宏观方面,杰克逊霍尔年会落地,市场风险偏好有所修复。原油基本面偏强,沙特与俄罗斯超预期延长减产月份,但要关注伊朗等国产量增加的预期对供应端的影响。需求方面,美国汽柴油单周需求下滑,反映夏季旅行旺季接近尾声。库存方面,柴油表现强势,欧洲柴油库存下降明显,原油库存下降也超预期。整体而言,当前宏观情绪转好,沙特与俄罗斯的减产如期落地,但原油市场并没有新的减量,气温下降导致汽油裂解开始明显走弱,加之炼厂秋季检修期来临,美国推迟收购SPR,原油需求预计将出现阶段性下滑,建议将这次的减产事件当做利好兑现来看待。

展望后市,供应端的利好因素已经充分兑现,而伊朗等被制裁国原油产量回归的隐患没有消除,加之需求季节性走弱,乌克兰反攻告一段落,预计原油大概率将震荡下行。

风险提示:中国货币政策、三大机构月报、美伊关系、地缘突发事件。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

工业品部门 能化团队

余婧 能化分析师

从业资格号:F0257483

投资咨询证:Z0002896

黄琛 能化分析师

从业资格号:F03110165

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍