成文日期:2023年04月13日

近两周以来,尿素现货价格跌幅较为明显,期货市场也面临移仓换月,在经过前几日的小幅反弹之后,05合约深贴水有所修复,主力今日已移仓至9月合约。考虑到尿素基本面转向供需宽松格局,预计09合约将以偏弱运行为主。

一、日产持续高位,供应较为充裕

在春耕化肥保供工作的推动下,一季度尿素供应回升速度较快,叠加煤炭成本下滑,企业利润回升,企业生产积极性较高,尿素供应较为充裕。根据隆众资讯统计,1月我国尿素装置产量为460万吨,环比增加1.99%,同比减少0.97%。2月我国尿素装置产量为449万吨,环比减少2.79%,同比增加2.84%。3月我国尿素装置产量为513万吨,环比增加14.25%,同比增加3.30%。从日产水平来看,一季度尿素日产达到15.84万吨,高于去年同期(15.52万吨)0.32万吨。

今年自2月底日产即攀升至17万吨上方,且持续时间长达10天以上。4月初,国内尿素日产再度攀升至17万吨以上水平,月内安徽红四方、阳煤平原、乌石化、联盟等厂有计划检修安排,如果不考虑到短时的故障,高日产预计要持续到4月下旬才有下降可能,但即便如此,降后的日产也在17万吨以上。持续的高供应,给行情带来较大的压力,如果没有较高的需求进行消化,则对行情利空明显。

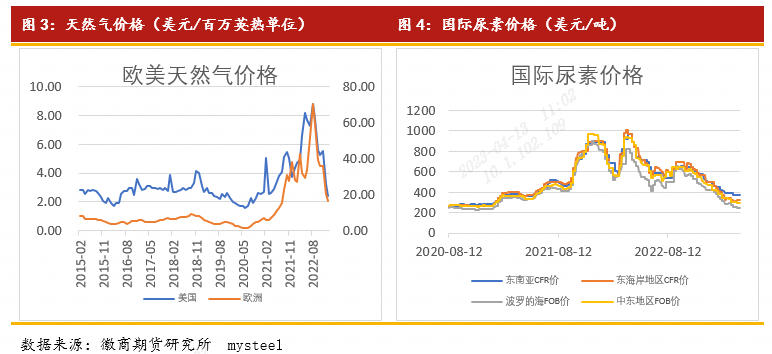

成本利润方面,天然气及煤炭价格均下滑,带动尿素成本走低。2022年暖冬导致需求不足带动了欧美天然气价格的下跌,经济下行的压力也使得能源整体消费量下滑,前期供不应求的局面转换到了供过于求,欧洲及美国天然气价格延续跌势,气价跌至过去几年的中等偏低位置。

煤炭方面,今年以来,鉴于国内外供应恢复,加上当前处于消费淡季,煤炭价格自高点走低。以晋城市场价格为例,洗小块价格降至1540元/吨,无烟末煤价格降至1020元/吨。推算行业成本水平,固定床完全成本大约在2300-2400元/吨上下,新型煤气化完全成本在1900-2100元/吨不等,对应主流区域企业的利润水平,大约0-500元/吨左右。

当前尿素行业利润处于中高位水平,叠加春耕需求的存在,推动企业开工积极。同时,二季度将有230万吨的新增产能投产,其中4月份七台河勃盛的30万吨产能将投产,新疆中能万源60万吨预计在4-5月份投产。因此尿素厂家仍会将供应保持在高位水平。

二、多重因素影响下出口需求较低

2023年1-2月份,国内尿素出口量累计40.73万吨,同比增加71.77%。出口累计量上涨明显的主要因素在于,2022年四季度部分出口货源因法检时间较长,部分海关数据延续至1-2月份,因而1-2月份出口量有明显增量。当前我国尿素出口法检实行周期延长至4月30日,政策限制下出口量受到影响。

国内外尿素价格倒挂,出口套利空间关闭。国际尿素市场行情仍处于下行趋势当中,价格自高位跌至2021年一季度的水平。首先,受欧亚地区暖冬影响,市场供暖季需求弱于往年同期,欧洲供应结构性紧张得到缓解,市场LNG价格不断下跌,全球液化天然气价格持续下行。天然气价格的下跌,保证了国际尿素供应。其次,主要消费国需求表现低迷,改变了国际尿素市场的供需结构。供过于求的局面下,国际尿素市场行情持续下跌,与国内价格出现倒挂,利润消失带来的结果是出口需求降低。

印度供需缺口缩小影响其对我国的尿素进口数量。印度政府于2017年提出尿素产能复兴计划,计划在5年之内(2022年)实现尿素自给自足。2021年印度国内新增RFCL公司127万吨/年的装置(一季度投产)和HURL公司381万吨/年的装置(下半年投产),新增尿素产量约233万吨。2022年,印度共有3个年产127万吨的气头尿素项目投产。由此带来的结果便是印度尿素的对外依存度降低,进口需求减少。今年3月3日印度IPL尿素进口招标,共收到19家公司投标,总量327.4万吨,东海岸148.7万吨,西海岸169.7万吨,FOB货源9万吨。但最终仅确认购买110万吨尿素的采购,导致中东和俄罗斯的FOB价格分别跌至为304美元/吨和260美元/吨左右。2021年印度国内尿素需求存在1050万吨的缺口,2022年需求缺口缩窄至880万吨,2023年预计缺口将继续收窄,影响其进口减少约200万吨以上。

三、需求进入空档期,对行情提振有限

根据尿素需求的季节性特征,一般自3月份开始将逐步进入春耕的需求旺季,农业用肥需求陆续释放,二季度将成为全年尿素需求最高的阶段,利好当前市场行情。1-2月份,部分主流区域返青肥的备肥需求支撑行情。3月份,部分安徽、江苏等地返青肥已陆续结束采购,山东、河南等其他区域仍有少量返青肥少量跟进,返青肥大批量集中采购期告一段落。随之启动的则为春耕备肥、下游复合肥高塔采购原料生产高氮肥。然而由于今年春节时间较早,加上气温尚未完全回暖,一定程度上拉长了备肥期,春耕旺季启动时间略有落后。进入3月份中下旬后,需求面推进缓慢,虽然正值农需季节,但表现出“旺季不旺”的特征,农业跟进相对分散,预计最快4月下旬南方、东北、新疆等地农业需求会逐渐增加。

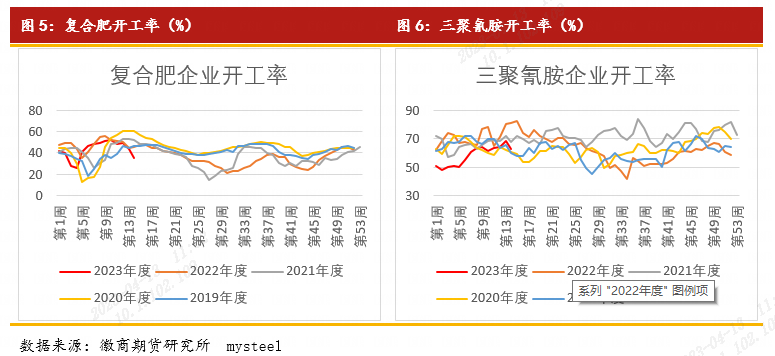

复合肥需求方面,一月份复合肥厂冬储采购陆续释放,春节过后复合肥开工率季节性提升加快,支撑了一定的尿素需求。不过,随着复合肥库存的累积,厂家放缓生产节奏,开工率高位下滑。截至4月7日,国内复合肥企业开工率降至35.52%,较年内高点下降16.17个百分点,降至往年同期最低水平。从复合肥企业开工的季节性特征来看,二季度的开工率都处于持续下滑阶段,消耗尿素能力减弱。

三聚氰胺行业开工率一季度以来处于回升状态,截至3月31日上升至68.07%,恢复至2022年下半年以来的高位水平。不过,4月7日的数据显示开工率已出现拐头,降低至62.63%。虽然地产行业政策提振较为明显,但实际效果显现仍需要时间,当前阶段地产仍处于筑底时期,需要等待销售回暖复苏后带动后端板材行业的发展,当前阶段板材行业需求仍然表现一般,且二季度同样是三聚氰胺行业开工率的下行阶段,对尿素需求以刚需推进为主。

四、库存由增转降,进入降库周期

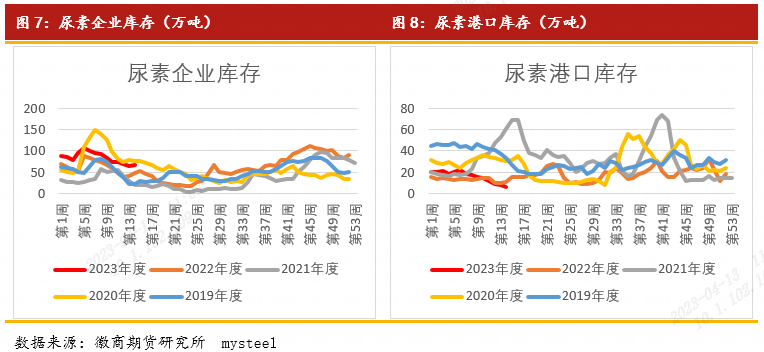

尿素企业库存由累库转入降库。春节期间尿素库存小幅累库,2月3日当周库存最高累积至106.92万吨,而后库存迈入转折,开始降库。截至3月31日当周,国内尿素企业库存量65.20万吨,较前期库存高点减少41.72万吨。不过随着近一周尿素价格的下跌,工厂出货缓慢,企业累库明显,截至4月12日,尿素企业总库存量达到83.86万吨。

与往年同期库存对比来看,今年尿素工厂库存处于中高位水平,存在一定的库存压力。一旦下游需求无法及时跟进,尿素工厂价格压力将较大。预计在今年尿素产量保持高位水平而需求推进缓慢的背景下,库存去化进度有所放缓,且库存绝对值水平也将有所抬升。

五、后市分析与展望

当前尿素供需关系转向宽松,供应端企业日产保持在高位,叠加新增产能投产,供应压力较大。需求端暂时进入农需空档期,复合肥用尿素减少,三聚氰胺行业需求走弱,需求支撑作用有限。尿素进入偏弱基本面主导的行情中,价格将承压运行。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

工业品部门

刘朦朦 工业品分析师

从业资格号:F3037689

投资咨询号:Z0014558

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍