工业硅:供需转向过剩,关注成本支撑

一季度以来,工业硅期货主力合约先涨后跌,整体价格以重心下移走势为主。截至4月6日,Si2308合约收于15225元/吨。现货方面,工业硅各牌号现货自去年10月就基本开启了下行趋势,今年以来跌势有所加速。根据SMM数据,截至4月6日华东不通氧553#价格15225元/吨,较年初累计下跌14.32%。

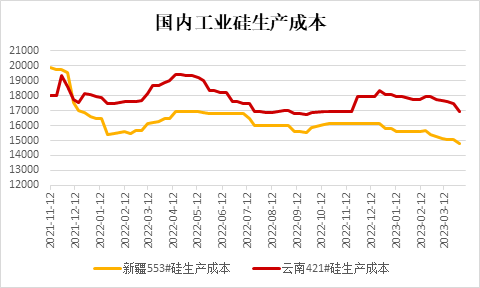

一、成本端有所下移,但会对硅价形成支撑

一季度工业硅成本端有明显下移趋势。电价方面,新疆电价保持稳定,云南及四川电价则有一定程度上行,但因为云南、四川处在枯水季内,企业开工率本就偏低且停炉检修居多,因此电价对成本影响不明显。碳质还原剂及电极方面,石油焦、精煤、木炭价格基本都呈下行趋势,带动工业硅生产成本下移。

数据来源:SMM、徽商期货研究所

二季度随着丰水季(5月之后)到来西南地区电价将明显下降,而火电维持稳定为主。而碳质还原剂、电极和硅石若无供应方面的问题,则仍以弱稳走势为主,综合来看,国内工业硅成本端仍有下移可能。

二、供应端新增产能释放带来压力

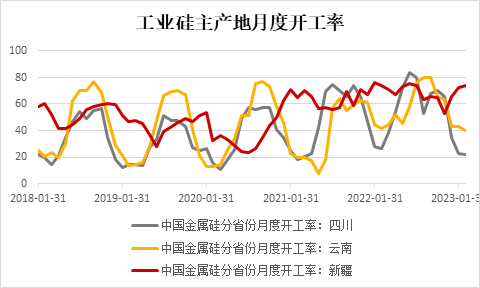

根据SMM数据,1-2月,国内金属硅产量55.48万吨,1月与2月全国开工率分别为62.07%、62.72%。分产地来看,新疆火电带来的成本优势使其开工相对稳定,2月开工率73.98%,而云南、四川由于处于枯水期且成本压力较大,2月开工率分别为39.9%、22.01%。随着工业硅价格持续下行,云南、四川成本现已被击穿,新疆553#生产则仍有微利。其中云南、四川生产不通氧553#亏损严重,生产421#则在盈亏线附近。因此,3月至今云南、四川在产企业开始减停产,目前已停矿热炉为17台。

一季度工业硅新增产能投放量较大。根据SMM数据,新疆协鑫20万吨在1月投产;河西硅业2月投产,目前在产产能约4.5万吨,嘉峪关大友2.4万吨也在3月投产。从供给端来看,产量呈上行趋势,新增产能投放量较大,供应相对充足。而二季度预计仍有东方希望的7万吨、内蒙古鑫元4.5万吨、东方日升5万吨、上机数控4万吨、龙陵永隆3万吨等项目投放,二季度新增产能供应压力将更甚于一季度。综合来看,二季度供应端的压力主要来自于新增产能释放带来的增量以及西南地区水电成本降低后的提产。

数据来源:SMM、徽商期货研究所

随着去年底新疆地区复产及今年的新增产能达产,一季度国内工业硅社会库存累库明显,从季节性上看远高于往年且在春节期间并未出现明显的去库状态。根据SMM数据,截至3月31日当周,国内工业硅社会库存为12.2万吨,其中,天津港4万吨、黄埔港1.9万吨、昆明6.3万吨。二季度供应端增量明确,工业硅库存去化相对困难,且丰水季到来后昆明库存还有增长的可能。

数据来源:SMM、徽商期货研究所

三、需求端提振空间有限

1、多晶硅

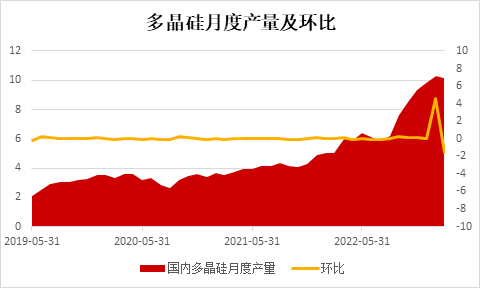

数据来源:SMM、徽商期货研究所

一季度多晶硅料价格先扬后抑,以致密料为例,年初的130元/千克已经接近了历史底价,此后随着多晶硅下游复工复产,硅料价格有所反弹。不过随着多晶硅产能快速扩张,多晶硅转入供应偏过剩的格局。根据SMM数据,1-2月,国内多晶硅产量20.4万吨(去年同期仅为10.1万吨)。展望二季度,国内仍将有大全10万吨、新特10万吨、协鑫4万吨、东方希望6万吨、宝丰能源5万吨、合盛硅业10万吨等多晶硅产能投放,理论上能对工业硅形成55万吨左右用量的带动。不过由于石英坩埚短缺的问题,硅片开工相对受限,因此对工业硅需求的带动会打折扣,具体仍待持续观察。

2、有机硅

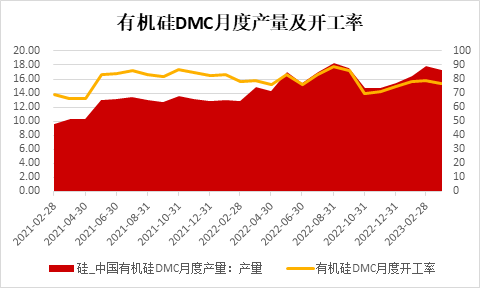

根据SMM数据,1-2月,国内有机硅DMC产量34.18万吨(去年同期为25.92万吨),1月与2月全国开工率分别为78.05%、82.27%。一季度有机硅开工率仍有明显增长,不过3月份DMC价格出现了一波下行,导致部分有机硅企业不得不停产检修。

终端方面,房地产方面数据尚未好转,房屋施工面积、新开工面积、竣工面积及商品房销售面积等数据环比降幅环比缩窄,融资环境边际有所改善但地产销售和土地成交未见实质性好转,房地产整体好转的程度离预期仍有一定的距离。DMC价格难有大幅回升,则不利于有机硅企业的生产,若出现大规模停产检修则对工业硅需求产生不利影响。

数据来源:SMM、徽商期货研究所

3、硅铝合金

硅铝合金价格一季度以来基本平稳,小幅下行。1、2月国内再生铝合金开工率分别为41.23%、51.88%,略低于去年同期水平。硅铝合金对工业硅需求同比去年偏弱。终端方面,汽车产销数据则有明显的下滑,1-2月汽车产销量分别为362.6、362.5万辆,同比分别下降14.6%和15.2%,主要由于去年的购置税政策透支了今年的部分消费。预计后续汽车消费整体上维持偏刚需走势,硅铝合金对工业硅需求相对稳定。

四、未来展望

从宏观角度看,欧美银行业的暴雷带来的流动性风险的担忧、原油减产带来的通胀压力,对商品市场形成了明显的扰动。后期来看,大规模的系统性风险发生概率相对较低,但宏观不确定性依然存在,需持续关注。

从基本面角度看,供应端压力明显,需求端难有提振,二季度工业硅过剩压力逐步凸显,预计工业硅价格二季度仍以偏弱震荡为主,不过考虑到目前价格距离新疆成本线已十分贴近,因此下方空间将相对有限。

【免责声明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

陈晓波 工业品分析师

从业资格号:F3039124

投资咨询资格号:Z0014944

电话:0551-62868270

Email:chenxb@hsqh.net

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍