成文日期:2023年3月27日

摘 要

1.需求端,房地产市场需求弱复苏,基建市场维持韧性,制造业需求稳中趋弱。地产市场销售投资等有望随着提振政策支持的推进而进一步复苏,对于钢材价格的波动弹性起到推波助澜的作用。基建市场托底用钢需求,维持钢材价格基本水平。制造业拖累热卷价格波动上限。

2.供给端,利润回升驱动钢厂增产,长流程产量仍有较大回升空间,短流程产量有望增产,因此钢材供给端压力增加。粗钢产量政策或对市场造成一定扰动。

3.二季度钢材将面临供需双增局面,供需博弈加剧,价格波动幅度将增大,预计呈现宽幅震荡走势。

风险提示:需求过快恢复(上行风险)以及产量过快增长(下行风险)

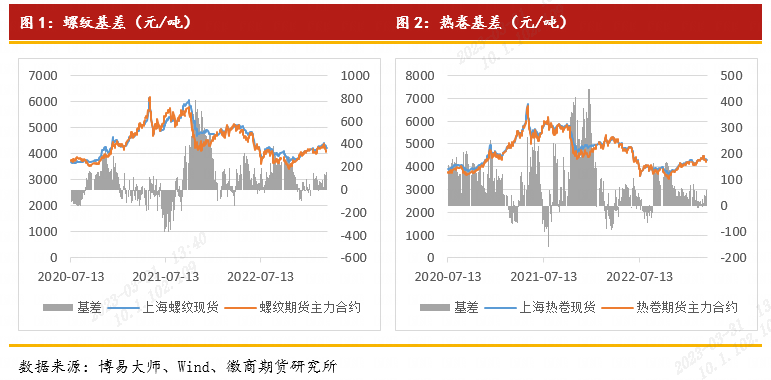

一月份,钢材价格延续自2022年11月开始的由“强预期”驱动的上涨行情,宏观预期好转,地产市场政策刺激力度较大,加上钢厂补库原料,成本支撑较强,因此钢材行情自低位反弹,保持上行趋势至春节前。

二月份,春节后市场开始转向交易“现实”,需求尚处于淡季阶段,表观消费下滑明显,房地产市场尚未恢复仍处于探底阶段,钢材价格驱动减弱,上半月行情有所回落。下半月,随着人员就位以及气温回升,需求有明显恢复,带动库存累积程度放缓,价格重回涨势,继续向上攀升。

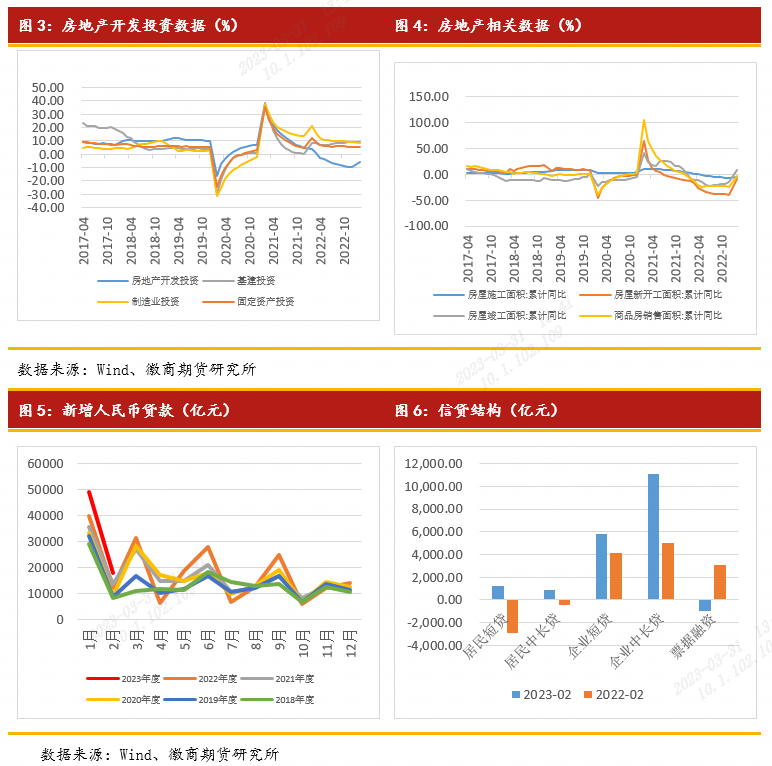

从2月份建筑业PMI数据可以看出,建筑业PMI为60.20%,环比提高3.8个百分点。建筑业PMI回升主要是因为土木工程建筑景气度高,而房屋建筑、建筑装饰则景气平淡,因此呈现基建强、房建弱的格局。而这样的格局是不利于对用钢需求的拉动的,因为基建用钢增量难以弥补房地产用钢减量。当前的用钢需求主要由基建用钢来托底,而房地产用钢的增减则会影响到螺纹价格波动的弹性。

房地产市场呈现弱复苏局面。1-2月房地产开发投资从12月的-12.2%缩窄至-5.7%,商品房销售面积同比增速从-24.3%收窄至-3.6%。施工面积同比从12月的-48%大幅收窄至-4.4%,新开工面积同比从12月的-44%大幅收窄至-9.4%。以上数据虽有较大修复但仍处于负值区间。而受益于“保交楼”的政策支持重点,竣工环节受益较大,竣工面积同比从-6.6%反弹至8.0%,率先回到正值以上。

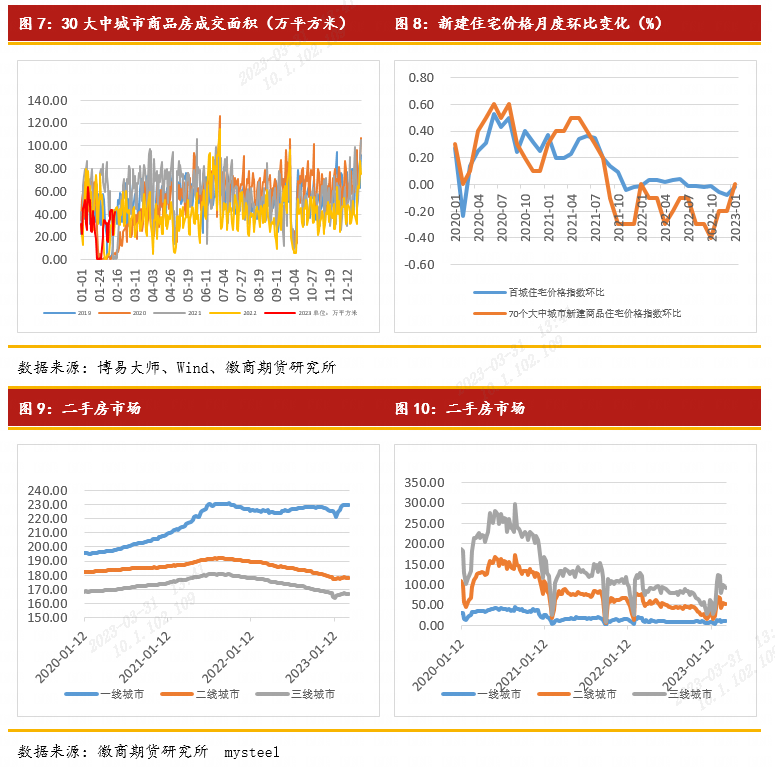

商品房销售量价企稳迹象初现,核心城市房价、二手房市场成交量有所修复。首先,30大中城市商品房成交面积当月同比由1月的-10%收窄至2月的-3%(已剔除春节影响),70大中城市新建商品住宅价格指数环比出现回升,同比降幅缩窄,而此前,70城新房价格指数已连续下跌17个月。其次,二手房市场形势好转,2月二手房价格指数环比上涨0.1个百分点,此前曾连续下跌18个月。二手房成交量方面,易居研究院数据显示,2月份全国8个重点城市(北京、上海、广州、深圳、成都、杭州、南京和厦门)二手住宅成交套数为79438套,环比增长78%,同比增长96%,此成交数据创下20个月以来新高。此外,二手房市场挂牌数量增长明显。

以上分析可知,当前房地产市场仍处于弱复苏阶段,还未出现房企资金充裕而大量拿地进而产生新开工和施工,而这两个环节的到来才能带动用钢需求的增加。不过,二季度房地产销售复苏有望延续,同时在低基数效应影响下房地产投资有望好转,届时,对于拉动钢材需求消费或有一定支持作用,同时,也说明当前的地产用钢需求量未达地产修复阶段的高峰。

受全球经济增速放缓及衰退预期影响,海外需求高位回落。美联储在3月议息会议上继续加息25个基点,将联邦基金利率提高至4.75%—5%,为2007年10月以来的最高水平,这也是美联储自2022年3月以来第九次加息。预计美联储仍将有1-2次加息,随后结束加息进程。欧央行3月16日宣布加息50个基点,自去年7月开启加息进程以来,已连续六次大幅加息以遏制通胀,共计加息350个基点,且市场目前普遍预期欧央行将于2023年维持加息至2024年才会停止。欧美PPI持续回落,拖累国内制造业出口需求。

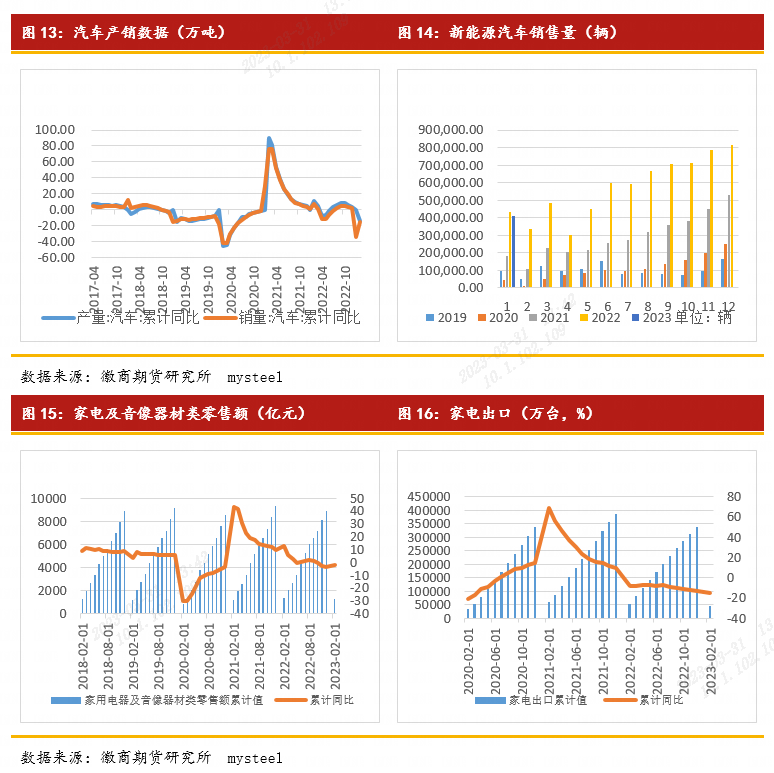

2022年受疫情影响,汽车销售维持弱势。下半年受汽车购置税减免政策延续影响,汽车产销有一定好转。今年新能源汽车免征车辆购置税的政策延续至12月31日,但传统汽车购置税减半政策退出。汽车购置税政策提前透支了部分需求,因此随着置税减半政策退出,今年传统汽车产销压力有所增长,新能源汽车产销仍将维持增长。从1-2月份汽车市场的表现来看,汽车产销有所复苏但市场需求还稍弱,车企不断降价以保证市场份额,但消费者持一定观望态度。另外,随着国六B标准实施日期渐进,经销商大规模降价去库存,利于汽车销售;加上政府工作报告中提出了汽车消费对扩大内需的关键作用,随着促消费政策的推进,预计二季度汽车市场需求有望提升。

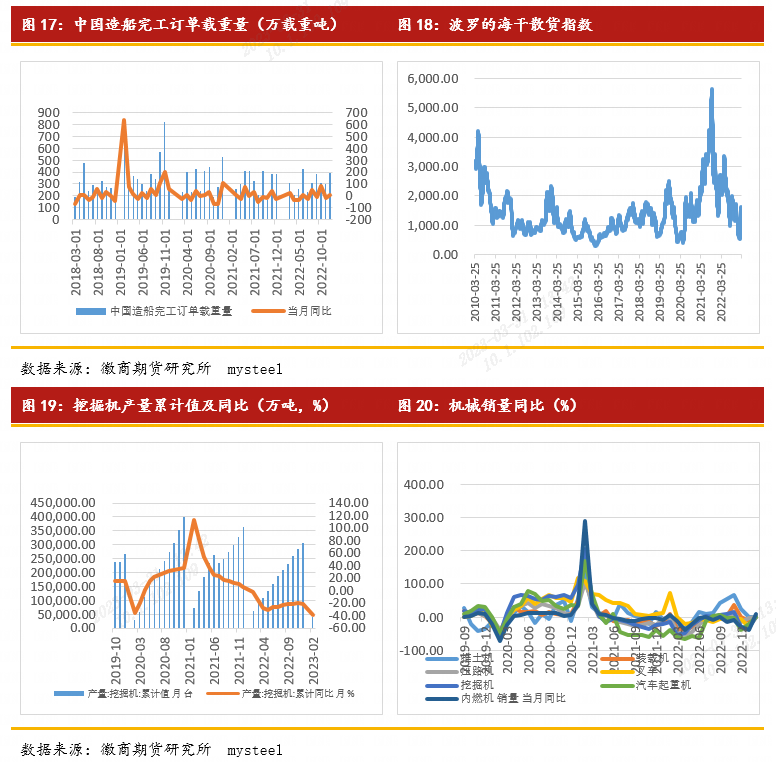

3、造船、集装箱

2023年,受全球主要经济体增长缓慢拖累,总体贸易需求将有所回落,造船行业暂不具备全面复苏的条件。2023年我国造船行业仍保持平稳态势,造船用钢需求也相应增长。

4、机械行业

受基建、房地产等投资周期影响,以及全球经济增速放缓影响钢铁出口,预计2023年机械行业用钢需求稳中有降。

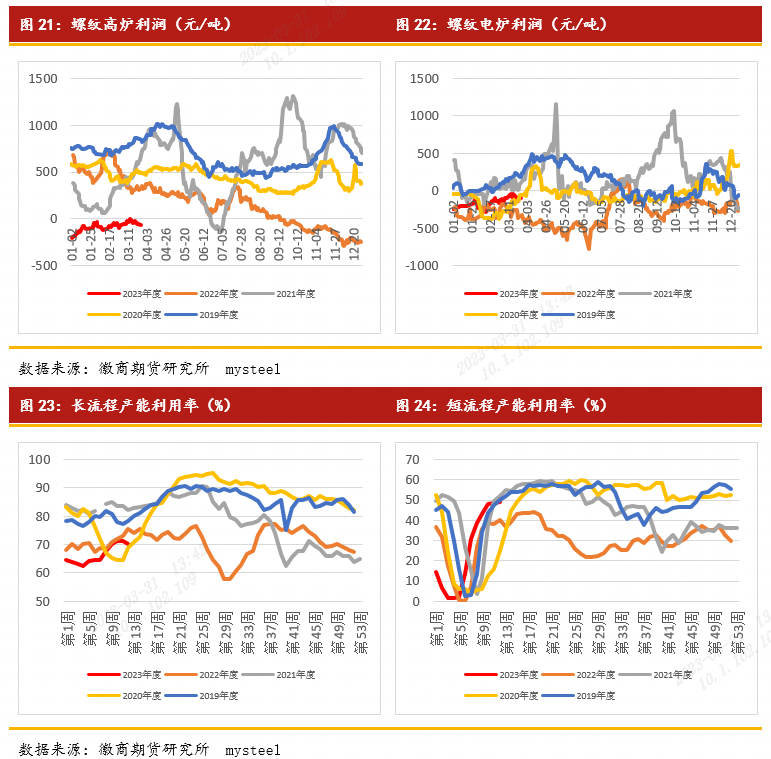

2023年1-2月中国粗钢日均产量285.93万吨;生铁日均产量244.51万吨;钢材日均产量349.54万吨。1-2月中国生铁产量14426万吨,同比增长7.3%。1-2月中国粗钢产量16870万吨,同比增长5.6%。1-2月中国钢材产量20623万吨,同比增长3.6%。疫情过去及防控政策优化过后,钢厂利润回升,提产意愿增加。基建的释放及地产的修复带来需求增加,促进粗钢产量回升。叠加一季度限产政策影响较小,钢厂生产的扰动因素降低。

需求端,房地产市场需求弱复苏,基建市场维持韧性,制造业需求稳中趋弱。地产市场销售投资等有望随着提振政策支持的推进而进一步复苏,对于钢材价格的波动弹性起到推波助澜的作用。基建市场托底用钢需求,维持钢材价格基本水平。制造业拖累热卷价格波动上限。

二季度钢材将面临供需双增局面,供需博弈加剧,价格波动幅度将增大,预计呈现宽幅震荡走势。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

工业品部门黑色金属团队

姓名 刘朦朦分析师

从业资格号:F3037689

投资咨询号:Z0014558

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍