成文时间: 2023.03.27

摘要:纯碱生产利润高位延续,开工相对稳定。浮法玻璃产销延续较好态势,平均产销率达到127%,重碱需求持稳,但近期轻碱主要下游产品盈利欠佳。1-2月纯碱出口量为28.78万吨,同比2022年增长89.14%,海内外能源价差仍将维持,从而延续纯碱净出口的趋势。各环节库存均处于绝对低位,下游浮法冷修意愿较低,加之光伏陆续投产,纯碱上半年库存矛盾不大。

一、 期现价格走势分析

现货方面,国内纯碱市场走势淡稳,价格坚挺为主,企业产销尚可。装置开工及产量稳步提升,个别企业检修恢复及负荷提升。周内企业待发订单下降,订单执行,新订单近期开始接收,待发15天,下降4天。

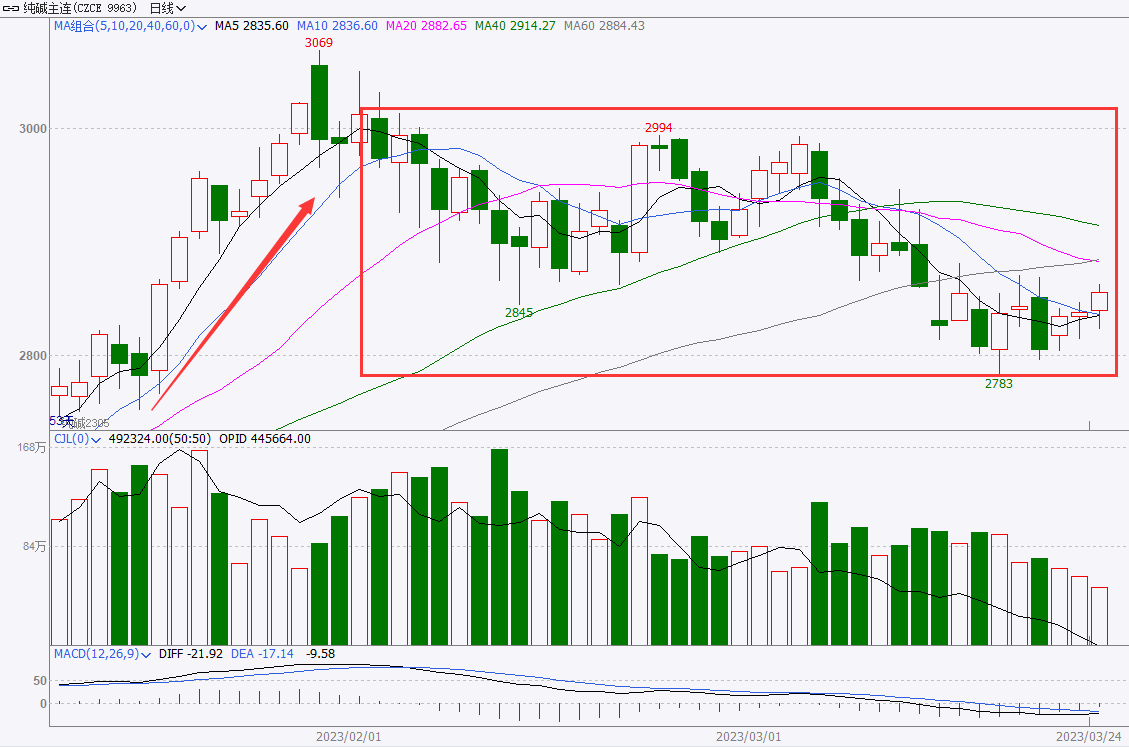

期货方面,随着外围利空逐步消化,叠加纯碱库存维持低位,近月合约多头纷纷向远月转移,新主力合约纯碱2309首日收阳,上冲2500元/吨一线,收窄2月以来跌幅,盘中多头积极增持跟进。

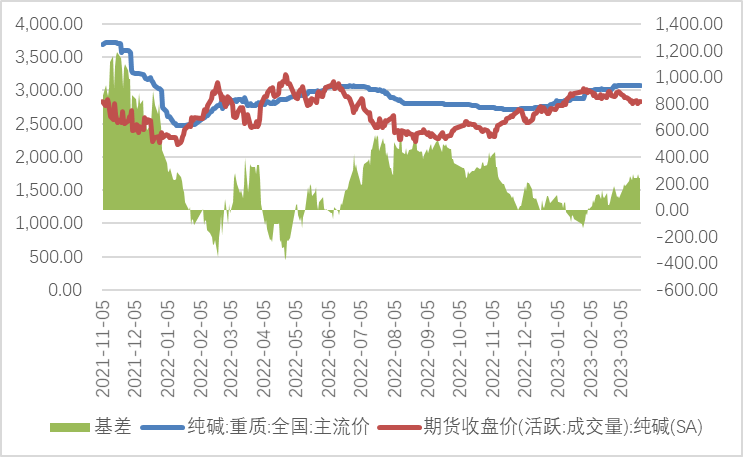

图1: 纯碱基差(元/吨)

图2:纯碱主连合约走势图(元/吨)

数据来源:徽商期货研究所 钢联数据 文华财经

二、 供需及其影响因素分析

1、生产利润高位,纯碱整体开工或高位延续

据悉,阿拉善天然碱项目一期共四条纯碱生产线(共500万吨/年),其中150万吨/年规模产线2条,100万吨/年规模产线2条;配有小苏打产线40万吨/年。2023年6月计划投产第一条150万吨/年产线,预计2023年年底四条生产线满负荷生产。2023年全年项目贡献产量200万吨左右。

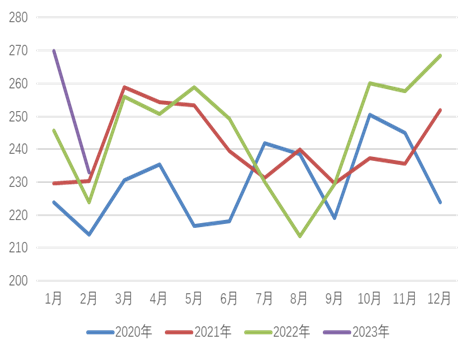

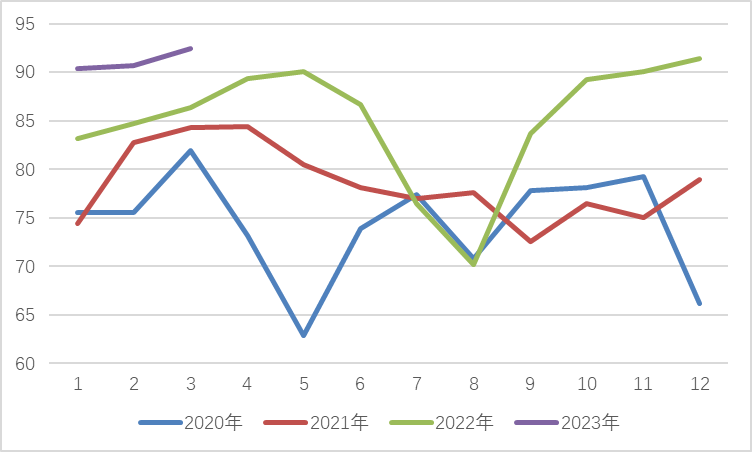

一季度纯碱市场暂无大规模检修计划,国内纯碱整体开工高位运行。根据国家统计局数据显示,2023年1-2月,纯碱产量502.9万吨,同比2022年467.20万吨,增加35.7万吨。截至2023年3月24日,钢联数据统计纯碱整体开工率92.42%,环比增加1.89%,同比增加6.94%。

综合来看,纯碱生产利润高位延续,开工相对稳定,预计产量、开工率或持续高位运行为主。

图3: 国内纯碱产量季节性走势图(万吨)

图4:纯碱开工率季节性走势图(%)

数据来源:徽商期货研究所 钢联数据 同花顺数据

2、浮法玻璃产销延续较好态势,出口同比增加89.14%

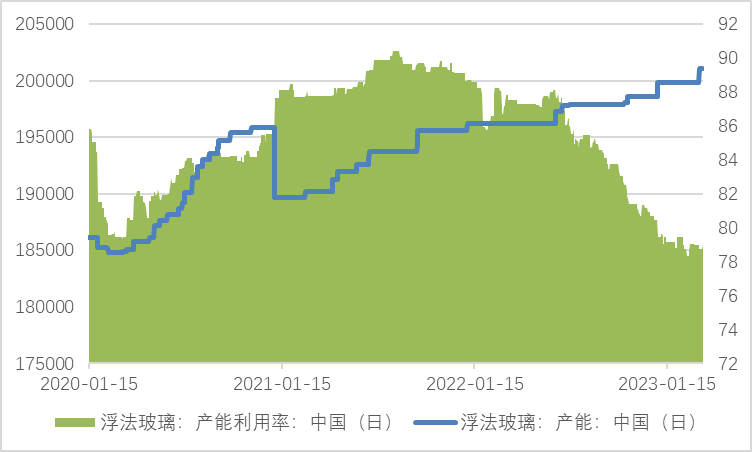

玻璃企业盈利情况有所改善,不过依旧仅有以石油焦为燃料的浮法玻璃利润为正。截至2023年3月24日,钢联数据统计国内浮法玻璃产能为15.79万吨/日,环比增加0.89%,同比降低8.74%。

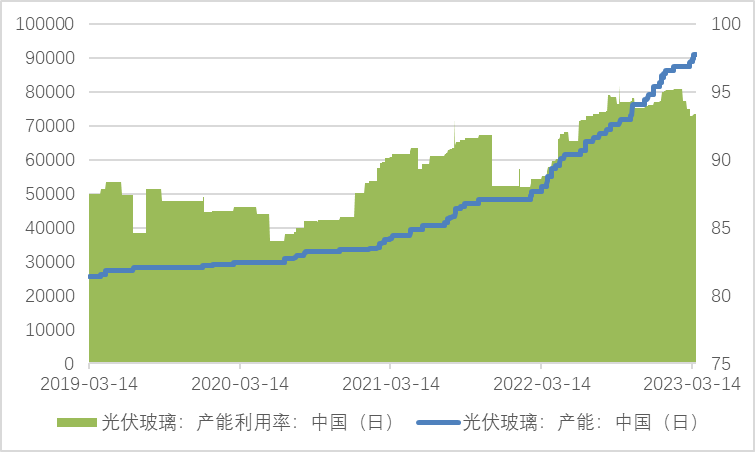

新能源发展背景下光伏产能增速较快,加之双碳目标加持,光伏产线投建较多,并陆续达产,近三年光伏玻璃日熔量呈现明显的增加趋势。截至2023年3月24日,钢联数据统计光伏玻璃产能为8.5万吨/日,环比增加3.16%,同比增加83.98%。

浮法玻璃产销延续较好态势,平均产销率达到127%,部分企业仍存调涨意愿,企业库存去化力度增加。截止3月24日,全国浮法玻璃样本企业总库存6898.3万重箱,环比下降4.98%,同比仅增加12.14%,连降3周创两个月新低,折库存天数较上期下降1.6天至30.9天。

借助于部分生产企业集中在沿海地区的优势,国内生产的纯碱主要出口于孟加拉国、菲律宾、韩国、越南、朝鲜、印度尼西亚等亚洲国家。根据国家统计局数据显示,1-2月纯碱出口量为28.78万吨,同比2022年增长89.14%。

综合来看,重碱需求持稳,但近期轻碱主要下游产品盈利欠佳,海内外能源价差仍将维持,从而延续纯碱净出口的趋势。后续关注浮法玻璃价格的上涨情况、碱厂企业检修情况、光伏玻璃产线点火及国内消费的改善。

图5:浮法玻璃产能(吨&%)

图6:光伏玻璃产能(吨&%)

数据来源:徽商期货研究所 钢联数据 同花顺数据

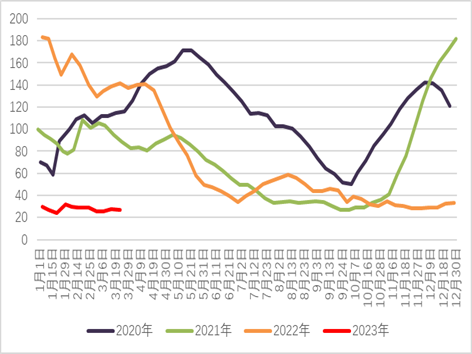

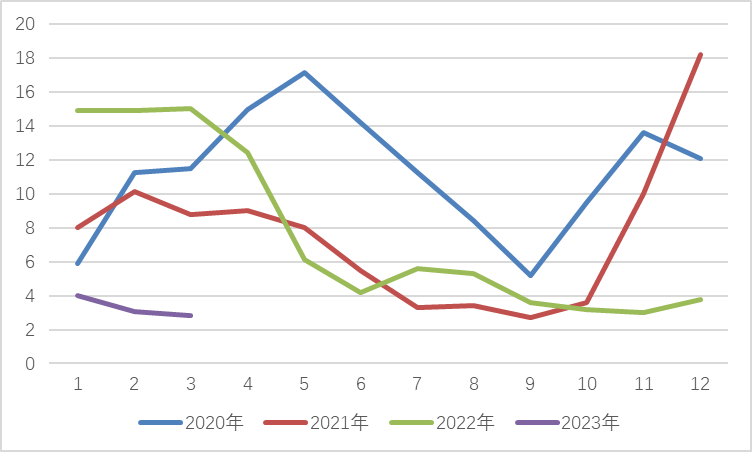

3、库存处于偏低水平,短期库存矛盾不大

自2022年下半年开始,各环节库存均处于绝对低位一直是纯碱价格的重要支撑。根据钢联数据显示,截止至2023年3月24日,纯碱库存总量在27.12万吨,同比去年降低421.39%。据了解,社会库存呈现下降状态,降幅1万吨左右,部分成交,处于待发过程中。

远兴能源投产进度市场已经较为明了,由于纯碱夏季为检修季可以对冲一部分增量,对纯碱09的压力或不及预期。综合来看,由于厂家对房地产行业复苏的预期增强,下游浮法冷修意愿较低,加之光伏陆续投产,纯碱库存短期矛盾不大。

图7:纯碱企业库存季节性走势图(万吨)

图8:库存可用天数季节性走势图(万吨)

数据来源:徽商期货研究所 钢联数据 同花顺数据

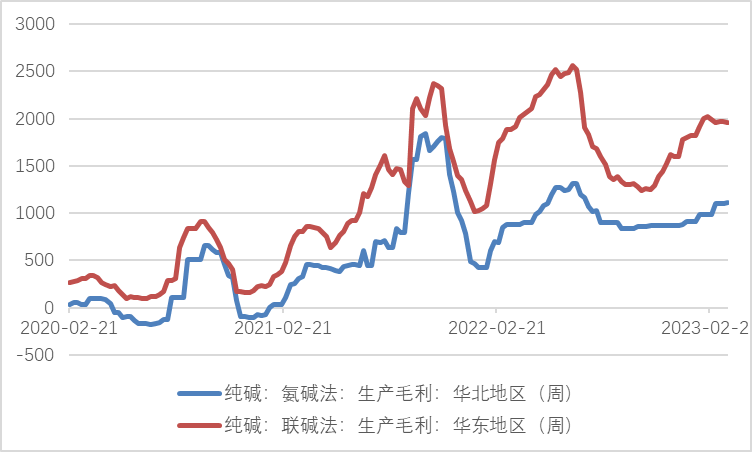

4、纯碱利润延续高位,成本同环比降低

受益于光伏产业快速发展,纯碱行业利润迅速提高。截止至2023年3月24日,纯碱利润延续上涨态势,同花顺资讯统计国内联碱企业利润为1958.1元/吨,同比上涨2.09%;氨碱企业利润为1109元/吨,同比上涨25.31%。

成本方面,同花顺资讯统计国内联碱企业成本为2167.9元/吨,环比上月降低0.8%,同比降低1.91%;氨碱企业成本为1861元/吨,环比上月降低0.48%,同比降低1.33%。

图9:纯碱利润(元/吨)

图10:纯碱成本(元/吨)

数据来源:徽商期货研究所 钢联数据 同花顺数据

三、观点与策略

根据上述基本面数据推算,考虑到各环节库存均处于绝对低位,需求复苏和地产利好带动玻璃远端预期的情况下,我们预计纯碱基本面或将延续强势,套利方面维持近强远弱格局不变,考虑到主力已经换到09合约,建议关注9-1正套。后续关注浮法玻璃价格、碱厂企业检修、光伏玻璃产线点火及国内消费的改善情况。

风险提示:纯碱新增产能超预期、地产终端需求继续疲弱(下行风险)。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

张玺 工业品分析师

从业资格号:F3046164

投资咨询资格号:Z0015768

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍