成文日期:2023年2月24日

摘 要

1. 成交好转,内地与港口同步去库。内地工厂出货较好,贸易商及下游积极补货,企业新签单环比大幅增加,导致库存大幅减少;港口库存窄幅下降,船只到港比预期有所减少,在江苏主流区域提货以及终端消耗支撑下窄幅去库。

2. 成本端影响或将持续。受内蒙古矿山事件影响供应短期缩量,煤炭价格触底后快速反弹,市场对煤炭供应严监管的预期陡增,成本驱动或将持续。

3. 春季检修或将发力。按照往年经验春检对市场影响并不明显,但由于甲醇产业链持续亏损两年,市场对今年的春检预期较强,普遍认为春检时间将拉长,供给端或将持续发力。

4. 在成本驱动和春检预期下,甲醇预计震荡偏强运行,可考虑逢低布局05多单。

风险提示:煤炭价格,需求变化,装置动态等

一、甲醇期现行情回顾

本周甲醇市场价格重心上涨,宏观预期与基本面利好共振,支撑期现同步上行。内地产区工厂整体出货较好,贸易商及下游积极补货,企业新签单环比大幅增加,西北产区部分主力企业仍继续竞拍出货,且成交良好,前期订单多加快执行,导致库存大幅减少。港口库存窄幅下降,卸货速度一般,船只到港比预期有所减少,在江苏主流区域提货以及终端消耗支撑下窄幅去库。成本方面,受内蒙古煤炭事件影响,煤炭价格持续走高,成本支撑推动甲醇价格不断上行。

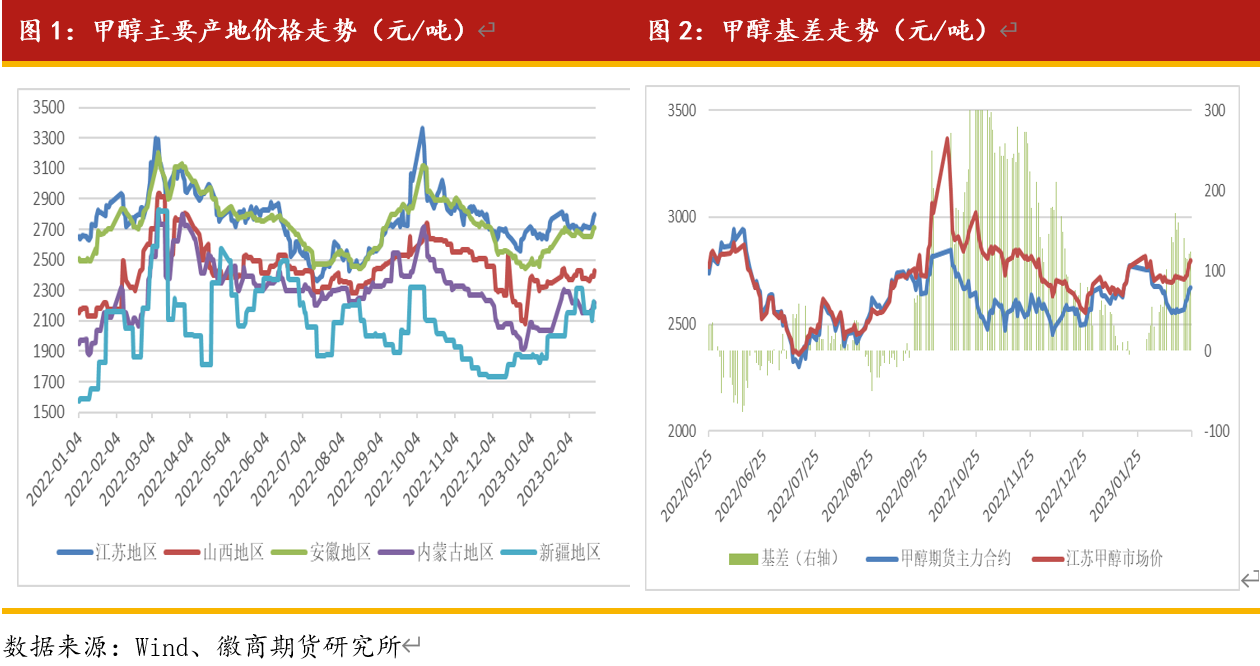

截止至2月24日,江苏地区甲醇价格2795元/吨,周度环比涨2.75%;山西地区甲醇价格2425元/吨,周度环比涨2.11%;安徽地区甲醇价格2710元/吨,周度环比涨2.26%;内蒙古地区甲醇价格2220元/吨,周度环比涨3.26%;新疆地区甲醇价格2190元/吨,周度环比涨1.86%。

甲醇期货价格强势反弹。宏观氛围良好, 再加上库存继续下降与煤炭止跌反弹的配合, 期货低位大幅反弹。江苏地区甲醇基差走弱,截止2月24日收于124元/吨,有5-9反套头寸阶段入场,成本逻辑仍存在惯性,成本驱动的持续性预计较强。

下周甲醇开工率预计变化不大,装置检修方面涉及内蒙古荣信90万吨/年装置、兖矿榆林168万吨/年装置;而部分前期检修装置恢复生产,涉及久泰新材料200万吨/年装置、同煤广发60万吨/年装置、鹤壁60万吨/年装置。内地装置春季检修临近,静待供给端驱动逐步增强。

甲醛市场稳中有涨,供应偏紧提振市场情绪,叠加原料甲醇宽幅上涨,下游买涨情绪浓厚;二甲醚价格整体下跌,市场需求乏力叠加产能利用率上升促使厂家库存迅速攀升,二甲醚价格或整体低位运行;冰醋酸在企业库存高位背景下低位运行,下方空间有限;二氯甲烷市场持续震荡,价格重心有所上移,市场维持按需采购。

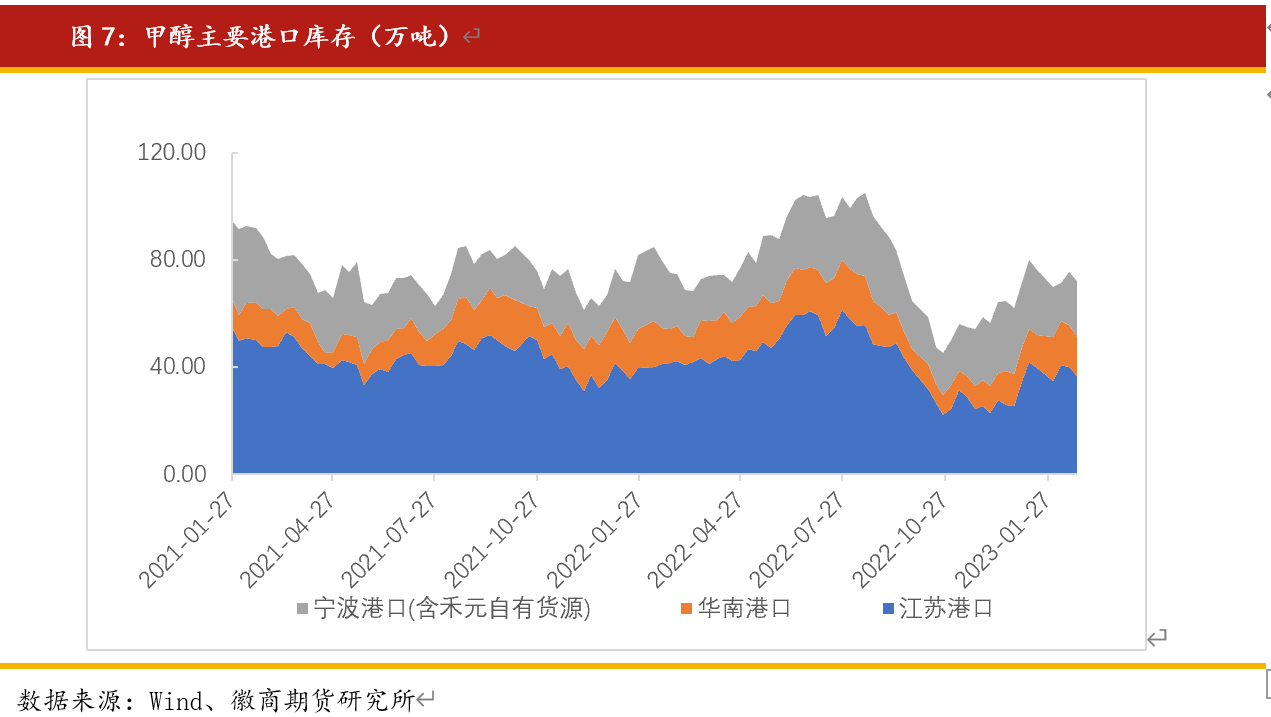

港库方面,截至2023年2月22日,甲醇港口库存量72.09万吨,其中江苏港口库存36.70万吨,华南港口库存14.35万吨,宁波港口库存21.04万吨。甲醇港口库存止增转降,卸货速度一般,船只到港比计划有所减少,在江苏主流区域提货以及终端消耗支撑下,表现去库。浙江则受到需求端明显转弱影响,库存略有积累。华南港口库存延续去库,广东地区周内进口及内贸均有补充供应,主流库区提货量相对良好,且部分转口船货装港,库存窄幅去库。

三、总结与策略

甲醇目前没有明显的供需矛盾,盘面成本驱动逻辑较为明显。目前春季检修来临,按照往年经验春检对市场影响并不明显,但由于甲醇产业链持续亏损两年,市场对今年的春检预期较大,普遍认为春检时间将拉长,供给端或将持续发力。需求端整体表现较为平淡,烯烃需求走弱而传统需求表现较强,整体变化有限。库存方面,内地产区工厂整体出货较好,贸易商及下游积极补货,企业新签单环比大幅增加,内地库存下降明显。港口库存窄幅下降,卸货速度一般,在江苏主流区域提货以及终端消耗支撑下窄幅去库。成本方面,短期煤炭供应缩量价格快速上涨,市场对煤炭供应严监管的预期陡增,成本驱动或将持续。可考虑逢低布局甲醇05多单。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所能化部

赵师夏 能化分析师

从业资格号:F0281039

投资咨询号:Z0011250

李劭贤 能化分析师

从业资格号:F03107159

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍