成文日期:2023年3月6日

2月初以来,美国就业、零售销售、PMI等经济数据表现强于预期,通胀下行趋势放缓,美国经济软着陆预期持续升温,市场此前对美联储年内货币政策转向的乐观预期不断修正,贵金属板块大幅回调整理。美联储政策和经济预期依然是主导贵金属行情的主要因素,近期市场不断消化宏观经济改善和政策偏紧预期,利空情绪逐渐释放,贵金属在经历大幅回调后有望触底反弹。

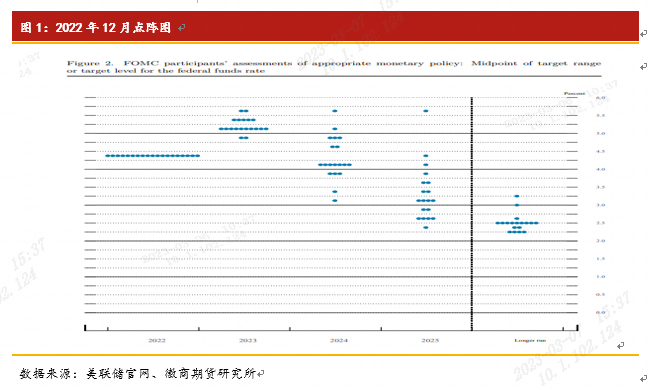

一、美联储紧缩预期逐渐淡化

当前市场在不断消化货币政策持续紧缩预期,市场预期已经靠近去年12月点阵图的预期指引。对于美联储加息节奏,预计今年3月、5月再度加息25BP可能性大,如果通胀下行速度不及预期,6月份可能再次加息25BP,终端利率持续到下半年。

近期美联储官员关于加息态度仍存在一定分歧,博斯蒂克表示,倾向于在3月政策会议上继续加息25个基点,但是还是要观察更新的经济数据,如果经济数据强于预期,就需要调整对未来利率走势的预期,美联储可能在今年夏季中后期暂停加息。杰斐逊则表示,不要幻想通胀将很容易恢复到2%,这可能需要一些时间,如果通胀缓慢下降或朝着错误的方向发展,美联储将采取更多措施。美国里士满联储主席巴尔金表示,美国实际利率水平在去年已经显著上升,美联储点阵图显示在2023年将更多次加息,而不会降息。

当前市场也在不断消化美联储紧缩预期,美元指数在持续上涨后维持震荡,考虑到通胀回落的大方向,预计美元反弹幅度有限,上半年整体偏弱。

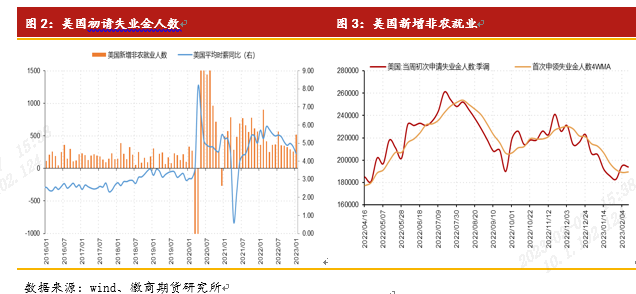

二、美国就业仍有韧性

美国就业市场热度难降,1月新增非农就业人数大幅超出市场预期,失业率维持历史低位,劳动力市场供不应求状况短期或将继续维持。美国1月非农就业新增51.7万人,远超普遍预期的18.5万人,结束了连续5个月就业增长放缓态势。1月失业率录得3.4%,失业率触及53年低点,平均每小时工资同比升4.4%,预期升4.3%,前值升4.6%。美国劳动力市场仍然紧俏,这也成为主导美联储货币政策何时转向的重要因素。

1月美国挑战者企业裁员数有所上升但在较低水平,空缺职位数量维持高位,表明市场对劳动力需求仍然超过供应,劳动力市场失衡继续为工资带来上行压力,并为消费者支出提供资金,通胀回落至美联储设定的目标仍需要较长时间。就业市场何时出现实质性改善仍需数据证明,预计每个月的非农都会带来较大日内波动,在二三季度美国非农会缓慢回落。后续重点关注工资、通胀、支出的环比增速。

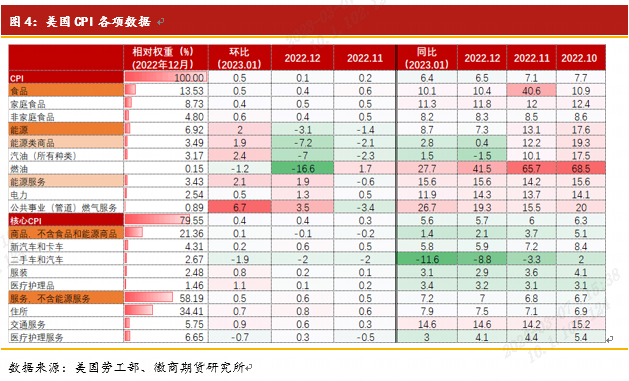

三、美国通胀回落速度放缓

在美联储持续加息背景下,美国通胀进一步回落,但1月CPI回落速度不及市场预期,美联储紧缩政策预期有所升温。美国劳工部数据显示,1月CPI同比涨幅由上月的6.5%回落至6.4%,为连续7个月涨幅下降,创2021年10月以来最低,但高于预期值6.2%;环比则上升0.5%,符合市场预期。核心CPI同比升5.6%,创2021年12月以来最小增幅,预期升5.5%,前值升5.7%;核心CPI环比升0.4%,符合预期。

汽油和住房成本价格上涨是推动1月CPI上行的重要因素,1月汽油价格环比增2.4%,上月为-7%。核心CPI同比增5.6%,核心商品同比上涨1.4%,涨幅较上月下滑0.4个百分点。核心服务上涨7.2%,涨幅较上月扩大0.2个百分点,其中,住房分项同比增7.9%,较上月扩大0.4个百分点。美国通胀压力已由供给端转向需求端:能源、二手车价格等分项拉动有所减弱;但运输服务、食品等价格具有一定韧性,住房租金等核心服务价格仍将维持高位。未来需求将放缓至何种程度,成为美国通胀能否彻底回落的关键因素。但整体而言,通胀大方向仍然是回落趋势,但回落速度或放缓。

四、欧美经济有所回升

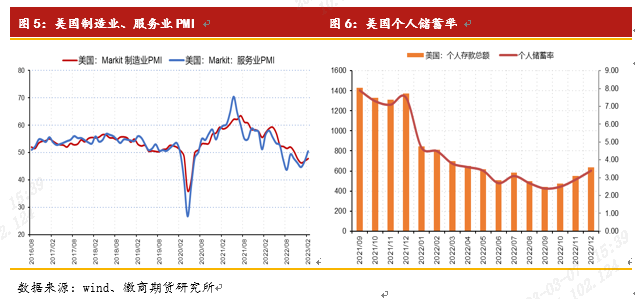

近期欧美经济回升迹象明显,美国经济“软着陆”预期升温。2月美国服务业重回扩张区间,但制造业仍处于荣枯线下方,房地产领域依然偏弱,美国经济结构性特征明显。服务业回升主要是由于当前美国居民薪资增速可观,居民储蓄率维持在较高水平,美国消费支出仍有韧性,这也是近期美国零售销售、服务业表现强劲的原因。

数据显示,美国2月Markit服务业PMI终值升至50.6,创2022年6月份以来新高,并扭转之前连续七个月萎缩的趋势。其中,就业分项指数终值升至51.5,创2022年9月份以来终值新高,商业预期分项指数终值也升至2022年5月份以来终值新高。美国2月ISM服务业PMI指数终值为55.1,高于市场预期的54.5。其中,采购经理人团体的新订单指标上升超过2个百分点至62.6,为2021年11月以来的最高水平,表明需求健康。此外,美国1月消费表现强劲,1月零售销售环比增长3%,高于市场预期的2%,前值为-1.1%,为2021年3月以来最大增幅,13个零售类别均出现不同程度的上涨,机动车、家具、电子产品及医疗等有所好转,推动零售销售上行。

由于美国劳动力市场仍具有韧性,失业率维持低位、薪资增速强劲,因此在通胀仍偏高、资金成本上升的情况下,美国居民仍坚持消费,需求端仍具有韧性。这也将进一步推升美国通胀,美联储将继续采取紧缩政策,利率维持在限制性水平的时间将长于此前市场的预期。

欧元区PMI指数整体表现强于美国,欧元区2月综合PMI初值升至52.3,好于预期值50.7与前值50.3,创下9个月来最高水平。服务业表现强劲,2月欧元区服务业PMI初值为53,好于预期,增速为去年6月份以来最高水平。但2月制造业PMI初值为48.5,为连续8个月低于荣枯线,低于预期值49.3,同时也低于前值48.8。随着供应链、商业信心改善,欧元区经济仍具有韧性。但由于欧元区通胀水平仍维持高位,欧央行或继续维持偏紧的货币政策。

五、投资机会与风险

综合看,美联储政策和经济预期依然是主导贵金属行情的主要因素,目前市场不断消化宏观经济改善和政策偏紧预期,贵金属在经历大幅回调后有望触底反弹。后续继续关注政策收紧节奏放缓、经济衰退预期与地缘政治等宏观因素能否助力贵金属持续上涨。

风险点:美元指数走强、地缘政治风险升温、欧美经济走弱等

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

从姗姗 徽商期货贵金属分析师

从业资格号:F3044663

投资咨询号:Z0015333

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍