成文日期:2023年2月27日

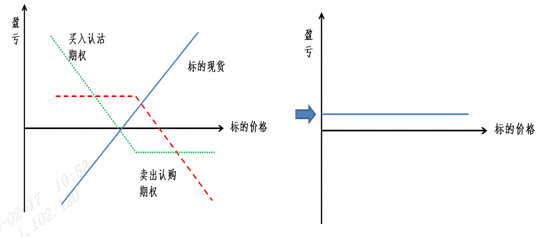

转换组合套利是最基本的期权套利策略,他涉及买入标的期货和卖出合成标的的过程。它是一个三腿策略,由相同数量的标的多头、卖出看涨期权、买入看跌期权构成,其中卖出看涨期权和买入看跌期权有相同的行权价和到期日。

图1:策略组合

数据来源:徽商期货研究所

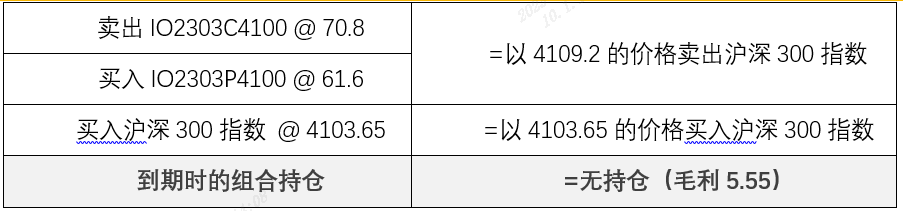

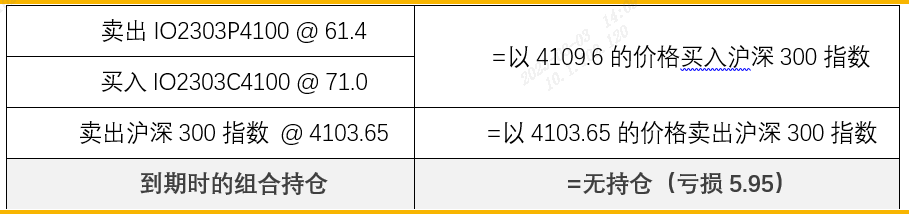

2月23日收盘,沪深300指数收盘价4103.65点。构建转换组合如下:

第一腿:买入沪深300指数,以4103.65元/点的价格买入;

第二腿:卖出IO2303C4100,以70.8元/点的价格卖出;

第三腿:买入IO2303P4100,以61.6元/点的价格买入。

图2:具体案例

数据来源:徽商期货研究所

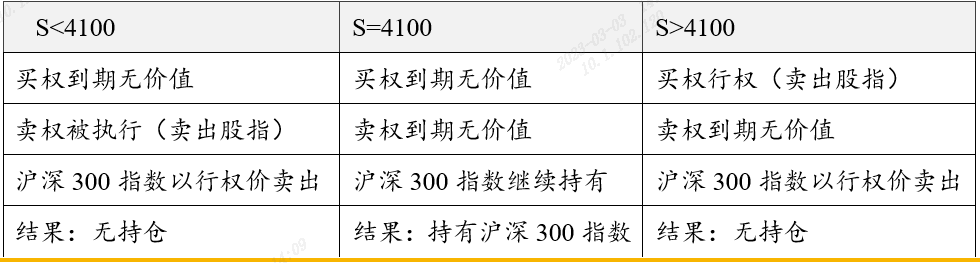

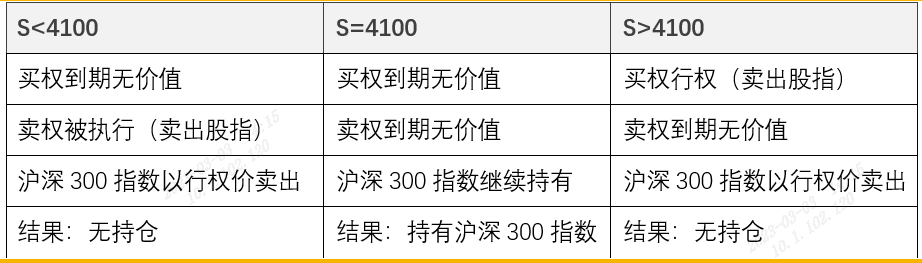

该组合到期时,有三种可能。

(1)若到期时,沪深300指数价格S<4100点,则第二腿为虚值期权,到期归零,第三腿为实值期权,到期行权,现金交割。(2)若到期时,沪深300指数价格S>4100点,则第三腿为虚值期权,到期归零,第二腿为实值期权,到期被行权,现金交割。

以上这两种情况,无论到期时沪深300指数价格高于或者低于行权价,沪深300指数都会以行权价4100元/点卖出。叠加前期收取的9.2元/点,以及买入沪深300指数,支付的4103.65元/点,组合损益为5.55元/点。

图3:到期情况

数据来源:徽商期货研究所

(3)以上两种情况为最理想的结果,此时利润得以实现,没有敞口持仓,但是当到期时,沪深300指数价格等于行权价时,此时,买权和卖权均无价值,剩下沪深300指数持仓,将会产生大头针风险。

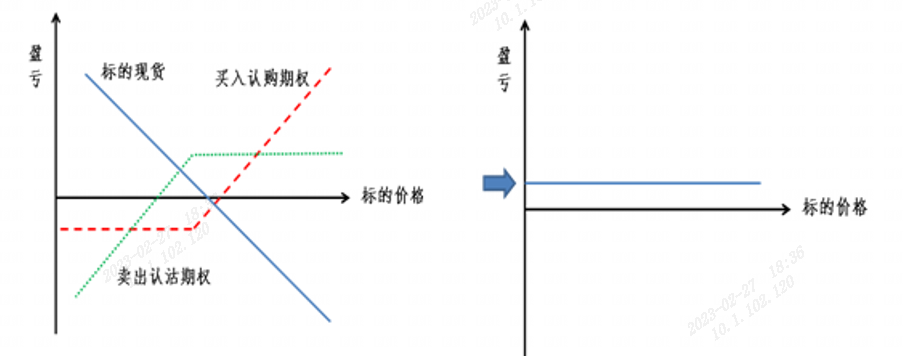

顾名思义,逆转组合可以简单被理解为转换组合的反转。它由相同数量沪深300指数空头,卖出看跌期权和买入看涨期权构成三腿策略构成。

图4:策略组合

数据来源:徽商期货研究所

图5:具体案例

数据来源:文华财经、徽商期货研究所

图6:到期情况

数据来源:徽商期货研究所

简单来说,盒式价差由两对不同执行价和相同到期日的看涨、看跌期权构成,可以看做牛市价差组合和熊市价差组合结合起来形成的。该套利机会具有日内效应,由于信息流通的不充分及投资者对信息的反应不同,可能出现定价比较纷杂的现象,该套利机会在刚开盘15分钟内最多,其次是收盘前15分钟。本文以股指期权盒式价差策略为例,分析盒式价差策略的无风险套利常见的应用场景。

一般来说,牛市价差或者熊市价差可以用看涨期权建立,也可以用看跌期权建立。因此,如果投资者同时买入一手牛市看涨价差策略和一手熊市看跌价差策略,从本质上说,相当于买入和卖出相当的价差,于是就构成了一个套利头寸。如果价格差异计算正确的话,就有可能出现无风险套利。这就是我们常规意义的盒式价差套利。

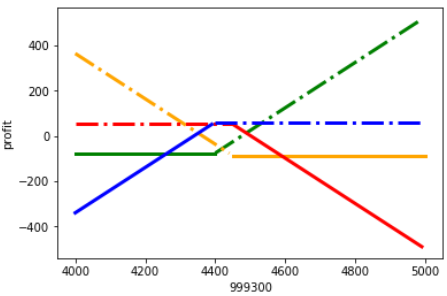

以沪深300期权为例,构建买入盒式价差策略需要以下四腿策略进行组合:

(1)“买入”沪深300行权价4400的3月看涨期权;(2)“卖出”沪深300行权价4400的3月看跌期权;(3)“卖出”沪深300行权价4450的3月看涨期权;(4)“买入”沪深300行权价4450的3月看跌期权。整体相当于持有一手牛市看涨期权和一手熊市看跌期权。

图7:牛市看涨价差策略

数据来源:徽商期货研究所

图8:熊市看跌价差策略

数据来源:徽商期货研究所

图9:盒式价差策略(图1和图2组合)

数据来源:徽商期货研究所

图10:组合行权损益(恒值)

数据来源:徽商期货研究所

同样地,当2303对应期权合约到期,沪深300指数价格在4400-4450之间,以及4450点之上时,该盒式价差策略的价值均为50点。可见,沪深300股指期货在其对应期权到期日之前,无论价格处于什么位置,该盒式价差头寸价值均为50点。而这50点的盒式价差的价值大于该投资者购买这份盒式价差时的支出24.2+25.6=49.8点(根据盘面价格测算),于是就存在一定的无风险套利空间,虽然比较微小,但是当某一阶段,股指期权波动剧烈时,成交量迅速放大,做市场报价出现偏差的现象并不少见,此时可以根据同样的方法做相应的无风险套利。

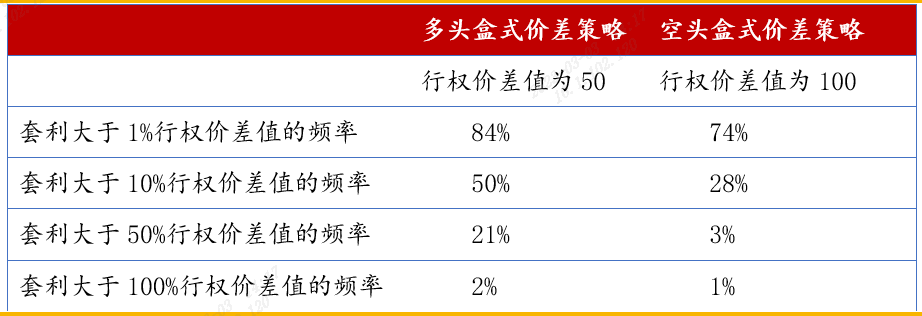

图11:近两年行权价差值为50点和100点的平值期权附近的盒式价差盈利表现

数据来源:Wind、徽商期货研究所

可见,当行权价差值比较低时,套利大于100%行权价差值的机会也不少见,此时盒式价差四腿策略无风险套利异常显著,通常发生在收盘前或者开盘后,最近一次股指期权盒式价差套利达到100%行权价差值的一次套利机会为2022年6月14日收盘前,各合约收盘价如下:

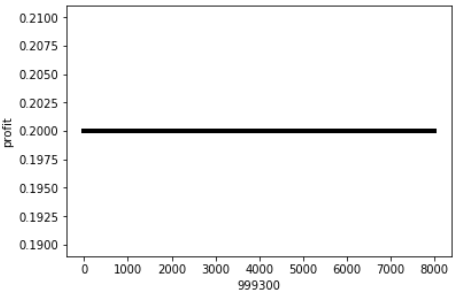

图12:平值期权附近行权价差值为50点的盒式价差盈利表现

数据来源:Wind、徽商期货研究所

平值期权附近、行权价差值为50点的牛市看涨期权与熊市看跌期权四腿策略组合图如下,组合到期盈利为49点,接近行权价差值的100%。

图13:盒式价差策略

图14:组合行权损益恒为49点

数据来源:徽商期货研究所

与以上买入盒式价差分析逻辑相同,卖出盒式价差在初始时期,可以得到权利金收益,但是组合策略的价值为负。所以,想要构建卖出盒式价差策略,初始时期收到的权利金总和必须大于构建盒式价差时行权价的差值,才能实现盈利。

依然以沪深300指数期权为例,构建卖出盒式价差策略需要以下四腿策略进行组合:(1)“卖出”沪深300行权价4350的7月看涨期权:权利金152点;(2)“买入”沪深300行权价4350的7月看跌期权:权利金113.2点;(3)“买入”沪深300行权价4450的7月看涨期权:权利金103.6点;(4)“卖出”沪深300行权价4450的7月看跌期权:权利金166.2点。

以上盒式价差策略在建仓时可收取权利金共计101.4点,当2208股指期权合约到期,该策略现金交割完备之后,投资者亏损100点,于是该组合策略相当于给投资者带来1.4点的无风险套利机会。

盒式价差策略在构建过程中产生的成本有交易四个期权头寸的交易成本和保证金机会成本。以上述6月14日收盘出现的入场机会为例:建仓时,一手2208合约盒式价差权利金收益为(67.8+387.4-297.6-58.4)=99.2点,到期行权后,期权端亏损50点,整体盈利49.2点。结合合约乘数,于是,一手盒式价差盈利=49.2点*100元/点=49200元。

(1)交易成本基本可以忽略不计;

(2)保证金占用成本

保证金成本包含两个卖出头寸,根据中金所关于股指期权的保证金公式,IO2208-C-4400保证金占用约为8万元;同样的,IO2208-P-4450保证金占用约为9万元;整体保证金占用时长约为2个月,无风险利率以5%测算,成本合计约为1400元,远低于49200元的盈利。

一般来说,市场较为温和且成交量较大的合约套利机会较少,不过当市场波动剧烈,特别是一些不活跃的行权价的合约在标的剧烈波动下出现成交量“突飞猛进”的状态时,就会有一些报价混乱的情况,进而出现套利空间。从近两个月股指期权合约表现来看,套利空间大于10%行权价的次数基本都出现在波动率较高的时期。

基于以上假设,我们来构建普适的盒式价差组合策略,令C1![]() 和P1

和P1![]() 分别为看涨和看跌期权的权利金,这两个期权的执行价均为K1

分别为看涨和看跌期权的权利金,这两个期权的执行价均为K1![]() ,同时令C2

,同时令C2![]() 和P2

和P2![]() 为令一对看涨和看跌期权的权利金,对应的执行价均为K2

为令一对看涨和看跌期权的权利金,对应的执行价均为K2![]() 。为了不失一般性,令K1

。为了不失一般性,令K1![]() <K2

<K2![]() ,且以上四个期权均为欧式期权,标的资产相同,到期日也相同。

,且以上四个期权均为欧式期权,标的资产相同,到期日也相同。

牛市看涨价差策略:买入执行价格为K1![]() 的看涨期权C1

的看涨期权C1![]() ,同时卖出执行价格为K2

,同时卖出执行价格为K2![]() 看涨期权C2

看涨期权C2![]() ,到期日均为T。该策略的初始投入为(C1

,到期日均为T。该策略的初始投入为(C1![]() -C2

-C2![]() );熊市看跌价差策略:买入执行价格为K2

);熊市看跌价差策略:买入执行价格为K2![]() 看跌期权P2

看跌期权P2![]() ,同时卖出执行价格为K1

,同时卖出执行价格为K1![]() 的看跌期权P1

的看跌期权P1![]() ,到期日均为T。

,到期日均为T。

该策略的初始投资入为(P2![]() -P1

-P1![]() )。通常执行价格低的看涨期权的权利金高于执行价高的看涨期权的权利金,而执行价高的看跌期权的权利金大于执行价低的看跌期权权利金,即C1

)。通常执行价格低的看涨期权的权利金高于执行价高的看涨期权的权利金,而执行价高的看跌期权的权利金大于执行价低的看跌期权权利金,即C1![]() >C2

>C2![]() ,P2

,P2![]() >P1

>P1![]() ,因此.上述策略构成的盒式套利有初始的现金流出,初始投入为[(C1

,因此.上述策略构成的盒式套利有初始的现金流出,初始投入为[(C1![]() -C2

-C2![]() )+(P2

)+(P2![]() -P1

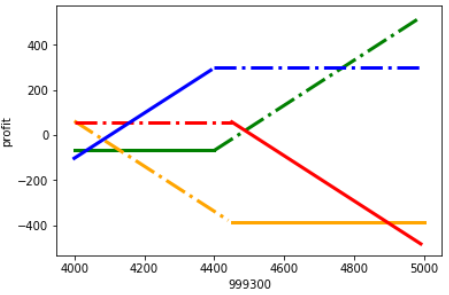

-P1![]() )],我们称这一策略为多头盒式价差策略,该组合的到期现金流如下:

)],我们称这一策略为多头盒式价差策略,该组合的到期现金流如下:

图15:多头盒式价差策略到期日盈亏表(不计交易费用)

数据来源:徽商期货研究所

从以上数据可以看出,我们在做买入盒式价差策略时,不管是看涨期权支出的价差部分,还是看跌期权支出的价差部分,均为正值。可以认为,我们再做任何一个买入盒式价差策略之前,已经出现权利金的亏损。于是,当我们做买入盒式价差策略时,首要关注的因素是买入盒式价差支出的权利金的总和一定小于构建盒式价差时的行权价的差值,考虑到资金占用成本,多头盒式价差策略套利条件为[(C1![]() -C2

-C2![]() )+(P2

)+(P2![]() -P1

-P1![]() )]<(K2

)]<(K2![]() -K1

-K1![]() )e-rT

)e-rT![]() 。同样的逻辑,空头盒式价差套利条件也可以通过以上假设推出普适性公式。

。同样的逻辑,空头盒式价差套利条件也可以通过以上假设推出普适性公式。

通过以上分析,我们看到盒式价差套利场景并不少见,且套利空间和隐含波动率呈现正相关关系,实际运用中,将四腿合约组合为盒式价差虽然较为繁琐、难以理解,但在期权波动较为剧烈的当下,套利空间尚可观,建议投资者在套利机会出现时,择机灵活操作。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

李敏 期权分析师

从业资格号:F3047909

投资咨询资格号:Z0015515

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍