成文日期:2023年2月3日

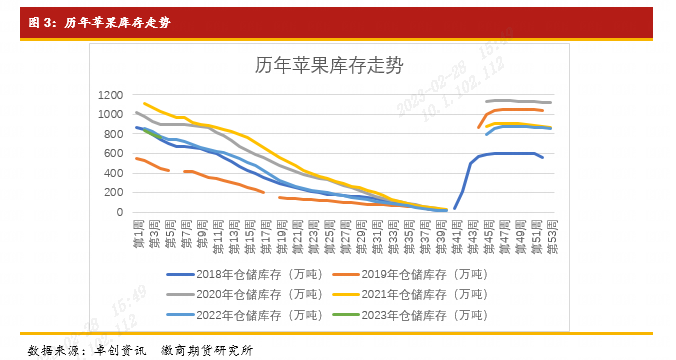

1.库存方面:截止到2023年2月2日全国冷库存储量约为739.50万吨,去库存率为15.62%。两周(2023年1月19-2月1日)共计出货量27.39万吨。去年同期(2022年2月3日)处于春节假期,暂无数据;与春节后第一周数据相比,今年库存量已经高于去年同期值。

2.需求方面: 随着春节期间人口流动性恢复,市场礼盒装货源希求增加明显,市场礼盒销售量较好,利润空间较大。春节过后,市场到货明显减少,市场供需基本维持平衡,主流成交价格维持稳定。近几日随着补货的进行,市场到货量逐渐增加。

替代水果方面,整体时令水果的表现都较为一般,除去上市初期供应量不足的砂糖橘价格有所上涨之外,大多水果价格均有所下滑,对于苹果销售或形成一定挤压。

3.观点策略:短期维持震荡,后市仍需重点观察去库情况。

4.风险提示:去库速度超预期。

一、苹果期现货市场分析

(一)期货市场分析

截至2023年2月2日, AP2305合约收盘价较上月同期上涨6.9%,持仓量增加0.1万手。技术形态上苹果AP2305仍处于下跌趋势的反弹阶段,近期走势表现较强,沿着10日均线震荡上行,即将来到强压力区间。

(二)现货市场分析

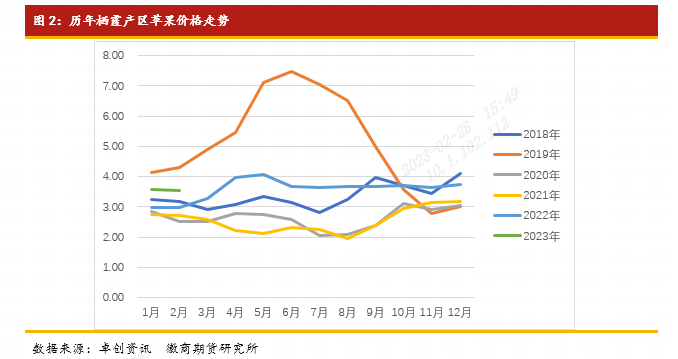

山东地区,冷库苹果80#及以上货源主流报价维持稳定,75#果需求良好,成交较多,价格小幅上涨,近段时间产地75#果与80#果价差逐渐缩小。85#以上货源成交不旺,询价客商较少,部分冷库报价比之前略有下调。甘肃地区成交价格上涨影响,存储商及果农惜售情绪比之前提高。客商货报价比之前提高,但是实际能够发生交易的仍旧较少。

陕西地区,冷库交易良好,产地客商数量较多,补货积极性比较高,成交旺盛。现阶段交易货源部分发市场,部分转存其他冷库,也有部分货源为炒货存储。主流成交价格多数产地维持稳定,白水地区主流成交价格上浮,主要受到货源质量影响。甘肃价格上涨之后,陕西地区存储商和果农惜售情绪提高,对外报价比之前上调。洛川地区部分果农货要价达到3.8-4.0元/斤,但是实际能够发生的交易仍旧维持在3.5-3.8元/斤,以质论价。客商货要价也比之前略有上调。

甘肃地区,春节过后产地寻货客商比较多,主流成交价格上涨0.2-0.3元/斤,以质论价。存在转库存储情况,也有部分货源运往陕西存储。

山西地区,冷库价格维持稳定,未有较大变化,冷库总体成交量不多,客商比较少,据冷库反馈,果农愿意顺价出货,但是客商采购积极性不高。

二、苹果供给影响因素分析

(一)现货市场苹果库存情况

截止到2023年2月2日全国冷库存储量约为739.50万吨,去库存率为15.62%。两周(2023年1月19-2月1日)共计出货量27.39万吨。去年同期(2022年2月3日)处于春节假期,暂无数据;与春节后第一周数据相比,今年库存量已经高于去年同期值。

山东地区冷库库容比为56.36%,两周库容比减少1.41个百分点。第一周从农历腊月二十八至正月初五,山东产区冷库出货量比较少,多数冷库暂停发货,从正月初四开始,产地逐渐有冷库开始发货。第二周开始,产地冷库发货逐渐开始,整体成交中等,客商主要寻找部分低价货源。山东地区春节过后补货情况不及去年同期。

陕西冷库库容比为49.58%,两周库容比减少2.35个百分点。第一周整体出货情况一般,个别冷库发车已经包装好的货源,春节假期期间发货量比山东稍大。初二前后开始有冷库包装,发货量逐渐增加。第二周开始,产地客商增加比较明显,整体出货情况良好。冷库成交量比较大,不少客商积极采购性价比较高的货源,此部分货源成交之后,并未全部发往市场销售,有部分货源为客商根据自身需求,提前采购,也有部分货源为客商炒货。

近段时间产地补货主要受两个方面影响,第一,客商原本存储量不大,年前积极出库,春节过后调果农货。第二,春节期间礼盒装货源利润空间大,市场客商多向市场输送礼盒装货源,市场冷库中框装、箱装货已经不多,客商补充部分货源。第三,部分存储商受春节期间礼盒销售良好带动,看好后期市场,以炒货为主。

因此,待市场补充货源完成之后,产地冷库出货速度有放缓可能,之后重点关注市场货源对普通包装货源接受情况。

三、苹果需求影响因素分析

(一)苹果出口需求情况

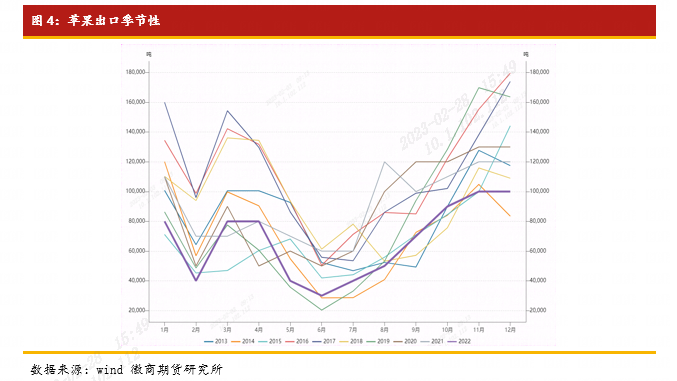

我国是世界苹果生产大国,在国际贸易方面,中国苹果出口也占据了非常重要的地位。从近几年苹果出口所具有的季节性特点来看,3、4月份是苹果出口的高峰期,此后苹果出口需求逐渐萎缩,在7月份会达到谷底,10月份苹果出口需求会大幅增加,但苹果出口占总产量比例较少,对行情影响有限。

(二)苹果销区市场需求情况

随着春节期间人口流动性恢复,市场礼盒装货源希求增加明显,市场礼盒销售量较好,利润空间较大。春节前发往市场的框货不多,市场存货已经较少,春节期间有客商开始去产地备货。

春节过后,市场到货明显减少,市场供需基本维持平衡,主流成交价格维持稳定。近几日随着补货的进行,市场到货量逐渐增加。

目前市场大果销售速度不及小果,并且大小果价差缩小。小果价格有偏硬趋势,而大果价格微幅偏弱。商超方面整体补货量一般,商超客户采购量与年前相比减少比较明显。

(三)时令水果替代情况

受到需求端影响,整体时令水果的表现都较为一般,除去上市初期供应量不足的砂糖橘价格有所上涨之外,大多水果价格均有所下滑,对于苹果销售或形成一定挤压。

香蕉:主产区香蕉好货均价1.65元/斤,周均价环比下跌0.04元/斤,跌幅2.37%。节后交易缓慢恢复,现价格基本维持稳定,产地同比货少,蕉农出货压力不大,市场走货一般,暂不缺货,买卖双方心态正常。

砂糖橘:春节过后砂糖橘价格下滑明显,春节刚结束时主流成交价格1.4-1.5元/斤,截止到2月2日普通货源主流成交价格下滑至1.0元/斤以下,较节前累计下滑0.8-1.0元/斤。

沃柑:沃柑供应充足,近期价格下滑幅度较大,目前统货主流成交价格2.0-2.2元/斤,较年前下滑0.5元/斤左右,一般货1.5-1.8元/斤,以质论价。

梨:近期梨市场需求良好,未有明显变化,价格无变动。

四、后市研判

库存结构上,2022-2023产季苹果库存结构表现为果农货占比高,客商货占比少。年前客商主要销售自己货源,近期有所补库,开始调果农货。在此情况下,果农惜售情绪有所加强,短期价格表现坚挺。库存量方面,春节后第一周库存量已经反超2021-2022产季,若元宵节后市场需求下滑明显,走货速度有放缓可能,这无疑对于后市销售形成压力。但较于正常年份绝对库存仍处于低位,下跌空间也较为有限,对于AP2305维持震荡观点。

风险因素:消费淡季去库速度超预期。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

洪敏 苹果分析师

从业资格号:F3047854

投资咨询号:Z0015529

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍