成文日期:2023年2月3日

摘 要

1. 资金面收敛叠加央行降息预期落空导致1月国债期货大幅下挫,地方债和国债的加速发行也从供给层面利空1月债市。

2. 虽然1月公布的经济数据整体偏弱,但在市场预期范围内。1月PMI数据出现改善,尤其是需求端,后期PMI大概率进入上升期。

3. 经济基本面有好转预期,尤其是在消费端,虽然地产没有明显的见底迹象,但政策加码明显,在1月信贷大概率开门红的情况下,基建和消费预计会成为经济的主要推手,弱复苏的经济格局会对债市构成潜在压力。

4. CPI预计会随着消费的逐步改善呈现缓慢抬升格局,PPI预计延续低位,通胀数据对于债市的影响短期偏向中性。

5. 目前政策面仍然以稳增长为主,政策着力点偏向宽信用,各地政策也是相继推出,后期大概率会推动经济增长。

6. 基本面和政策面对于2月债市仍有利空,但流动性大幅收敛的格局或有所改变,三者博弈的状况会导致2月债市大概率以震荡为主。

风险提示:经济基本面修复不及预期

一、 行情回顾

2023年1月国债期货先跌后涨,全月微跌,十债03合约月跌幅0.02%。驱动国债期货下跌的因素在于尽管12月经济数据偏弱,但并未超出市场预期,资金面在1月大幅收敛,虽然市场有降息预期,但降息预期落空,MLF利率并未进行调降,这令市场情绪进一步转弱,此外1月地方债和国债的发行加速也从供给层面压制债市,从而带动期债下跌,月底资金面预期转暖后,最后两个交易日大幅上涨。

二、经济基本面弱复苏为主

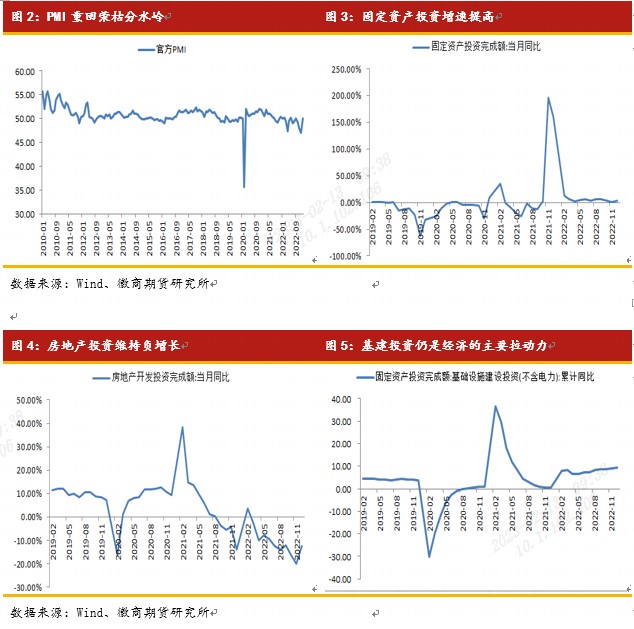

1月官方PMI大幅改善,在连续三个月的下行后,重回荣枯分水岭上方。1月制造业采购经理指数(PMI)为50.1,较上月上升3.1个百分点。从不同类型企业来看,大、中、小型企业PMI均有改善,其中大型企业PMI改善最为明显,较上月回升4个百分点,并重回荣枯分水岭上方。中型和小型企业PMI也有所改善,但仍低于临界点。从PMI分量数据来看,生产和需求均有所改善,需求呈现大幅回升态势。1月PMI新订单指数50.9%,较上月上升7个百分点,新订单指数在经历连续三个月的回落后重回荣枯分水岭上方。伴随着疫情后出行的改善,居民消费需求的释放,企业生产逐步回至常态,PMI大概率进入新一轮的上升期。

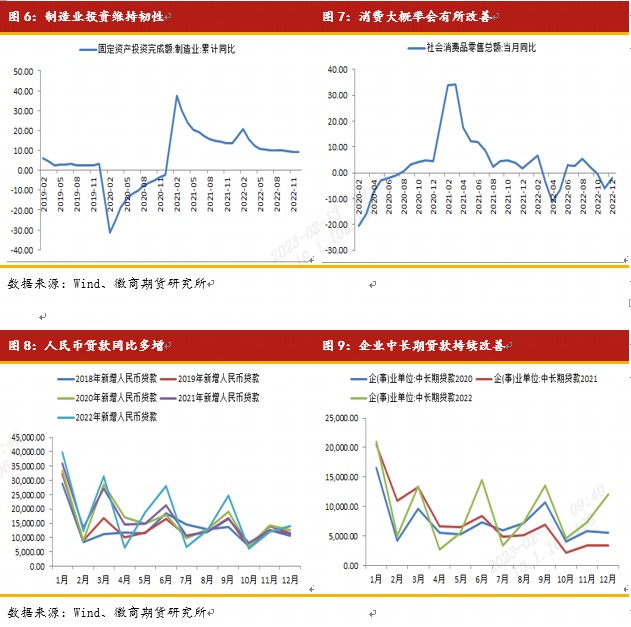

12月固定资产投资增速加快,固定资产投资当月同比3.23%,增速较上月扩大2.56个百分点。固定资产投资中房地产投资仍是主要拖累,12月房地产开发投资当月同比下降12.21%,已经连续10个月维持负增长。近期地产政策仍在进一步加码,郑州下调按揭贷款年利率,温州市继续实行个人首次市区购房补贴,虽然房地产开发投资仍为负增长,但下跌速度趋缓,后期地产大概率会逐步修复。基建投资仍是支撑房地产投资的主要抓手,连续8个月呈现改善态势,1-12月基建投资累计同比上涨9.4%,较上月扩大0.5个百分点。由于国内地产仍有下行压力加上出口仍在下行周期,财政部表示今年要扩大财政扩张力度,在财政支出强度上,专项债投资拉动上加力,今年的财政投放大概率会有所前置,这意味着上半年基建投资对于经济的托举仍将延续,从近期地方债发行来看,今年1月发行地方政府债券5975亿元,仍然位于近三年地方债同期的相对高位,明显高于疫情前同期,故后期基建预计对于经济仍有支撑作用。制造业投资仍然维持韧性,1-12月制造业投资累计同比上涨9.1%,由于出口压力仍未完全释放,制造业完全回暖尚需时日,预计制造业投资仍以高位震荡走势为主。

消费大概率已在底部,疫情后呈现改善特征。12月社会消费品零售总额40542亿元,同比下降1.8%,降幅较上月收窄4.1个百分点。从分量数据看,虽然餐饮消费仍然大幅回落,但商品消费呈现改善态势。商品消费当月同比下降0.1%,降幅较上月收窄5.5个百分点。国家税务总局发布的增值税发票数据显示,春节假期,全国消费相关行业销售收入与上年春节假期相比增长12.2%,比2019年春节假期年均增长12.4%。其中,商品消费和服务消费同比分别增长10%和13.5%,比2019年春节假期年均分别增长13.1%和8.1%。这说明居民消费意愿增加,后期消费大概率会逐步修复。

信贷数据有望进一步改善,并带动经济的进一步修复。12月信贷总量改善,中长期贷款继续在稳信贷中发挥作用。12月新增人民币贷款14000亿元,同比多增2700亿元,高于预期和前值,反映信贷数据总量尚可。由于1月首次信贷座谈会中提到各主要银行把握信贷投放节奏,适度靠前发力,进一步优化信贷结构,一季度信贷有望迎来开门红。信贷结构中企业信贷改善,但居民信贷增长仍然表现疲态。12月企业中长期贷款12110亿元,同比多增8717亿元,企业中长期贷款已经连续5个月同比多增。但居民中长期贷款仅为1865亿元,同比少增1693亿元,12月居民端中长期贷款继续走弱,反映在12月疫情再度冲击下,居民对于地产投资不足的现状。12月社融总量及同比均走弱,尤其是社融同比增速2022年内首次跌破10%。12月社会融资规模13100亿元,低于预期和前值。社融存量同比仅上涨9.6%,创下年内新低。社融增长偏弱的原因在于企业债发行低迷、政府债发行缺位及地产下行仍未缓解。社融结构中,政府债券发行大幅减少成为社融总量降低的主因。12月政府债券仅为2781亿元,同比少增8893亿元。由于1月地方债发行已经开始,且国债一季度发行计划大概率强于2022年,后期政府债券发行同比偏弱的情况可能很快会有所修正,社融有望有所修复,基于此,我们认为1月信贷有望开门红,目前社融偏弱的局面有望改善,这会带动经济的进一步复苏。

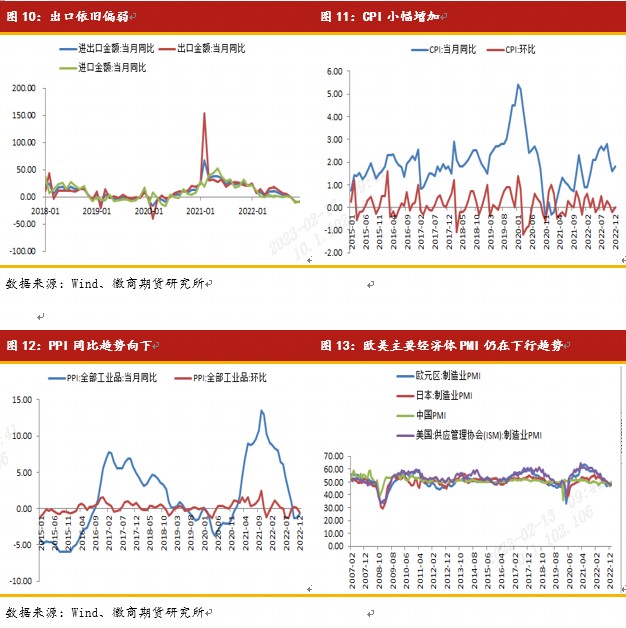

出口方面,12月进出口表现分化,出口跌幅扩大,进口跌幅收窄。以美元计价,12月出口总额同比下降9.9%,降幅较上月扩大1个百分点。进口总额同比下降7.5%,降幅较上月收窄3.1个百分点。出口降幅扩大,反映外需进一步转弱,由于欧美等主要经济体制造业PMI仍在下行趋势,或意味后期出口仍有下行空间。进口降幅收窄,主要系2021年低基数效应所致。

通胀方面,12月CPI同比小幅增加,但环比走势持平。12月CPI同比上涨1.8%,涨幅较上月回升0.2个百分点。猪肉价格回落但菜价季节性上涨是CPI同比上涨的主要原因。12月CPI环比持平,较上月的环比降0.2%略升,其中食品价格环比上涨是CPI环比改善的主要原因。伴随着交通出行的改善和消费的逐步修复,预计CPI同比后期以缓幅抬升为主。CPI环比结构来看,除了居住、交通通信分项下跌,医疗保健持平,其余分类均环比上涨,其中食品烟酒环比上涨最为显著。12月食品烟酒环比上涨0.4%,较11月的环比下跌0.5%明显改善。PPI同比延续下行趋势,但降幅有所收窄,PPI环比由涨转跌。12月PPI同比降0.7%,降幅较上月收窄0.6个百分点。PPI环比由上月的0.1%回落至-0.5%。整体来说,目前CPI低位运行对债市仍有支撑,虽然近期消费有所恢复,但猪肉价格大幅下挫,故CPI上升空间有限,这会对债市构成支撑。

整体来说,虽然1月出台的经济数据整体走弱,但并未超出市场预期。由于政府债券发行加速,且1月首次信贷座谈会中提到各主要银行把握信贷投放节奏,适度靠前发力,预计1月信贷会迎来开门红,且企业中长期贷款持续改善会对经济增长有所提振。考虑疫情后,交通出行明显改善,春节期间消费行业相关收入明显增加预计居民消费意愿增强。虽然12月消费数据偏弱,但大概率已在底部,但考虑目前地产销售并无明显筑底迹象,且出口仍有下行压力,故后期在基建投资的拉动下,经济大概率呈现缓幅改善态势,这会中长期利空期债,考虑到目前通胀数据仍在低位,CPI同比预计小幅抬升,通胀数据对于期债的影响偏向中性。

三、政策面分析

政策面继续以推动经济稳步增长为主,多地发布政策刺激经济。近期李克强主持召开国务院常会会议,要求抓实当前经济社会发展工作,推动经济运行在年初稳步回升。会议指出,落实中央经济工作会议精神,着力稳增长、稳就业、稳物价,保持经济运行在合理区间。深入落实稳经济一揽子政策和持续措施,推动财政、金融工具支持的重大项目建设、设备更新改造形成更多实物工作量,实施好原定延续执行的小规模纳税人增值税减免、普惠小微贷款等政策。

各地政府也是相继发布各个刺激经济的政策和方案。江苏省政府发布2023年一号文件《省政府印发关于推动经济运行,率先整体好转若干政策措施》,里面详细列出了42条刺激经济的办法。1月28日,广东省委书记喊出“再造一个新广东”。同一日,云南省委、省政府召开会议指出:一天也不耽误、一天也不懈怠,紧起来、动起来、干起来。吉林省省委书记景俊海也在同一天指出:各项准备工作要往前抢、向前冲。1月29日,山西省省长金湘军调研时称:以时不我待的劲头状态抓好重大项目建设。可以看出,各地政府都在出台政策维护市场、服务市场,刺激经济增长,在各地政策的刺激下,后期经济稳步增长可期。

货币政策方面,央行实施稳健的货币政策,但政策更加强调精准有力,强化对结构化政策的使用,而不是单一的总量政策。近日,央行印发通知,延续实施碳排放减排支持工具等三项货币政策工具。一是碳减排支持工具延续实施至2024年末,将部分地方法人金融机构和外资金融机构纳入碳减排支持工具的金融机构范围,进一步扩大政策惠及面,深化绿色金融国际合作。二是支持煤炭清洁高效利用专项再贷款延续实施至2023年末,2023年继续并行实施碳减排支持工具和支持煤炭清洁高效利用专项再贷款,在保障能源供应安全的同时支持经济向绿色低碳转型,助力科学有序实现碳达峰碳中和目标。三是交通物流专项再贷款延续实施至2023年6月末,将中小微物流仓储企业等纳入支持范围,进一步增强金融支持交通物流保通保畅的力度,助力交通物流业高质量发展。

总体来看,目前政策面仍然以稳增长为主,政策着力点偏向宽信用,各地政策也是相继推出,后期大概率会推动经济增长。货币政策仍然以稳健为主,但强调精准有力,更加趋向于结构化政策的使用。这意味着从政策层面对于债市偏向负面,后期政策面对于债市的支撑不足。

四、流动性分析

1月货币市场流动性较为紧张,这表现在短端流动性的快速收敛。截至1月31日,银行间市场隔夜回购利率已经上行至2.0256%,较月初上行63BP。1月隔夜回购利率均值为1.3334%,较上月上行32BP。同时7天回购利率也出现明显收敛,1月7天回购利率均值为1.9135%,较上月上行15BP。1月流动性出现明显收敛的原因在于降息预期落空叠加1月MLF力度偏小,尤其是短端、长端商业银行同业存单利率也持续处于高位。

值得一提的是央行对于流动性的态度仍然以中性偏松为主。节前加大公开市场投放力度,且加大了14天逆回购的投放,表明央行维稳流动性的态度。节后现金回流,资金面大概率企稳。由于节后现金需求的减少,银行体系流动性偏紧的局面有望缓解。可以看到的2月2日以来,各主要期限回购利率出现普降,这意味着2月流动性对于债市会相对友好。

五、价差结构分析

1月国债期货的近远季价差均呈现放大态势,五债当季和下季价差从月初的0.455放大到月末的0.59,十债当季和下季价差从月初的0.61放大至月末的0.86,说明在这一轮下跌中远季合约下跌更多,债市远端预期偏弱。五债和十债当季合约价差略有放大,从月初的0.64放大到月末的0.82,反映1月下跌中长债下跌更为明显的特点。

六、结论

1月国债期货受资金面、供给压力增加及降息预期落空等因素影响出现微幅走弱行情。虽然1月出台的经济数据整体走弱,但并未超出市场预期。政府债券发行加速,且1月首次信贷座谈会中提到各主要银行把握信贷投放节奏,适度靠前发力,预计1月信贷会迎来开门红,由于企业中长期贷款持续改善会对经济增长有所提振,消费和基建预计会是未来经济的主力提振点。目前政策面仍然以稳增长为主,政策着力点偏向宽信用,各地政策也是相继推出,后期大概率会推动经济增长,这会对债市构成利空。但另一方面,1月资金面收紧的格局有望改善,伴随着节后现金回流,资金面大概率企稳,2月流动性对于债市相对友好。故基本面弱复苏和政策面稳增长加速推进依旧利空债市,但2月流动性预期会对债市有所支撑,在三者博弈下,债市预计以震荡走势为主。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

金融品部

仝晓燕 国债分析师

从业资格号:F0289423

投资咨询号:Z0010696

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍