成文日期:2023年2月3日

摘 要

6.后市逻辑,2月市场利多因素有限,大概率呈现偏弱整理的走势。中长期来看,3月左右有部分下游新增装置投产预期,需求或有小增,且随着春季苯乙烯传统装置集中检修季的到来,市场存一定向好预期。

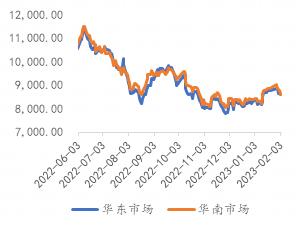

图1:苯乙烯现货市场价格(元/吨)

数据来源:Wind、徽商期货研究所

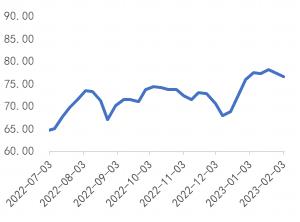

图2:苯乙烯基差走势(元/吨)

2023年1月苯乙烯盘面基本呈震荡上行表现。月内原料纯苯、乙烯均处弱势状态,对苯乙烯无有效支撑,成本端油市对苯乙烯影响也较弱。虽月初因市场对供需担忧情绪影响,价格有下跌表现,但随着一系列装置检修及延期开工等利好消息出现,带动月内期价震荡走高。春节后苯乙烯库存累库,叠加油市走跌影响,价格出现下滑,后期关注节后需求恢复兑现情况,短期或弱势整理为主。

国内市场方面,截至1月底,苯乙烯现货华东市场价在8650元/吨,月初价格在8400元/吨,环比涨幅在2.98%;华南市场均价在8800元/吨,月初价格在8440元/吨,环比涨幅在4.27%;华北市场价8800元/吨,月初价格在8425元/吨,环比涨幅在4.45%。1月苯乙烯现货价格重心整体上移,在其成本端支撑不足情况下,国内春节前需求强预期叠加供应端装置检修计划是其价格上行的主要支撑点。

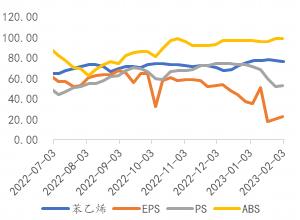

图4:苯乙烯开工情况(%)

数据来源:Wind、徽商期货研究所

图5:苯乙烯三大下游产品开工情况(%)

1月,苯乙烯产量及产能利用率幅增加。据隆众预测,苯乙烯装置产量为129.82 万吨,较上月增加13.47万吨,环比增加11.58%;产能利用率为77.60 %,较上月增加 8.46%。1月停车的装置有部分已恢复生产,国产供应量有所增加。然消息面看,随着浙江石化120万吨/年装置进入停车检修、玉皇重启一条线,且山东利华益、旭阳苯乙烯装置2月中下旬检修计划、晟原重启等,总体看检修损失将大于重启恢复。预计2月国内苯乙烯装置产能利用率将小幅下降,产量同步减少,国内供应或将出现小幅连降。

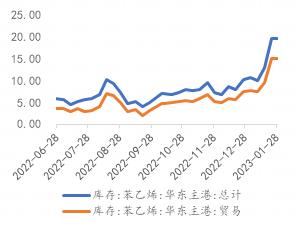

图6:华东港口库存水平(万吨)

数据来源:Wind、徽商期货研究所

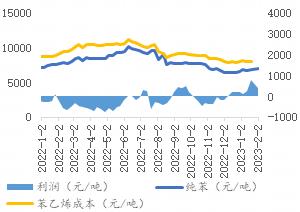

图7:苯乙烯成本、利润表现(元/吨)

苯乙烯非一体化装置理论利润保持盈利。1月月均利润在477.68元/吨,环比增加140.17%,同比增加371.72%。1月,苯乙烯价格震荡上行表现,而原料端尤其是乙烯处于弱势状态,苯乙烯利润不断小幅扩张。具体来看,截止2月1日,纯苯市场价格在7055元/吨,较1月初走高230元/吨;CFR东北亚乙烯在830美元/吨,较1月初下滑40美元/吨;苯乙烯理论生产成本在8263.26元/吨,较1月初增加44.92元/吨;非一体化装置利润理论值在411.98元/吨,较1月初增量在270.32元/吨。苯乙烯生产利润处于今年以来的偏高水平,当前低利润下,苯乙烯部分工厂开工积极性有所提高,对苯乙烯价格支撑一般。

库存方面,国内春节假期前后苯乙烯港口库存持续增加,样本社会库存小幅减少。截至1月28日,华东苯乙烯港口库存总量在19.5万吨,较去年年末增加9.22万吨,环比涨89.69%。商量库存在15.1万吨,较去年年末增加7.5万吨万吨,环比增49.67%。春节前及假期期间市场现货交易明显缩减,补货强于提货,导致苯乙烯港口库存累库明显。截至1月19日,样本社会库存量13.15万吨,较去年年末减少2万吨,环比减少13.22%。春节前后国内各地区样本企业工厂去库顺畅,部分货源流转至港口,带动样本社会库存环比小幅减少。

进出口方面,国内苯乙烯产能大幅扩增,国产供应提升,整体进口呈明显缩量态势。据统计,2022年1-12月份中国苯乙烯累计进口量在114.32万吨,同比降幅32.41%,进口量同比大幅减少。2022年1-12月份中国苯乙烯累计出口量在56.27万吨,同比增加139.62%,出口量同比大幅增加。

三、苯乙烯后市逻辑

投资咨询资格号:Z0015203

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍