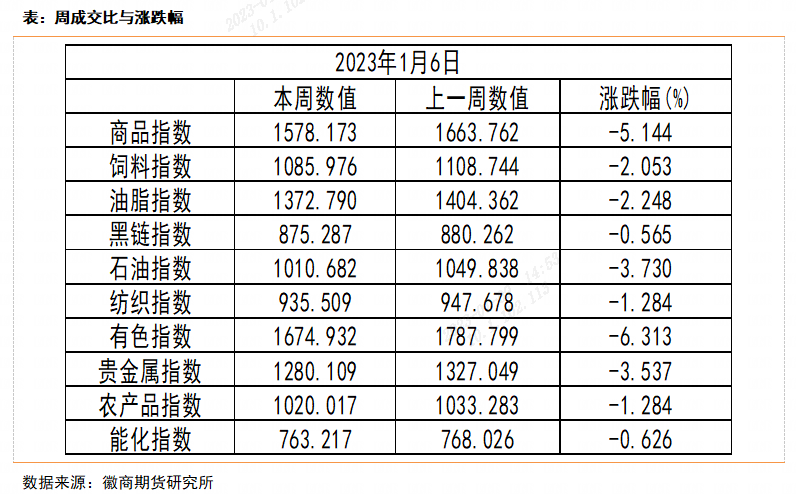

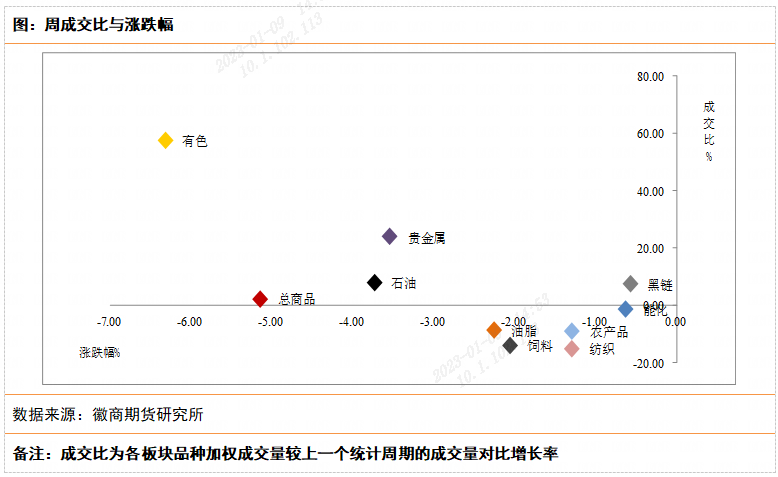

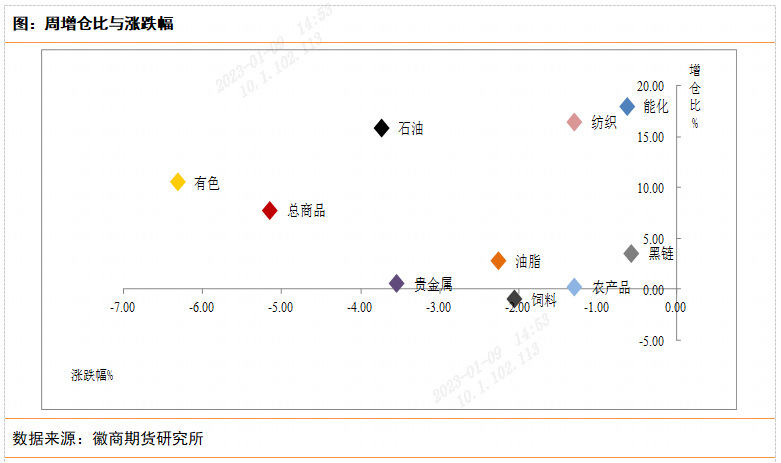

截至2022年1月6日,徽商指数报于1578.173,周跌幅为5.144%。

有色指数下跌6.313%。沪铜:短期内,受美国就业数据走弱影响,加息预期再度降温,宏观情绪或有好转,或令铜价止跌企稳。不过,春节前基本面供增需弱,累库格局料将延续,难支撑铜价走高。多空交织,沪铜或重回震荡区间,下周重点关注宏观情绪变化对铜价的影响。沪铝:需求端弱势依旧,下游企业开工率继续下挫,市场成交情况不佳,累库格局强化,基本面整体偏弱,沪铝偏弱震荡思路不变。但因供应端限电升级,减产规模再度扩大,且持续时间预计较长,铝价连续下跌后存一定的企稳反弹空间。沪锌:基本面供增需降状态维系,预计春节前该状况难有扭转,累库周期开启,预计沪锌延续偏弱震荡走势,目前尚处绝对低位的库存水平仍提供一定支撑。

贵金属指数下跌3.537%。因美国就业数据超预期、12月利率决议会议纪要偏鹰、欧美多个国家制造业PMI数据跌破荣枯线,全球经济衰退担忧加剧。12月美国 ADP 就业数据录得增加 23.5万人,大超预期的增加15万人以及前值的12.7万人。但近期公布的非农数据虽好于市场预期,但薪资增速却出现明显下降,市场认为经过一年激进的加息,美国就业市场终于出现降温迹象,美元指数大幅下挫。美国12月ISM 制造业PMI录得48.4,进一步低于荣枯线,为2020年5月以来新低,这是美国制造业活动连续第二个月收缩,12月Markit 服务业PMI终值为44.7,创8月以来新低、且连续6个月萎缩。美国12月ISM 非制造业暴跌,仅为49.6,创2020年5月来新低,大幅不及预期。其中,商业活动、订单指数的降幅为2020年4月以来最大。ISM非制造业单月暴跌近7个点,创下新冠疫情爆发初期以来的最大环比跌幅。制造业、非制造业指数跌破荣枯线,经济衰退担忧加剧。美联储12月纪要释放鹰派信号,重申收紧必要性,未释放明显转向信息。综合来说,美国就业市场仍需改善,劳动力供应紧张局面并未实质性改善。但制造业、非制造业均陷入萎缩区间,经济衰退预期升温,避险情绪支撑贵金属价格,短期贵金属或震荡偏强运行为主。

其他板块涨跌幅如下,饲料指数下跌2.053%,油脂指数下跌2.248%,黑链指数下跌0.565%,石油指数下跌3.730%,纺织指数下跌1.284%,农产品指数下跌1.284%,能化指数下跌0.626%。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

周杨 量化策略分析师

从业资格号:F3047853

投资咨询资格号:Z001597

电话:0551-62826632

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍