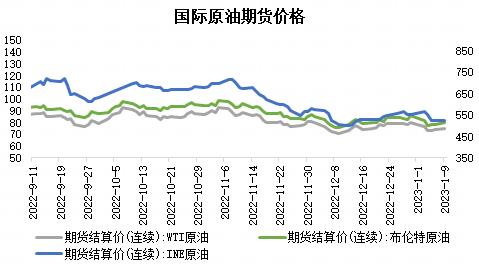

高、低硫燃料油单边价格持续受国际原油走势指引。近期国际油市大幅调整,需求端主导价格表现,成本端崩塌带动燃料油板块整体走弱明显,市场观望情绪浓厚。

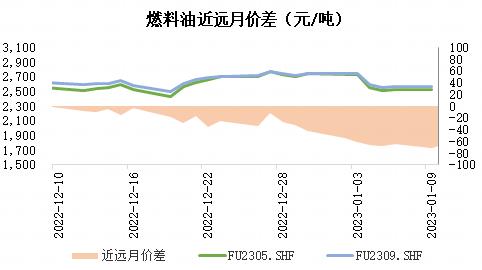

高、低硫燃料油期货在成本端影响下,近期盘面走弱明显,且低硫燃料油表现更为疲软。截至2023年1月9日,高硫主力FU2305收盘于2528元/吨,低硫主力LU2303收盘于3744元/吨,燃料油板块内部价差回调。就高硫燃料油而言,其自身基本面变化不大,供应端仍存压力,整体维持偏弱格局,高硫燃料油近远月价差延续Contango结构。低硫燃料油方面,一方面近期海外天然气价格表现下跌,拖累低硫市场表现;另一方面,市场供应端增量预期逐渐兑现,全球炼厂开工负荷提升叠加中东新产能投放,低硫市场供应压力有所增加。

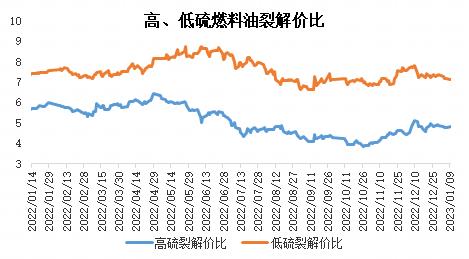

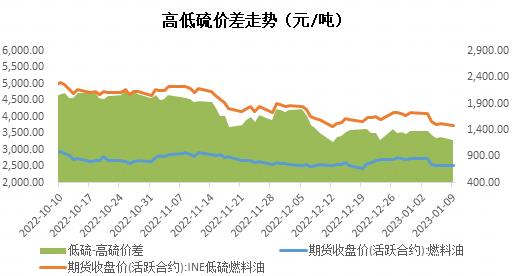

低硫与高硫价差方面,就内盘而言,截至2023年1月9日,低硫-高硫主力价差在1216元/吨,较2022年末走弱169元/吨,价差持续收窄,考虑低硫供应仍有进一步增量预期,或对其带来压力。而高硫燃料油存相对低价格优势,在炼厂、发电需求等方面有一定增量预期,此外,脱硫塔方面中长期需求也将对高硫船燃市场消费带来支撑。低硫与高硫价差或仍有收窄空间。

新加坡燃料油库存升至两周高位,燃料油供应稳定流入亚洲地区。据新加坡企业发展局(ESG)官方数据显示,截至2023年1月4日当周,新加坡燃料油库存增加39.1万桶,至2133.3万桶,新加坡燃料油累库进程延续。

供需方面,高硫燃料油供应压力暂未有明显缓解,其自身基本面驱动有限。市场呈现供需两弱趋势。低硫燃料油市场,近期国内下发了2023年第一批成品油出口配额,配额总量为1899万吨,同比2022年第一批成品油出口配额上涨接近50%。一定程度将缓解新加坡地区柴油紧缺情况。此外,海外天然气走弱,且仍存下行风险预期,对低硫燃料油表现有拖累。从海运指数表现来看,波罗的海指数继续下行,反映航运市场低迷。

中国进出口方面,据海关数据显示,2022年11月5-7号燃料油出口122.64万吨,环比增加5.84万吨(+5.00%)。2022年1-11月累计出口1691.64万吨,同比减少98.96万吨(-5.53%)。2022年1-11月累计进口1047.66万吨,同比减少221.19万吨(-17.43%)。

国际油市表现仍主导燃料油板块单边走势。就燃料油自身基本面而言,低硫方面,海外天然气价格走弱对低硫燃料油有拖累,叠加全球炼厂开工提升,供应端压力增加,整体偏弱表现。相比之下,高硫燃料油基本面格局相对稳定,西方对俄罗斯石油制裁或将收紧俄罗斯供应释放。套利方面,短期低硫与高硫价差或收窄为主。单边,在国际市场需求悲观氛围下,燃料油板块或跟随成本端震荡。短期盘面波动较大,后期可关注板块内部套利机会。

重点关注:国际原油走势、新加坡累库情况、俄罗斯石油反制裁措施等。

投资咨询资格号:Z0015203

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍