成文时间 2022年12月2日

摘 要

1.冬季传统需求淡季,市场对价格持续上涨信心不足,考虑到供应端在今年年底或2023年初有新装置投产预期,远月合约不确定因素增多。后期持续关注国际油市变化及新装置投产实际落地情况。

2.苯乙烯终端下游刚需为主,三大下游短期难有可观需求增量,需求释放仍待时日。

3.受苯乙烯自身产销、生产工艺关联产品及下游产品同步增产等多方面影响,预计2023年国内苯乙烯仍有大量的新产能释放。

4.供需紧平衡状态相对缓和,从而出现小幅累库的表现,但仍保持在阶段历史低位区间运行,对盘面无明显压力。

5.苯乙烯及下游产销盈利缩减,产业链利润向上游转移。目前利润水平对苯乙烯价格支撑有限,价格多跟踪供需基本面偏强震荡运行。

6.后市逻辑,苯乙烯多空博弈,短期价格修复后或震荡整理为主。长期来看,进入2023年供应端新增产能释放或将压制主力合约表现。

风险提示:国际原油市场表现,苯乙烯出口及港口库存累库情况,三大下游成品库存动态等。

一、2022年苯乙烯期现货市场回顾

(一)苯乙烯期货走势分析

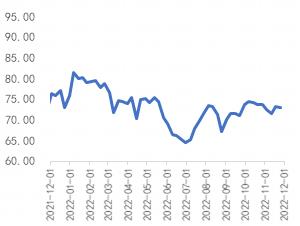

图1:2022年苯乙烯期货表现(元/吨)

数据来源:文华财经、徽商期货研究所

2022年苯乙烯盘面基本呈先涨后跌态势。全球疫情反复、俄乌局势等地缘因素复杂多变、全球经济复苏缓慢等为市场带来诸多不确定性,能源及原材料价格剧烈波动。上半年成本端国际油市表现成为苯乙烯价格波动的主逻辑,苯乙烯盘面紧跟油市震荡走高。国际市场原料纯苯供应紧张局势延续,持续为苯乙烯带来偏强成本支撑,且压制了多套苯乙烯装置投产带来的供应增量利空影响。进入下半年苯乙烯成本面支撑减弱,对苯乙烯影响偏弱。苯乙烯市场呈现断崖式下跌走势,供需宽平衡态势未有实质性改变,供需矛盾加剧,叠加原料端崩塌,利好支撑不足,价格上行乏力。冬季传统需求淡季,市场对价格持续上涨信心不足,考虑到供应端在今年年底或2023年初有新装置投产预期,远月合约不确定因素增多。后期持续关注国际油市变化及新装置投产实际落地情况。

(二)苯乙烯现货走势分析

图2:2022年苯乙烯现货价格走势图(元/吨)

数据来源:文华财经、徽商期货研究所

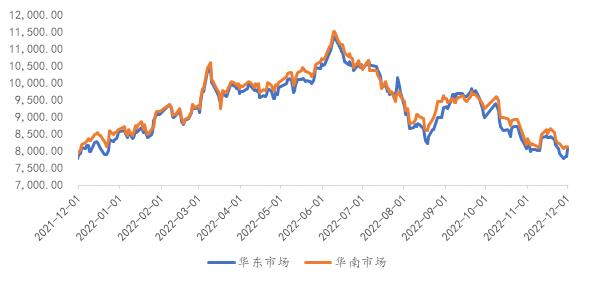

2022年苯乙烯现货走势基本与期货盘面表现一致,先扬后抑呈现“倒V”形态。上半年苯乙烯现货价格重心整体上移,处五年高位区间位置,呈现震荡走高趋势,华东均价在9717.3元/吨,同比涨9.41%,其中最高点在11345元/吨。推动上半年行情走高的主因来源于成本端原油的上涨,成本端支撑强劲。受地缘局势等影响,国际原油大涨带动苯乙烯生产成本大幅攀升,直至5月下旬由于下游对高价接受度不高,市场上涨动力明显不足,价格呈现窄幅震荡。随着原料高位回落、终端需求表现不佳等因素共振影响,苯乙烯现货价格出现直线下跌行情,截止8月下旬,华东市场跌幅达2890元/吨左右。随着三大下游产品利润好转,苯乙烯供需基本面得到改善,价格出现反弹,市场引导因素由成本逐步向基本面转移,反弹大概持续1个月左右,市场利好被逐渐消化,供需面对苯乙烯支撑转弱,价格继续上行动力不足,下行风险增加,现货市场再度跌价呈现下滑趋势。从原料端来看,国内外纯苯价格均呈现偏弱性表现,供应面或成为苯乙烯价格主要影响因素。三大下游需关注其成品库存的累积问题,是目前影响需求稳定主要不可控因素,预计12月中后期需求缩量概率较大。截止目前,苯乙烯国内市场华东市场价在8075元/吨,年初价格在8615元/吨,环比跌幅在6.27%;华南市场均价在8150/吨,年初价格在9575元/吨,环比跌幅在6.59%;华北市场均价在7875吨,年初价格在8575元/吨,环比跌幅在8.16%。欧洲市场,需求端持续疲软带来的利空压制了苯乙烯产出减量消息面的影响;美国市场,需求偏弱表现压制了产出减少的影响,且出口方面不佳及经济前景弱势等利空氛围浓厚。苯乙烯外盘整体延续下跌。

二、影响苯乙烯市场的主要因素分析

(一)市场供需分析

图3:苯乙烯开工情况(%)

数据来源:Wind、徽商期货研究所

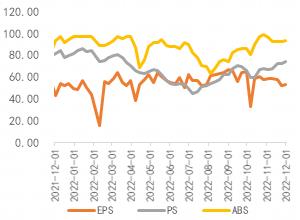

图4:苯乙烯三大下游产品开工情况(%)

数据来源:Wind、徽商期货研究所

国内苯乙烯依然处于产能快速增长期间,目前国内苯乙烯产能主要集中在华东、东北、华南地区,其他区域分布较少。2022年苯乙烯装置投产基本集中在上半年,今年未投装置或集中在年底。随着产能的快速释放,国内苯乙烯在快速向供应饱和,甚至过剩态势发展,但产能利用率表现不及预期,究其原因,一方面在产能基数提升的情形下,产量增速暂未跟上;另一方面,上半年装置意外检修较为集中。据统计1-10月份苯乙烯产量同比去年增加109.71万吨,然产能利用率同比下滑了8.56%。12月苯乙烯产量及产能利用率有小幅增加预期。随着后期苯乙烯部分装置重启及检修,叠加新装置投产延期到12月底或2023年一季度,远月合约存较多不确定性。受苯乙烯自身产销、生产工艺关联产品及下游产品同步增产等多方面影响,预计2023年国内苯乙烯仍有大量的新产能释放。

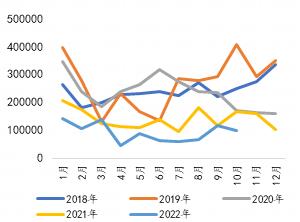

图5:国内苯乙烯月度产量情况(万吨)

数据来源:Wind、徽商期货研究所

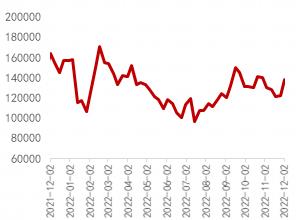

图6:国内苯乙烯月度进口情况(吨)

数据来源:Wind、徽商期货研究所

进出口方面,2019年起苯乙烯进口依存度呈现逐步缩减趋势,2022年进口缩量尤其明显。由于国内苯乙烯产能大幅扩增,国产供应提升,进口量出现一定缩水。2022年上半年,随着国外苯乙烯装置检修较多,且在成本端国际油价大幅上涨影响下,国外苯乙烯装置呈现低开工,导致国外苯乙烯货源紧缺,内外盘价格倒挂明显。据统计,2022年1-10月份中国苯乙烯累计进口量在92.43万吨,同比降幅35.23%,进口量同比大幅减少。在进口出现缩量的同时,年内月度净出口频现,作为全球苯乙烯价格洼地,国内苯乙烯成为国外苯乙烯缺口补充的主要来源地,2022年1-10月份中国苯乙烯累计出口量在54.24万吨,同比增加189.63%,出口量同比大幅增加。

下游需求方面,2022年上半年三大下游工厂检修频繁,尤其是EPS和PS工厂表现较为明显。虽上半年下游工厂存在一定常规性检修,但从二季度开始,随着苯乙烯价格持续走高,而下游产品涨幅跟进不足,导致下游工厂出现一定亏损,包括长期处于良好利润的ABS行业也出现生产亏损情况,苯乙烯下游需求端表现差强人意。9月份苯乙烯震荡反弹,其上涨逻辑主要来自阶段性的“低供给、高需求”偏强支撑。三大下游需求集中恢复,达到年内需求最高值水平,且港口库存连续下降至年内低位。但随后在国际宏观及成本端偏空叠加供需转弱预期下,尤其“十一”假期后苯乙烯下行风险增加,价格持续走跌。下游需求不佳,部分产品亦有累库表现。截止目前,三大下游尚能保持一定的“健康”利润水平,需求有所恢复,但从下游新订单状况来看,表现并不理想,常有小幅库存压力,预期短期难有可观需求增量,需求释放仍待时日。考虑到三大下游产品库存水平未到压力位,短期内暂对下游整体开工水平无明显影响,需持续关注后期下游成品库存累积问题,是目前影响需求稳定主要不可控因素,预计12月中后期需求缩量概率较大,或对苯乙烯行情带来一定拖累。

(二)库存、价差分析

图7:国内苯乙烯工厂库存(吨)

数据来源:Wind、徽商期货研究所

图8:华东港口库存水平(万吨)

数据来源:Wind、徽商期货研究所

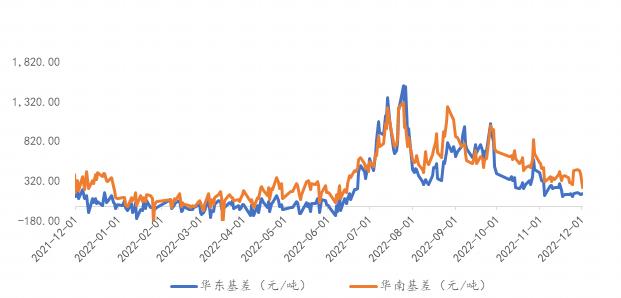

图9:苯乙烯基差走势(元/吨)

数据来源:文华财经、徽商期货研究所

库存方面,2022年苯乙烯装置大部分时间处于亏损状态,厂家囤货意愿低,库存长期处于历史偏低水平。具体来看,国内春节过后第一周港口库存水平达季度内高点(17.5万吨),主要是因春节前后部分下游开工不足,同时受环保、疫情等因素影响,现货需求偏弱,在提货尚未恢复的情况下,苯乙烯到港量大于提货数量,港口出现累库。而后随着下游逐渐复工复产,提货量稍有恢复,港口库存开始小幅减少,到3月底库存下降了4.2万吨到13.3万吨。二、三季度港口库存延续去库。一方面国内苯乙烯进口量明显缩减,而出口大幅攀升,抵消部分国产增量;另一方面,疫情影响延续,运输成本提升、洲际运输时间延长,部分苯乙烯生产工厂开工缩减。四季度在国内产量进一步增加后,供需紧平衡状态相对缓和,从而出现小幅累库的表现,但仍保持在阶段历史低位区间运行,对盘面无明显压力。预计年底苯乙烯主要港口库存或维持窄幅调整,工厂库存或有小幅增量表现。

期现价差方面,2022年苯乙烯基差整体呈现走扩后收窄态势。具体来看,在苯乙烯供需偏弱情况下,2022年开年后苯乙烯价差基本维持在相对低位。成本端油市高位波动,苯乙烯期现货均跟随油市偏强运行,基差整体变化不大。自5月末左右,在华东主港持续去库及国内检修集中影响下,现货较为紧张,然国内供应有放量预期,需求偏弱运行,从而利空期货,基差持续走扩,直至7月下旬出现回落。8月下旬成本支撑向好,苯乙烯主力换月后震荡抬升带动基差修复,但随后再度收窄。截止目前,主力合约对华东苯乙烯基差在158元/吨;主力合约对华南苯乙烯基差在233元/吨。关注后期主力合约表现,目前基差已下滑至年内低位,支撑价格重心窄幅提升。

(三)成本、利润分析

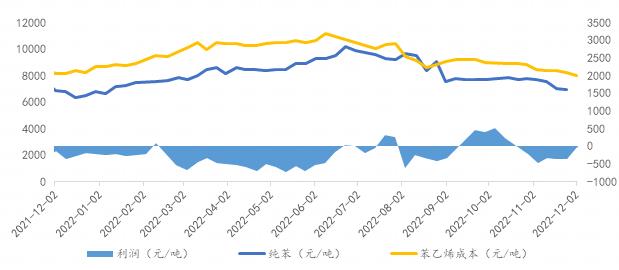

图10:苯乙烯成本、利润表现(元/吨)

数据来源:文华财经、徽商期货研究所

2022年苯乙烯非一体化装置利润多数处于亏损状态。据统计,上半年国内苯乙烯非一体化装置平均利润在-392元/吨。虽苯乙烯价格与原料纯苯价格调整频率大致相同,但受疫情、环保等因素影响,苯乙烯下游现货需求不足,且部分下游开工出现缩减,抑制市场涨幅,部分时间内苯乙烯上涨幅度不及原料纯苯,非一体化利润持续减少。6月,在供应明显减少及库存持续去库影响下,苯乙烯价格表现强于原料,非一体化装置利润出现大幅修复,最高曾修复至正值。然苯乙烯市场供需双弱态势难改,随后利润由盈转亏。9月,苯乙烯在基本面向好支撑下,非一体化装置理论利润延续盈利水平。但随着基本面转弱,前期盈利大幅减少,亏损加剧。截止目前,国内苯乙烯非一体化装置本周均利润为-166.75元/吨。目前利润对苯乙烯价格支撑有限,价格多跟踪供需基本面偏强震荡运行。

2022年苯乙烯产业链利润整体向上游集中。苯乙烯产业链中原料纯苯的利润维持较好,而苯乙烯非一体化装置利润年内多数处于亏损状态,且其三大下游产品利润均出现不同程度收缩。苯乙烯及下游产销盈利缩减,产业链利润向上游转移。

三、苯乙烯后市逻辑

图11:苯乙烯主连走势图(元/吨)

数据来源:文华财经、徽商期货研究所

苯乙烯依然处于产能快速增长期间。国内产量进一步增加后,供需紧平衡状态相对缓和,从而出现小幅累库的表现,但仍保持在阶段历史低位区间运行,对盘面无明显压力。年底苯乙烯新装置投产延期,而下游部分新装置陆续投产,苯乙烯供应新增与下游新增时间上出现错配,2023年一季度供应端增量或将压制主力走势。年底市场存补库需求,叠加春节前期备货等支撑,苯乙烯价格在创年内新低后有回升预期。成本端原油市场对苯乙烯暂无有效支撑,原料纯苯仍存偏弱预期,难对苯乙烯形成趋势指引,此外在利润出现修复的情况下,对苯乙烯价格支撑有限。需求端,苯乙烯终端下游刚需为主,在低温淡季下,三大下游需求表现将抑制苯乙烯价格反弹幅度,市场信心相对欠缺。苯乙烯多空博弈,短期价格修复后或震荡整理为主。长期来看,进入2023年供应端新增产能释放或将压制主力合约表现。持续关注:国际原油市场表现、苯乙烯出口及港口库存累库情况、三大下游成品库存动态等。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

刘娇 化工分析师

从业资格号:F3042103

投资咨询资格号:Z0015203

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍