成文日期:2022年12月8日

11月国债期货不断下挫,近期十债03合约创出99.01的阶段性低点。期债下跌的主要逻辑在于各地防控措施进一步的优化调整、地产政策的密集出台,理财净值化则加速了期债的下跌幅度。短期来看,政策面利空基本兑现,期债或有修复性反弹,原因如下:

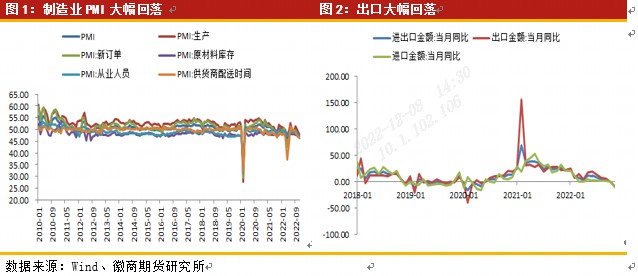

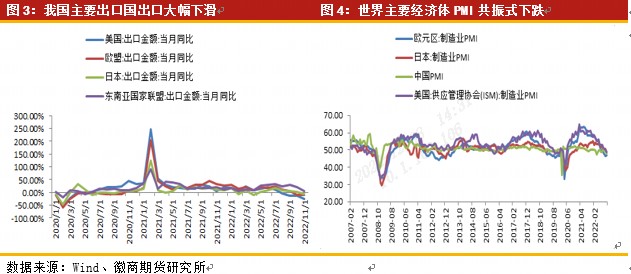

一是经济基本面数据延续下行态势,国内经济短期仍无明显好转迹象。从近期公布的制造业PMI数据来看,呈现供需两弱的特点,11月官方制造业PMI大幅回落,仅为48%,低于预期和前值,制造业下行压力加大。从PMI分量数据来看,表现出大、中、小型企业均走弱,产需两弱的特点。出口方面,11月出口大幅下滑,但目前来看压力仍未完全释放。以美元计,11月出口同比-8.7%,较上月回落8.4个百分点,进口同比-10.6%,较上月回落9.9个百分点。贸易顺差大幅收窄,11月贸易顺差仅698.4亿美元,较上月回落153.1亿美元。分国别来看,我国主要出口国当月同比出现大幅下滑,其中对美国出口下滑至-25.43%,较上月下滑12.9个百分点,欧盟、日本及东盟出口增速均有下滑。由于从最新的主要经济体PMI数据来看,美国和欧洲PMI呈现加速下滑态势,这意味着出口后期改善预期仍然偏弱。数据显示,美国11月ISM制造业PMI为49,为2020年5月以来首次陷入萎缩区间,欧元区11月制造业PMI终值录得47.1,低于预期及初值47.3,后期国内出口预计仍有下行空间。

二是高频数据迟迟不见好转,虽然各地防控政策有所优化,但消费真正恢复尚需时日。11月全国30大中城市商品房日均成交面积仅38.4万平方米,较去年同期仍然回落24%,反映需求依旧偏弱。截至11月27日,乘用车日均销量同比仅-31%,远低于10月底。由于10月31个大城市调查失业率仍然偏高,其中16-24岁人口失业率甚至高达17.9%,失业率的高企伴随着居民可支配收入的增速表现一般,意味着消费的恢复尚需时日。

三是流动性的再度回归宽松会对于债市有所支撑。从10月下旬至今,伴随着央行公开市场加大投放力度,降低存款准备金率,市场短期流动性迅速回归宽松,银行间隔夜回购利率再度回到1%附近。伴随着流动性的趋向宽松,股市开启了一段估值修复的上涨走势,但债市却始终在下跌,我们认为这有悖于常理,通常隔夜回购利率高位回落至1%附近通常会对应一段股债双牛的行情,前期因市场恐慌性下跌,导致完全忽视资金面,伴随着市场情绪的修复,预计期债会因资金面宽松而有一段修复性多头行情。

四是从时间和空间角度来看,短期下跌都较充分,缺乏继续大幅持续下挫的理由。历史上看债券市场熊市非一步到位,往往对应着行情的不断反复和基本面预期的不断修复,且一般熊市时间长度会超过半年以上。11月以来,10年期国债收益率在仅仅1个多月就已经上行了27BP,市场有超跌的意味,短期不太可能会把整个熊市的空间全部打满。

五是近期人民币重回7以内对国内股市及债市均有利好。近期因疫情防控政策优化和地产“三支箭”的释放,市场对于国内经济修复预期增强对人民币形成利多,离在岸美元兑人民币即期汇率重回7以内。由于人民币升值有利于国内权益市场和债券市场,同时由于中美国债收益率利差倒挂趋缓,预计外资流出会有所放缓,也会对债市有一定的支撑作用

综上,国债期货无论从基本面上来看,还是资金面短期都没有进一步大幅下探的动力。技术层面上看,期债在20日均线附近承压回落,完成了近期的第三波下跌,目前形成一个短期的三重底形态,技术上存在反弹需求,短期或开展修复性反弹。

投资咨询业务资格

皖证监函字【2013】280号

仝晓燕 国债分析师

从业资格号:F0289423

投资咨询资格号:Z0010696

电话:0551-62861962

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍