成文时间:2022年12月7日

本周OPEC会议维持原先产量,进一步减产利好预期落空,欧盟对俄罗斯原油设置上限也正式生效,但美国ISM数据公布后,市场认为美联储加息压力仍存,叠加EIA短期能源前景展望报告中上调了今明两年美国和全球产量预期,国际原油跌至今年以来的最低水平,国内INE原油也接近吞没整年度涨幅。从当前市场看,一方面市场情绪对美联储态度的边际变化与转折更加敏感;另一方面,市场认为欧盟对俄罗斯制裁后全球原油供需的真实情况或呈现供应大于需求的格局。因此本文将回顾欧盟对俄罗斯制裁的整个过程及对全球原油的影响,并对当前原油供需进行预测,认为短期原油仍将偏弱整理。

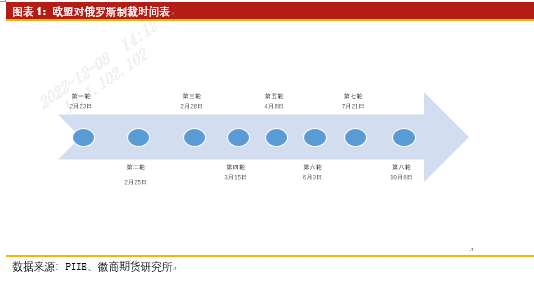

一、欧盟对俄罗斯制裁时间梳理

截止到2022年12月5日,欧盟对俄罗斯一共发布八轮制裁,正在讨论第九轮制裁。具体制裁内容及颁布时间如下:

欧盟对俄罗斯的第一轮制裁是在2月23日,制裁内容主要是限制俄罗斯进入欧盟资本和金融市场及服务,对俄罗斯个人实行旅行禁令和资产冻结。

欧盟对俄罗斯的第二轮制裁是在2月25日,制裁内容较第一次制裁显著升级,除金融领域外,欧盟还限制俄罗斯能源、运输以及科技部门。其中在能源方面,欧盟禁止向俄罗斯出售、供应、转让或出口炼油领域的特定商品和技术,对运输领域的航空和航天货物和技术实施出口禁令,并对科技部门军民两用商品和技术出口施加限制。

欧盟对俄罗斯的第三轮制裁是在2月28日,制裁内容较第二次制裁力度更大,主要禁止欧盟所有经济实体与俄罗斯中央银行进行交易;同时禁止俄罗斯所有投资贸易项目用欧元结算。在欧盟发布对俄罗斯的第三轮制裁后,发生了有名的“青山伦镍逼空事件”,带来沪镍在3月8日和3月9日一字涨停板,但随后在3月10日跌停板,有色金属板块整体波动较大。

欧盟对俄罗斯的第四轮制裁是在3月15日,进一步扩大了对俄罗斯限制范围,包括禁止所有经济实体在俄罗斯能源部门进行新的投资,并对钢铁和奢侈品实施贸易限制。

欧盟对俄罗斯的第五次制裁是在4月8日,对比第五次制裁,欧盟制裁内容涉及到能源方面,并禁止欧盟所有经济体从俄罗斯进口煤炭,其他还从五个方面禁止欧盟与俄罗斯进行往来。

在5月30日至31日召开的欧盟特别峰会上,欧盟对俄罗斯的第六次制裁达成一致,并于6月3日正式生效,制裁内容是逐步削减俄罗斯石油进口,欧盟在6个月内停止购买俄罗斯海运原油,并在8个月内停止购买俄罗斯产品。到2022年底,欧盟从俄罗斯进口的石油要减少90%。因此在12月5日时间点前期,欧盟需要对俄罗斯原油进口做出新的限制。

欧盟对俄罗斯的第七轮制裁是在7月21日,并在随后的时间内,欧盟各国证词放松了对俄罗斯石油的出口限制,还修正了此前对俄制裁内容,允许部分欧洲企业同俄罗斯石油公司进行交易。市场认为欧盟对俄罗斯的第七套制裁方案,大大减轻了关键领域的制裁,比如对运往第三国的粮食、农产品和化肥不受制裁,向中国、印度、伊朗和沙特阿拉伯等国运输俄罗斯石油的第三国也明确豁免。俄罗斯也开始展开反制,在7月25日,俄罗斯通过北溪1号管道向欧洲出口的天然气流量从40%降至20%。在8月5日,俄罗斯总统普京签署法令,禁止“不友好国家”的投资交易俄罗斯战略企业的股份,如日本方面持有的“萨哈林1号”天然气田股份,法国哈里压加油田股份。

经过3个月后,欧盟在10月6日决定实施第八次制裁,增加进口限制和出口管制,制裁包括实施俄罗斯石油价格上限,但需要与七国集团达成协议并于9月2日宣布。

欧盟对俄罗斯制裁的方案从第五轮开始涉及到能源方面,并且欧盟按照其对俄罗斯能源的依赖程度从轻至重由煤炭到原油逐级递增状态,目前尚未发布对天然气的制裁。但在对俄罗斯制裁原油上一波三折,并不如对煤炭制裁顺利和果断。主要是欧盟高度依赖从俄罗斯进口原油。

在俄乌冲突爆发前期,欧盟对俄罗斯原油进口的依赖度高达97%,折算成数据数字就是欧盟每天从俄罗斯进口约270万桶手,其中德国、荷兰与波兰对俄罗斯原油依赖度高达35%,三个国家2021年每天从俄罗斯进口的原油共计140万桶,约占整个欧盟从俄罗斯进口量的一半。

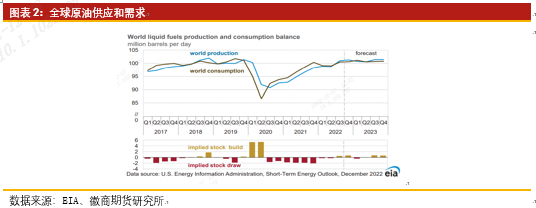

从OPEC、EIA、IEA的前期9月份月度报告中看出,三大机构预期欧盟对俄罗斯原油设置上限会使俄罗斯原油造成影响,但仅仅是粗略预估,未考虑欧盟组织通过进口印度等国家的成品油,这样,欧盟对俄罗斯原油设置价格上限等措施真正影响或并不能达到预期。从目前看,或仅对欧盟原油贸易格局有所改变。在12月6日EIA的短期能源前景展望报告中,EIA上调了今明两年美国和全球产量预期,预测明年美国原油产量将至1234万桶/日,有望超过2019年创下的历史最高值1231.5万桶/日,国际原油跌至今年以来的最低水平。本月OPEC在13日、IEA在14日发布月度报告报告,届时或进一步显示原油市场供应格局。

在10月份IEA报告中显示,在2022年10月欧盟国家已将俄罗斯原油进口量每天减少了110万桶至140万桶。到12月和2023年2月份欧盟对俄罗斯原油禁运全面生效时,每天仍将削减110万桶的原油。目前俄罗斯在10月份每天原油供应为972万桶,俄罗斯当前原油生产能力为1020万桶/天。对比看,OPEC在10月份报告中显示俄罗斯9月产量增加16.9万桶/天,平均为1110万桶/天,预计2023年俄罗斯原油产量每天下降85万桶至1010万桶。

综合考虑俄罗斯实际原油出口和欧盟的需求,目前看,欧盟对俄罗斯制裁措施可能会有一个边际影响,但从全球原油贸易体系是一体来考虑欧盟对俄罗斯制裁对全球原油供需影响仍有一定的不确定性。

欧盟成员国对俄罗斯原油设置每桶60美元的价格上限,协议在12月5日正式生效,如果俄罗斯原油价格超过设置的价格上限,将禁止欧盟企业为俄原油运输提供保险、金融等服务。对于在12月5日之前装载、并于2023年1月19日前(即45天过渡期)卸载的石油并不设置价格上限,欧盟将每两个月对俄罗斯原油价格上限进行审查,确保俄罗斯原油价格上限较市场价低5%的水平。乌克兰方面发表对俄罗斯石油限价过高的声音,俄罗斯目前也发声,将对该限价有反击措施。

原油在三季度经历了美联储加息的宏观影响,目前市场正在交易“经济下行压力加大+政策边际宽松”这一主线,在当前货币政策调整和过渡阶段,市场处于与政策态度的博弈阶段,市场情绪对美联储态度的边际变化与转折更加敏感,导致原油受宏观波动加大。短期看,市场上一些宏观数据发布均可能带来原油大幅波动。在本周美国ISM数据公布,美国11月ISM非制造业指数意外上升,商业活动的增幅创2021年3月份以来最大值,但美国Markit服务业和制造业综合PMI终值创8月以来新低,呈现连续五个月萎缩,两者数据形成鲜明反差,显示目前以美国为首的国家正感受全球经济放缓。本月除关注美国CPI等通胀数据,还需要关注12月中旬IMF 公布,届时原油价格或仍将受到扰动。

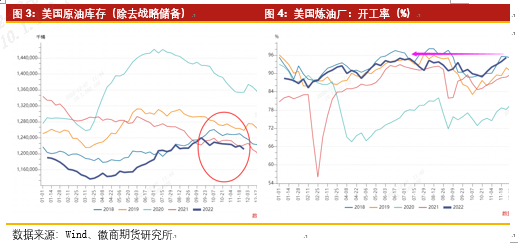

美国作为原油需求大国,它的库存数据等对市场影响较大。按照美国原油库存季节性规律,一般在四季度呈现累库状态,尽管在10月和11月初美国商业库存数据显示,原油库存确实呈现累库迹象。但进入11月份中旬,美国原油库存从高位回落,又呈现去库存状态,至11月25日当周EIA数据显示美国除去战略储备的商业原油库存降幅超预期,减少1258万桶至4.19亿桶,降幅录得2019年6月21日当周以来最大;汽油库存和精炼油库存仍增超预期,汽油库存增加280万桶至2.13亿桶;包括柴油和取暖油的馏分油库存增加350万桶至1.126亿桶。 目前美国炼油厂开工率为95.2%,墨四哥湾沿岸炼厂产能利用率达到98%,基本在满负荷运转。在天气配合的情况下,美国炼油厂如果维持目前的开工率,美国汽油库存和精炼油库存的高位未能得到有效缓解的话,市场或更担忧原油终端需求情况。

整体看,市场仍需要观察欧盟对俄罗斯的限价影响,或仅改变全球能源格局,在“经济下行压力加大+政策边际宽松”的背景下,2023年全球原油供应或大于需求,原油短期将维持震荡偏弱整理态势。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

李红霞 徽商期货分析师

从业资格号:F0311151

投资咨询号:Z0011794

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍