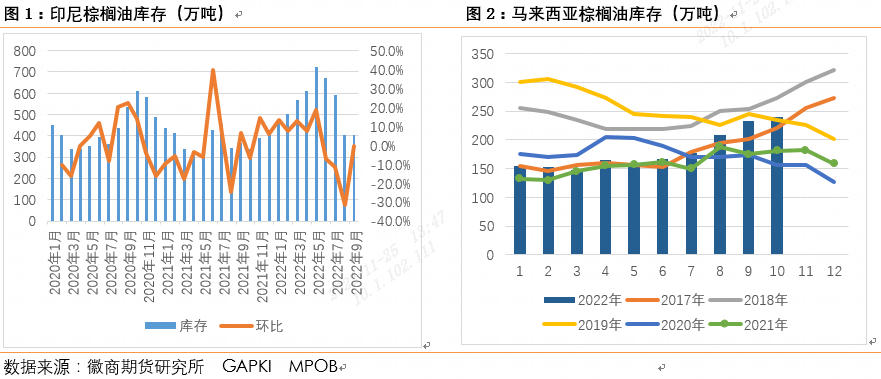

产地库存分化 棕榈油供应充裕

上半年印尼实施限制棕榈油出口政策,导致国内棕榈油胀库,阻碍棕榈油生产,油棕种植户遭受严重经济损失,最终通过降低关税刺激棕榈油出口达到快速去库存,在国际棕榈油市场重新与马棕竞争。印尼在8月与9月出口棕榈油433、318万吨,9月底库存最终降至403万吨,库存供应压力缓解,但同比增加10%,处于历史同期中位区域,印尼棕榈油供需对市场扰动影响力较前期减弱。产量方面,随着国内库存去化和季节性增长周期,印尼棕榈油产量快速增加,8月产量恢复至431万吨,9月产量达到499万吨,环比增加15.78%,同比增加9.19%,虽然10月印尼雨水较多,但马来西亚10月降雨高于历史同期,产量继续增长,10月印尼棕榈油减产担忧减弱。

季节性减产预期兑现

东南亚地区11月至次年3月将进入雨季,正是印尼和马来棕榈油的季节性减产周期,尤其今年拉尼娜气候与印度洋偶极子负相位的双重叠加下,东南亚迎来较往年正常水平更多的降雨,对棕榈油的生产及物流运输形成一定挑战。

国内棕榈油快速累库 后期进口减少

今年6月印尼恢复出口后,国际棕榈油价格大跌,国内棕榈油有价无市局面消失,且进口大幅盈利,国内贸易商采购积极性明显增加,7、8月份棕榈油到港恢复至30万吨,尤其9月到港62万吨,国内棕榈油库存持续累库。不过8月份开始棕榈油近月进口利润持续下降,采购有所下降,据海关数据显示,中国10月棕榈油进口量为48.2万吨,环比下降21%,同比增加33%。其中自印尼进口棕榈油36.7万吨,环比上月下降12.5万吨,自马来西亚进口棕榈油11.5万吨,环比减少0.4吨,价格更低的印尼棕榈油对马棕的替代效应显著。截至11月22日棕榈油港口库存为91.4万吨,周环比增加8.6万吨。

目前国内进口利润持续倒挂,后期进口有所下降,截至11月23日,11月份24度马来西亚棕油进口完税成本8537元/吨,相比国内现货价格8300元/吨,进口亏损237元/吨,对比国内棕榈油期价8068元/吨盘面亏损469元/吨。随着冬季气温降低棕榈油消费季节性转弱,进口棕榈油亏损令进口积极性大幅回落。11月到港预估为43.5万吨,后期国内棕榈油港口库存仍将保持缓慢增长趋势,累库速度或将有所放缓。

豆菜油供应逐步宽松

近期美国大豆出口恢复,国内新增较多美豆新作的买船,商务部发布信息显示,11月上半月到港239.67万吨,同比上升23.08%;下期预报到港539.75万吨,同比上升13.47%;本月实际到港779.42万吨,同比上升16.26%。11月上半月大豆到港较低,油厂压榨较低限制豆油产量,截至11月22日豆油库存53.55万吨,周环比下降4.7%。但下半月到港显著增加,此外我的农产品网数据显示12月大豆到港量1050万吨,到港量超高,1月大豆预计到港740万吨,后期进口大豆供应宽松,油厂大豆压榨量逐步上升,预计本周全国大豆开机率为56.23%,较上周开机增加10个百分点,豆油产量将显著上升,库存或将止跌反弹,供应边际宽松。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍