成文日期:2022年10月24日

1. 总体概况

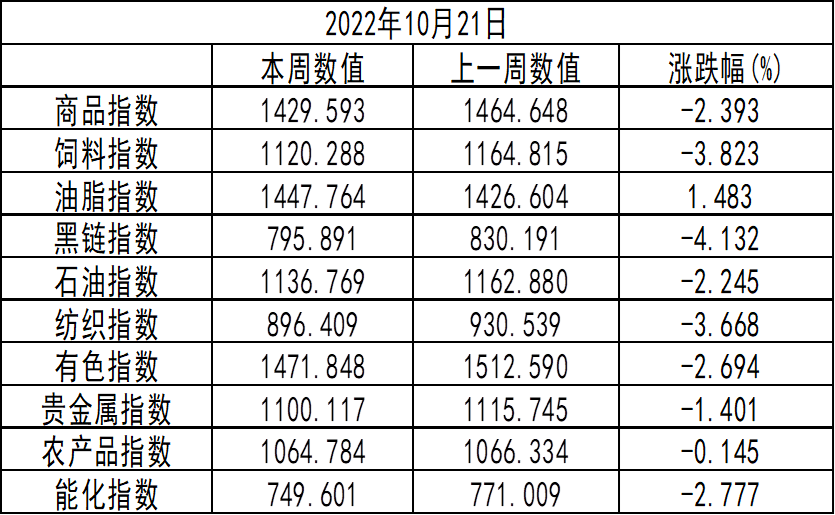

截至2022年10月21日,徽商指数报于1429.593,周跌幅为2.393%。黑链指数下跌4.132%。钢联数据显示,上周日均铁水产量高位见顶回落,螺纹产量较前一周回升至299万吨,目前长流程产能利用率会升值75%,短流程产能利用率继续保持27%的偏低水平。利润走低及限产或影响了钢厂的生产积极性。需求方面,上周需求较前一周有小幅回落,但好在保持在300万吨上方的水平,带动库存继续去库,节后终端补库完成。但需求较节前降低不少。目前来看后续需求或将继续维持弱势状态。房地产市场整体态势疲弱,基建市场由于政策提振加快项目尽快形成实物工作量,或对用钢需求有一定托底作用,但房地产市场减少用钢需求所带来的负面影响更大。另一方面,美国9月通胀数据超预期,市场担心11-12月美联储会采取较为鹰派的货币政策,大宗商品价格受到压制预期。当前螺纹期货价格走低,基差拉大,盘面下跌速度放缓,预计钢材价格继续震荡偏弱运行。有色指数下跌2.694%。铜:上周(10.17-10.21)沪铜区间震荡,重心下移,主力合约周五收盘价62820元/吨,周跌1.38%。周内宏观情绪反复,整体偏空。一是美联储官员继续鹰派预期管理,前一周初请失业金人数超预期回落,高通胀下联储加息预期仍偏强。二是欧元区、英国9月通胀创新高,衰退担忧升温,英国税收政策反转、新首相辞职,英镑涨势未能持续,叠加日元在日本宽松政策影响下节节败退,非美货币走弱。多因素作用下,美指坚挺。国内周初换月后仓单库存大增带动铜价走低,但LME注销仓单大增,国内现货偏紧超预期,上周周尾铜价再度走高,沪铜周内先抑后扬,整体宽幅震荡。短期内,基本面支撑仍存,沪铜难跌,预计仍区间震荡为主。往后看,国内库存已出现累库趋势,后续随国内供应增长、需求旺季向淡季切换(时间节点初步预计在11月中下旬),基本面内强外弱格局或逐步弱化,沪铜存下行风险。铝:上周(10.17-10.21)沪铝走势先抑后扬,重心下移,主力合约周五收盘价18535元/吨,周跌1.57%。英国税收政策一再反转、新首相辞职,英镑止涨,日元持续回落,非美货币走弱对美元有所提振,叠加美联储官员持续放鹰,周内宏观压力延续。在国内疫情影响供应、现货持续偏紧、周度去库的支撑下沪铝相对抗跌,周尾小幅反弹。短期内,国内现货端偏紧及低库存支撑与宏观持续博弈,铝价上下两难,本周沪铝预计仍区间震荡为主,关注LME制裁俄铝情况。中期看,随国内供应增长,需求旺季过去,基本面或边际转弱,供应干扰逐步消化后,沪铝面临下行压力。能化指数下跌2.777%。PTA:近期成本端支撑较弱带动带动PX价格回落,PX供应偏紧格局仍在,供应端来看,PTA开工率回升,带动供给回升预期,但PX新增投产预计将推迟,供应短期难以持续上升,下游聚酯利润回升带动下游聚酯减产预期降温,需求有所好转但无亮点,前期PTA和PX价格下降较多,PTA短期或有修复预期。乙二醇:从成本来看,国际原油冲高回落,目前暂无止跌迹象,煤炭成本虽然有所上移,但是空间有限。供需面来看,供应端国产开工率提升至54%附近,国产供应量增量较前期明显,后期还有新增产能增加下,供应端压力明显加大,需求来看,金九银十传统旺季主要下游聚酯产品表现平淡,目前需求呈现一定疲软走势,供需面逻辑主导市场走势影响下,乙二醇弱势格局不变。短纤:成本端当前PX供应仍然偏紧,成本端支撑。近期短纤产销率有所回升,下游需求有回升迹象,补货积极。供应来看,福建装置检修计划推迟,但江阴短纤装置负荷仍有提升预期,供应利空,综合来看,产销率小幅回升,短纤工厂权益库存持续下滑且江阴地区现货偏紧格局下,预计短纤短期震荡。其他板块涨跌幅如下,饲料指数下跌3.823%,油脂指数上涨1.483%,石油指数下跌2.245%,纺织指数下跌3.668%,贵金属下跌1.401%,农产品指数下跌0.145%。 表:周成交比与涨跌幅

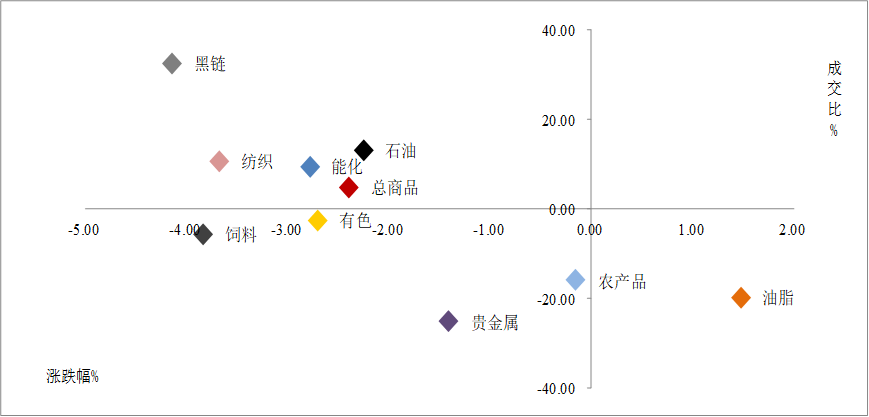

数据来源:徽商期货研究所图:周成交比与涨跌幅 数据来源:徽商期货研究所 备注:成交比为各板块品种加权成交量较上一个统计周期的成交量对比增长率图:周增仓比与涨跌幅

数据来源:徽商期货研究所 备注:成交比为各板块品种加权成交量较上一个统计周期的成交量对比增长率图:周增仓比与涨跌幅 数据来源:徽商期货研究所

数据来源:徽商期货研究所 备注:增仓比为各板块品种加权持仓量较上一个统计周期的持仓量对比增长率

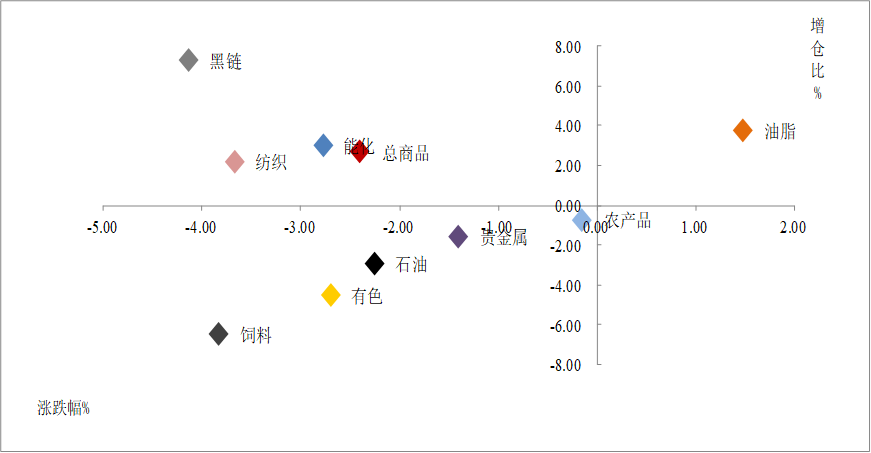

2. 商品指数走势图: 数据来源:徽商期货研究所 Wind

数据来源:徽商期货研究所 Wind

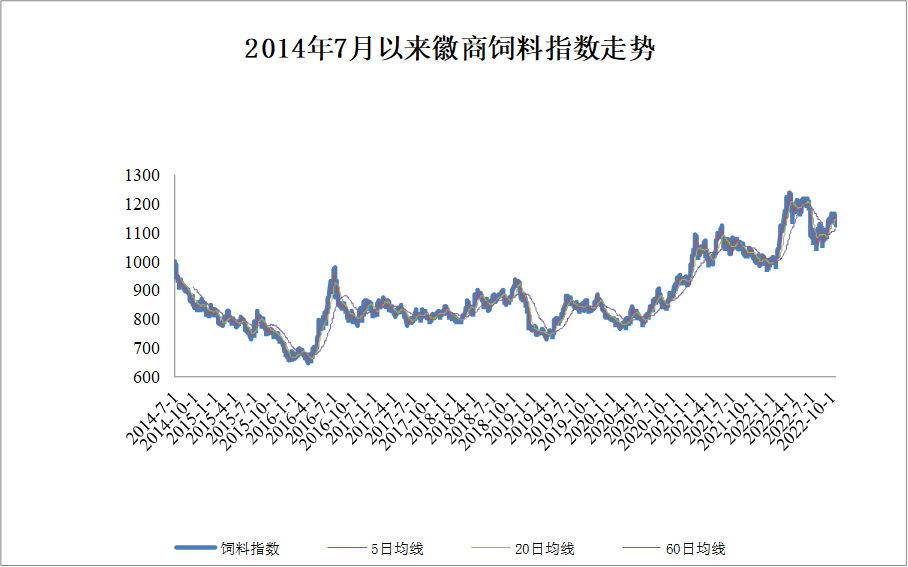

3. 饲料指数走势图: 数据来源:徽商期货研究所 Wind

数据来源:徽商期货研究所 Wind

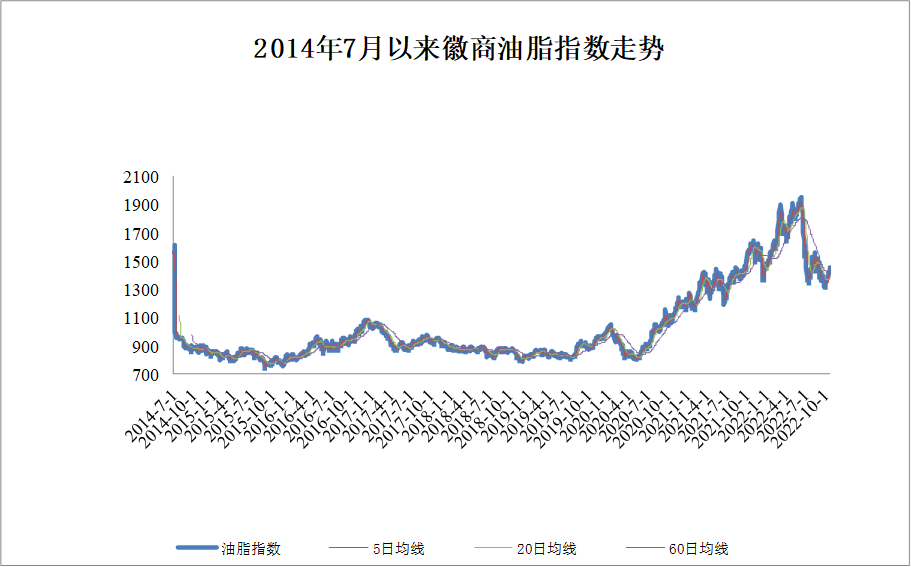

4. 油脂指数走势图: 数据来源:徽商期货研究所 Wind

数据来源:徽商期货研究所 Wind

5. 黑链指数走势图:

数据来源:徽商期货研究所 Wind

6. 石油指数走势图: 数据来源:徽商期货研究所 Wind

数据来源:徽商期货研究所 Wind

7. 纺织指数走势图:

数据来源:徽商期货研究所 Wind

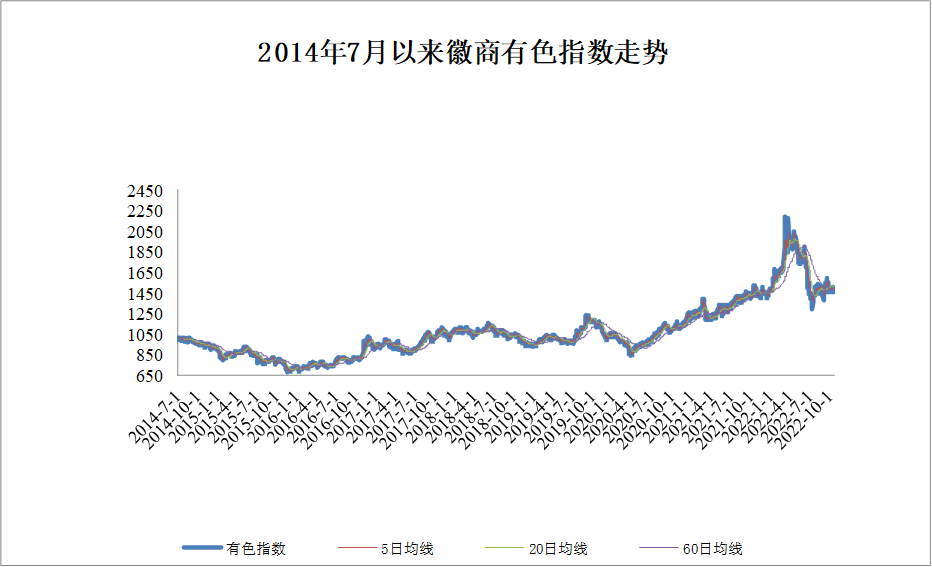

8. 有色指数走势图: 数据来源:徽商期货研究所 Wind

数据来源:徽商期货研究所 Wind

9. 贵金属指数走势图: 数据来源:徽商期货研究所 Wind

数据来源:徽商期货研究所 Wind

10. 农产品指数走势图: 数据来源:徽商期货研究所 Wind

数据来源:徽商期货研究所 Wind

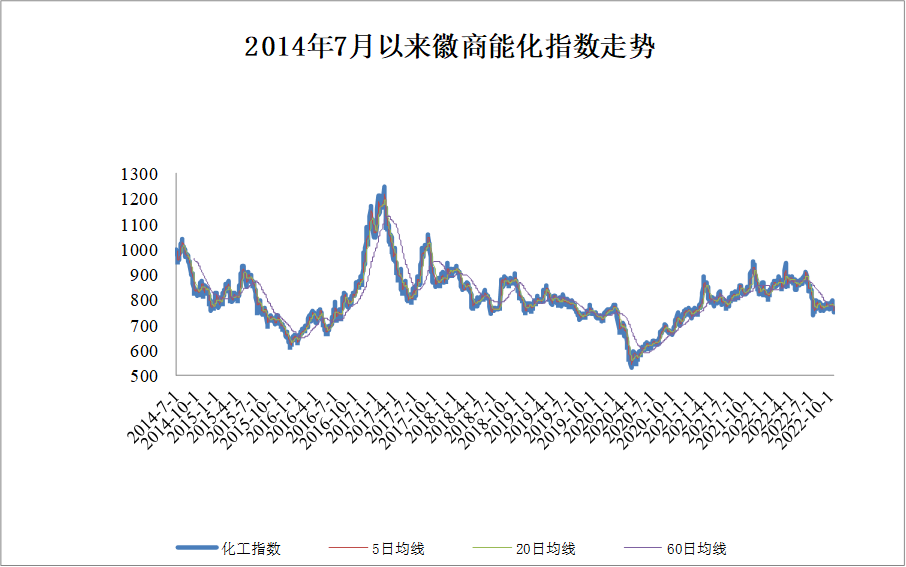

11. 能化指数走势图: 数据来源:徽商期货研究所 Wind

数据来源:徽商期货研究所 Wind 徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

汪婷 程序化部研究员

从业资格号:F3078953

投资咨询资格号:Z0015876

免责声明【徽商指数周度报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍