成文日期:2022年7月26日

摘要

1.7月甲醇在上游煤炭企稳及自身基本面的影响下,价格呈现先弱后强趋势。

2.目前国内甲醇供应有小幅下降趋势,而进口保持高位,需求端目前没有较大变化。在国内甲醇装置开工率有小幅降低的情况下,后期甲醇内陆库存有去库可能,而在较高的到港水平下,港口库存或将维持高位,不排除后期会进一步增加。

3.预计短期甲醇继续走成本及供需逻辑,在逐渐临近交割月的背景下,空头主力的提前离场叠加内陆去库预期,预计甲醇整体呈现偏强调整趋势,可关注9-1正套的操作空间,但宏观尚不明确,单边仍需谨慎。

风险提示:煤炭价格走势、供需情况、市场消息等

一、行情回顾及成本分析

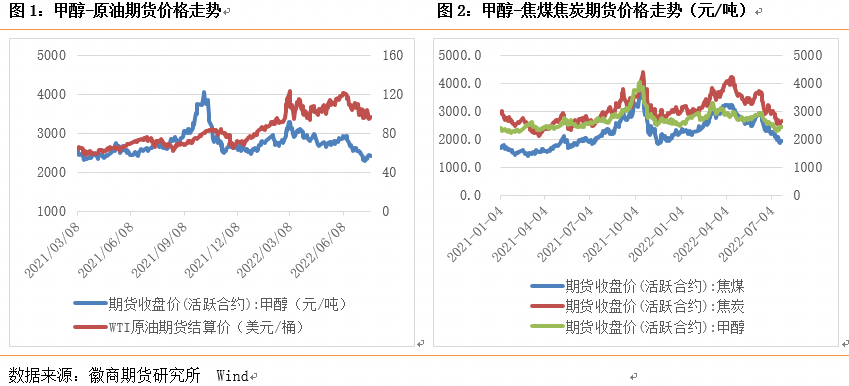

今年以来,国内甲醇价格整体呈现先强后弱走势,价格处于近五年中位偏上位置。1-2月份震荡上行,3月份市场整体波动较为剧烈,原油走势成为价格波动的主要带动因素,价格大幅上涨后下跌,4-5月份,国内疫情多点爆发,需求受到一定限制,导致价格震荡下行,6月份开始在高成本与低需求的影响下,宏观成为主要影响因素,甲醇市场跟随原油等商品呈现重心下移走势。进入7月份,前期延续6月的偏弱格局,后随着上游煤炭企稳及自身基本面的改善,价格呈现企稳回升趋势。

从成本端来看,甲醇的上游原料主要有煤、天然气和焦炉气,而在我国的甲醇工业中,煤制甲醇占比最大,据了解,目前就我国而言,以煤为原料的甲醇产能占到八至九成,此外还有少量的天然气和焦炉煤气制甲醇,近三年以来,煤价在甲醇生产成本中所占比例也不断提高,由2019年的2-3成提升至目前的近4成,所以煤炭价格对国内甲醇的成本有重要影响。此外,对于原油来说,虽说原油不是甲醇的上游原料,但原油价格对化工板块的走势有重要影响,且原油会通过对烯烃等产品价格的影响从而对甲醇价格产生联动影响。上半年煤炭价格先强后弱,日耗攀升、港口高库存使得煤炭价格波动较大,甲醇工厂在高成本低价格的压制作用下运行困难。虽近期煤炭价格有企稳回升趋势,但后期或缺乏持续反弹的动力,甲醇成本支撑或仍不强。原油近期或整体呈现震荡运行趋势,对化工品的支撑或有限,甲醇市场氛围整体或偏谨慎。

二、近期供需有所改善

今年以来,甲醇开工率持续处于相对高位,春检力度也不及往年,甲醇装置开工率基本处于70%-75%区间。6月份国内甲醇装置开工率处于年内高位水平,6月甲醇月度产量约在693.82万吨。进入7月份后,虽原料煤炭与天然气价格均有窄幅下滑,但甲醇价格下跌,因此甲醇行业利润变差,企业开工积极性降低,装置开工率小幅下滑,截至7月21日,甲醇装置开工率约在68.2%。后期来看,8月份随着检修装置重启,甲醇装置开工率或有所回升。

进口方面,2022年6月份我国甲醇进口量在107.04万吨,环比下跌10.74%,甲醇进口船货抵港止增转降,沿海区域整体卸货速度维持良好状态,但月底部分船只受运输因素影响,延迟进江卸货,使得月内实际卸货量不及预期。1-6月累计进口量600.71万吨,同比上涨2.95%,主流来源国有阿曼、伊朗、阿联酋、特立尼达和多巴哥、新西兰等,除主流来源国供应以外,6月新增俄罗斯以及东南亚区域货源抵港。

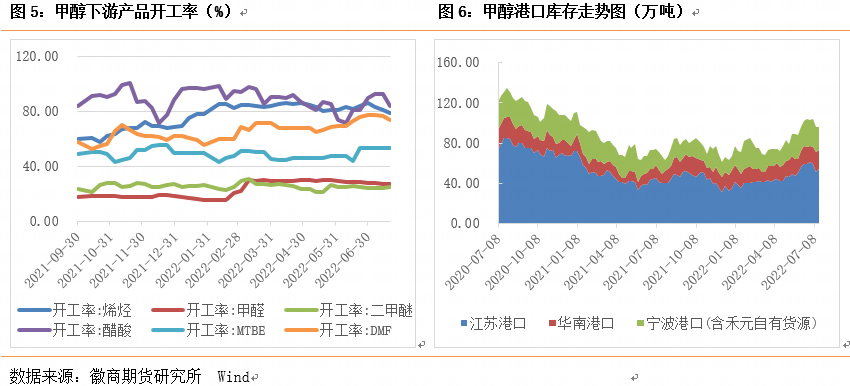

下游需求方面,近期甲醇产业链除内蒙煤醇与甲烷氯化物利润表现好转外,其他均有所走弱。原料煤炭价格下跌以及甲醇价格反弹支撑煤制甲醇亏损收窄,天然气价格持稳,但重庆气醇价格走跌,因此利润表现回吐。烯烃单体、甲醛、冰醋酸、MTBE行情均有下跌,加之甲醇价格表现偏强,导致下游产品利润回吐。二甲醚虽样本河南区域基本持稳,但原料甲醇坚守,从而导致利润下滑;甲烷氯化物近期价格略涨,利润维持良好。开工率方面,近期下游产品开工率整体有所降低,其中烯烃目前开工率约在81.02%,虽青海盐湖装置重启,但延长中煤榆林一期装置停车,导致甲醇制烯烃整体产能利用率小幅走低。河南永城二甲醚装置重启,山东盛德源、河北冀春均有提负现象,故二甲醚开工率小幅上涨。甲醛开工率变动不大,醋酸开工率整体有所下降。

库存来看,截至7月20日,中国甲醇港口库存总量在96.25万吨,7月份以来,港口库存有所下降,但库存水平仍较高。据隆众数据统计,中国甲醇样本生产企业库存40.90万吨,较前一周下跌0.77万吨,样本企业订单待发24.99万吨,较前一周下跌0.63万吨。整体看,近期甲醇库存压力有所缓解。

三、价差分析

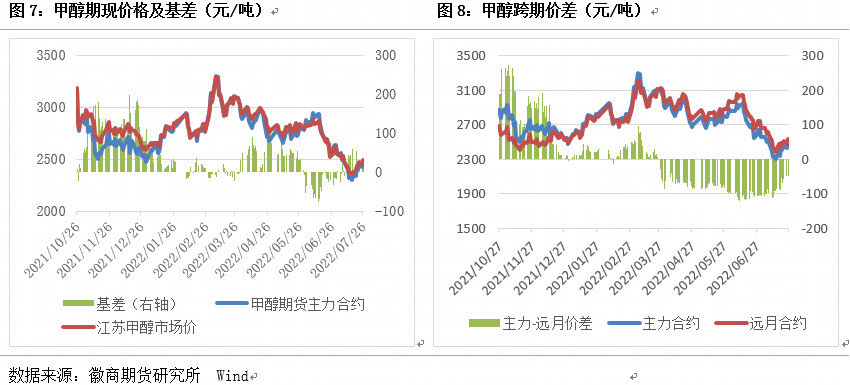

数据显示,近期7月份甲醇基差整体较6月份有所上升,7月基差呈现先强后弱趋势,截至7月26日,江苏甲醇市场现货主流价约在2495元/吨,基差12元/吨。近期跨期价差逐步缩窄,7月26日甲醇期货合约2209-2301价差为-47元/吨。目前甲醇现货以刚需为主,对期货支撑不强,市场氛围偏谨慎。

四、总结及建议

综合而言,煤炭的止跌企稳使得甲醇成本端支撑增强,目前国内甲醇供应有小幅下降趋势,而进口保持高位,需求端目前没有较大变化。在国内甲醇装置开工率有小幅降低的情况下,后期甲醇内陆库存有去库可能,而在较高的到港水平下,港口库存或将维持高位,不排除后期会进一步增加。预计短期甲醇继续走成本及供需逻辑,在逐渐临近交割月的背景下,空头主力的提前离场叠加内陆去库预期,预计甲醇整体呈现偏强调整趋势,可关注9-1正套的操作空间,但宏观尚不明确,单边仍需谨慎。

风险提示:煤炭价格走势、供需情况、市场消息等

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

郑燕 工业品分析师

从业资格号:F3040646

投资咨询资格号:Z0017184

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍