成文日期:2022年7月26日

摘要

1. 国内工业生产稳步复苏、投资仍是经济的主要拉动项、消费改善明显,但仍然低于疫情前。目前对于国内经济的主要拖累项仍然是地产,且高频数据显示地产仍未见底。

2. 美国经济衰退预期增强,同时美国通胀居高不下,工资-通胀螺旋继续上升,这也使得美联储加息必要性增加。但由于7月公布的多个PMI数据大幅走弱,尤其是服务业,这意味着后期加息路径可能会减缓,这对于8月商品或形成阶段性利好。

3. 国内货币政策以稳健为主,下半年仍然以配合宽信用为主。货币政策开始关注通胀预期、后期国内货币政策会加大对流动性的微调。

4. 7月欧洲央行自2011年以来首次加息,欧洲央行宣布将三大利率上调50BP,加息幅度超出市场预期,也超出欧洲央行6月的前瞻指引。欧洲和美联储集体加息会从海外环境方面利空国内权益市场和商品市场。

5. 后期商品预计表现分化,中长期看工业金属仍有下行空间,但8月或短期反弹。关注和消费相关的生猪逢低做多机会,以及黑色上游品种的中长期做空机会。

6. 股市在中长期底部区间,但由于受到海外扰动,资金博弈现象明显。配置上以政策支撑的消费板块和成长制造板块为主,行业上优选汽车、家电、光伏、风电和储能等。指数方面,优选IM2208合约,择机逢低做多。

7. 债市在资金面宽松和基本面弱复苏博弈下延续震荡走势,考虑资金面继续下行空间有限,且地产数据的利多被消化后,8月大概率会有所调整。

风险提示:国内央行超预期收紧货币政策 流动性超预期收紧

一、行情回顾

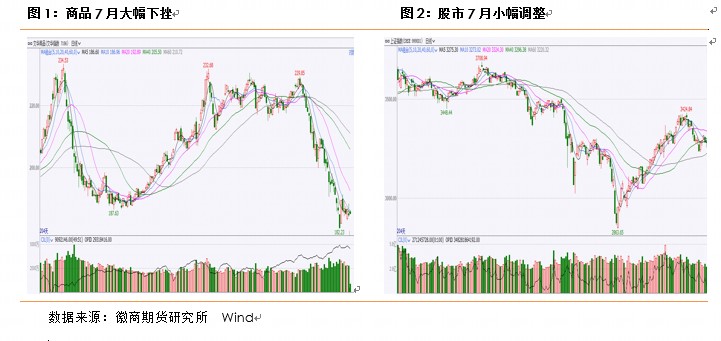

2022年7月国内股市、债市及商品表现分化,股市小幅回调,截至7月20日,上证综指跌3.1%,10年国债收益率下行5BP,文华商品指数跌8.94%。驱动7月大类资产变化的主要因素在于,由于美国通胀压力加剧,美联储加快加息步伐,海外经济体衰退风险加剧,导致商品期货大幅下挫,尤其是和海外经济关联度比较大的工业金属。此外国内经济基本面虽有修复,但7月以来地产压力有增无减,地产销售数据在6短暂恢复后再度回落,加之国内“房贷断供”事件,这也导致黑色系在7月大幅下跌,尤其是上游相关品种焦煤、焦炭。债市方面以上涨为主,虽然央行在7月降低逆回购操作量,但资金面并未因此收紧反而更加宽松,隔夜回购利率甚至跌至1%附近,同时虽然国内经济数据有所修复,但地产短期难筑底,加之国内部分地区出现“房贷断供”事件,导致避险情绪上升,带动期债上涨,月底克强总理在出席世界经济论坛全球企业家特别对话会中指出不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来,这导致经济下行预期增强进一步推涨债市。7月股市以小幅调整为主,其主要驱动因素在于海外衰退与紧缩预期带来流动性收紧风险,国内“房贷断供”事件及地产高频数据进一步转弱,带来经济基本面下行担忧,且近期陆股通资金撤离加速,这也导致股市表现偏弱。

二、 国内经济数据边际走强但地产仍然偏弱

从7月公布的经济数据来看,尽管总量数据仍然偏弱,但经济结构有所改善,出口维持韧性、固定资产投资仍然是经济的主要支撑,消费呈现弱复苏格局,但地产数据进一步走弱,且核心地产数据降幅较大,地产短期难言底部,就业虽然总体改善,但结构性矛盾仍然存在。

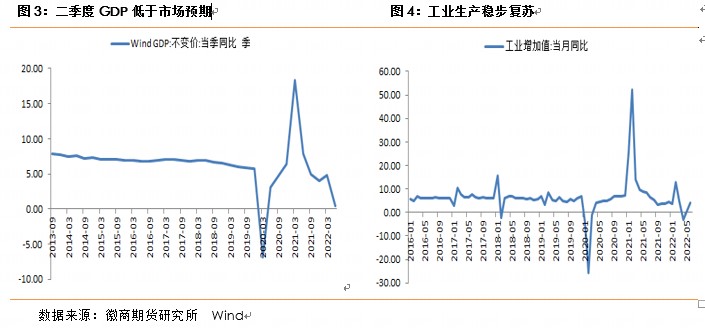

二季度经济增速整体偏低,低于前值和市场预期。2022年二季度GDP同比0.4%,低于一季度4.4个百分点,同时低于市场预期的1.1%。这主要源于受3月以来国内局部疫情、俄乌冲突、美联储加息等因素影响,导致地产和消费需求受到抑制,国内经济总量增速表现偏低。

伴随着上海疫情的好转,国内工业生产恢复性增长,6月工业增长修复加快,但仍然弱于市场预期。6月规模以上工业增加3.9%,较上月回升3.2个百分点,低于市场预期的4.46%。分行业看,41个大类行业中有31个行业增加值保持同比增长(上月25个行业保持正增长),其中上游和中游均明显好转,尤其是中游(包括汽车、电气设备),但下游表现偏弱,通信电子、纺织等行业工业增加值同比偏弱。

从驱动经济增长的三驾马车来看,固定资产投资仍然对经济支撑明显,消费改善明显,但仍然低于疫情前,出口维持高韧性,但远端预期偏弱。6月在世界主要经济体纷纷贸易逆差扩大之际,国内出口延续高韧性,6月单月贸易顺差创出历史单月最高值。6月贸易顺差979.4亿美元,较5月扩大191.86亿元。同时8月出口维持高增速,在4月大幅下挫后,已经连续两个月高于10%,由于PMI新出口订单连续上涨,预计会对8月出口构成支撑。以美元计价,2022年6月出口同比增加17.9%,明显高于预期和前值,预期增11.9%,前值增16.9%;进口增1.0%,预期增3.0%,前值增4.1%。

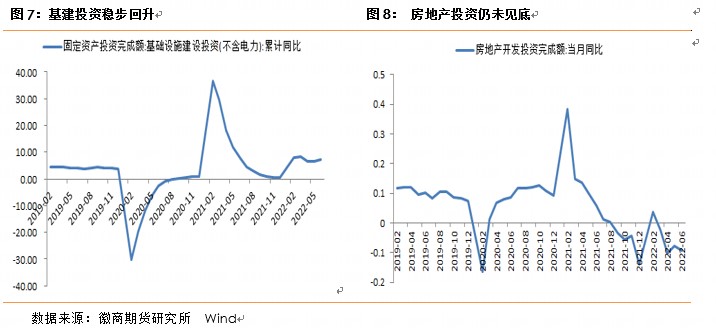

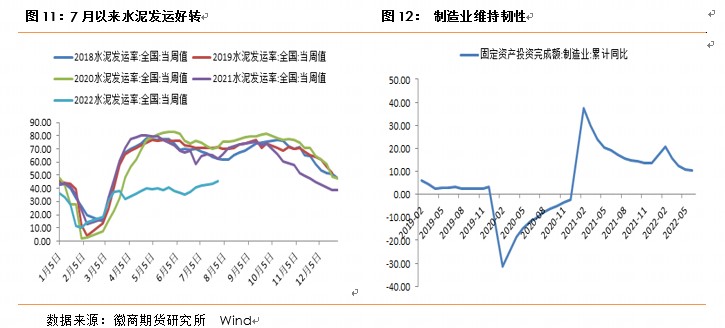

6月固定资产投资仍然是经济的主要支撑,累计同比降幅趋缓,当月同比底部抬升。1-6月份,全国固定资产投资271430亿元,同比增长6.1%,较上月回落0.1个百分点。6月固定资产投资当月同比5.62%,较上月上升1个百分点。分量数据来看,基建投资是固定资产的主要支撑,1-6月基建投资累计同比7.1%,较上月回升0.4个百分点。由于政策面要求专项债6月底前基本发完,力争8月底使用完毕,6月专项债发行近1.4万亿,这对三季度基建构成支撑。近期政策面要求8000亿政策性银行贷款和3000亿政策性金融债作为资本金,这意味着三季度财政+准财政用于基建的增量资金大于1季度,这会支撑3季度基建增长。且从高频数据来看,7月以来全国水泥发运情况明显好于季节性,石油沥青装置开工率提升明显,虽然季节性看仍然位于历史同期低位,但已经较1、2季度明显增长,也间接说明基建投资三季度对经济的支撑会更加明显。

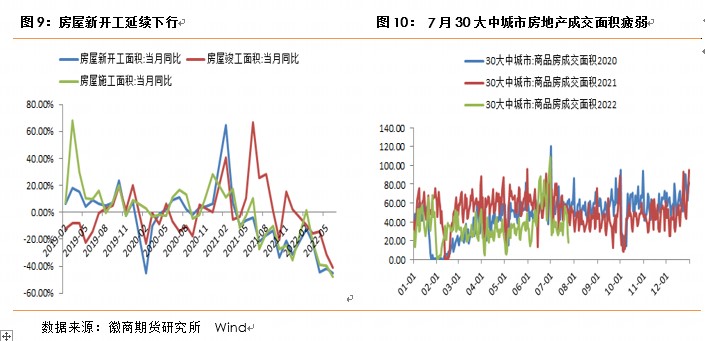

6月地产数据仍然不容乐观,多项指标表明地产底部尚未形成。6月房地产开发投资当月同比在上月稍许改善下又再度大幅滑落。6月房地产开发投资当月同比-9.4%,较上月回落1.6个百分点。结构上看,6月房屋新开工、施工及竣工面积均延续大幅下行趋势,三者降幅均在40%以上,说明地产底部尚未形成。6月房屋新开工面积同比增速45.08%(较5月降3.2个百分点),竣工面积同比40.73%(较5月降低9.46个百分点),施工面积同比48.07%(较5月降8.39个百分)。6月虽然商品房销售额和销售面积虽然有所改善,但土地购置面积仍然维持下行,反映开发商对地产后期预期短期仍然偏弱。6月商品房销售面积-18.28%(较5月回升13.49个百分点),6月商品房销售额同比-20.82%(较5月回升16.87个百分点),土地购置面积同比-52.81%(较5月回落9.71个百分点)。6月的商品房销售改善主要是疫情改善、央行引导下调房贷利率及房企上半年冲业绩所致,但可持续性存疑。7月以来30大中城市销售面积出现明显回落,令地产筑底预期再度落空,截至7月24日,30大中城市日均销售面积仅35.86万平方米,较去年同期回落近40%。

6月制造业投资维持韧性,这主要得益于出口维持高增速和出口退税政策,但由于目前工业企业产成品库存同比位于历史高位,未来制造业投资增速有下行预期。2022年6月制造业投资累计同比10.4%,较上月回落0.2个百分点。

消费方面,6月消费改善明显,但仍然低于疫情前。6月份,社会消费品零售总额38742亿元,同比增长3.1%,较5月回升9.8个百分点。其中,除汽车以外的消费品零售额34192亿元,增长1.8%。从消费类型来看,虽然商品零售和餐饮均有改善,但餐饮仍然位于深度负值区域。6月份,商品零售34977亿元,同比增长3.9%;餐饮收入3766亿元,下降4.0%。6月可选消费改善明显,政策刺激行业消费大幅抬升。6月可选消费中的汽车、家电、金银珠宝、通信器材改善明显,这主要反映政策预期改善。其中汽车同比13.9%,较上月回升29.9个百分点。对于后期消费,我们认为后期消费会延续修复行情,但考虑到目前16-24岁失业率仍然高居不下,持续抬升的失业率或影响后期年轻人群的收入预期,进一步压制消费,预计后期消费以弱复苏为主。

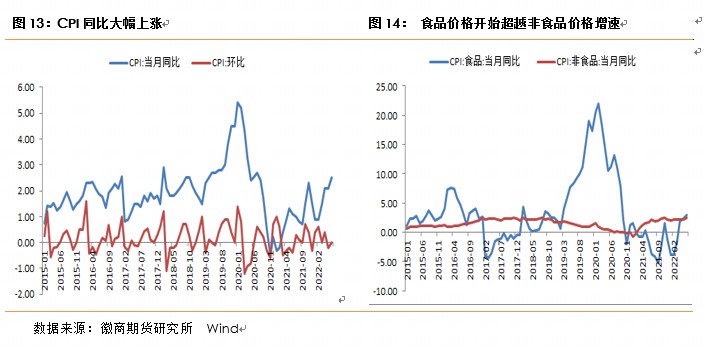

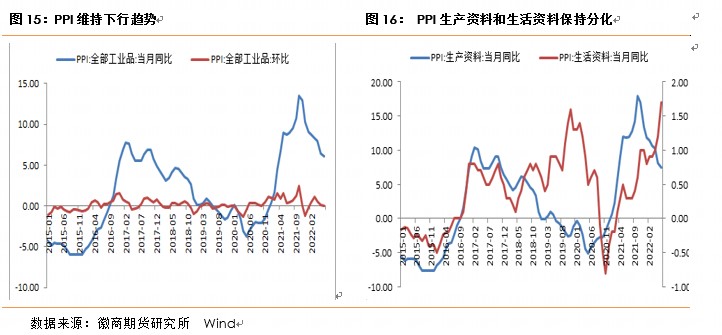

通胀数据方面,6月CPI和PPI保持分化,6月CPI同比大幅上涨,PPI同比下行放缓,两者剪刀差缩小。6月CPI同比大幅上涨,同比2.5%,较上月上升0.4个百分点,6月CPI环比与上月持平。6月CPI同比上涨较快与基数效应有关。6月核心CPI仍然维持低位,6月核心CPI同比增速仅为1%,较上月回升0.1个百分点。从CPI同比影响因素来看,6月CPI食品及非食品同比增速均有提升,但食品价格同比增速更快。食品价格同比大幅上涨至2.9%,较上月上升0.6个百分点,非食品价格同比上涨2.5%,较上月上升0.4个百分点。CPI食品价格同比增速已开始超越非食品价格同比增速,7月以来国内蔬菜价格和猪肉批发价呈现持续上涨格局,截至7月21日,猪肉批发价已经超过30元/kg,虽然6月猪肉价格对于CPI同比影响为负,但伴随着猪肉价格见底回升,后期猪肉价格因素对于CPI的影响会逐渐体现。PPI方面,6月PPI同比维持下行趋势但仍然在高位,PPI环比持平。6月PPI同比上涨6.1%,较上月回落0.3个百分点,PPI维持下行,但下行速度减慢。6月PPI环比持平,PPI环比较上月小幅下行。结构上看,PPI生产资料和生活资料走势分化,生产资料同比下行,但生活资料同比上涨。6月生产资料同比7.5%,较上月回落0.6个百分点,已经连续8个月维持下行趋势。6月生活资料同比1.7%,较上月上升0.5个百分点。我们认为伴随着海外央行在三季度加息步伐的推进和海外经济体经济的回落,预计PPI后期会加速回落,PPI和CPI剪刀差逐渐收敛。

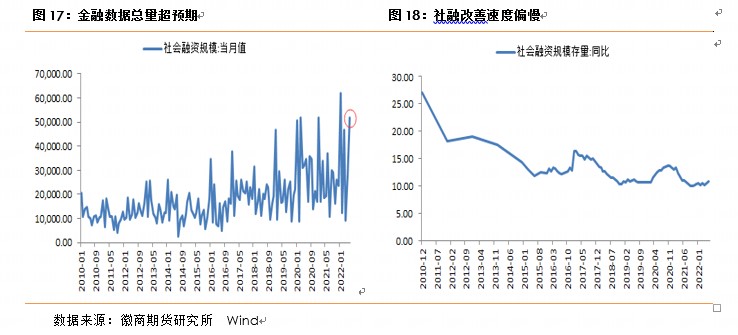

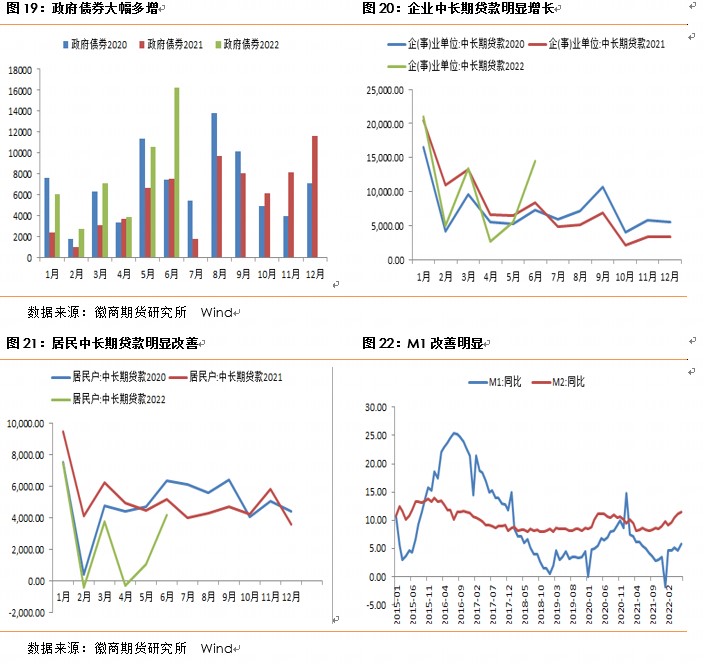

金融数据方面,6月金融数据呈现总量超预期,结构改善的特点。社融及新增贷款大超市场预期,其中6月社会融资规模当月值51700亿元,同比多增14683亿元。6月新增人民币贷款28100亿元,同比多增6900亿元。6月社融延续小幅增长格局,M2和社融剪刀差和上月持平,反映资金支持实体有所改善。 6月社融存量增速10.8%,较上月上升0.3个百分点。社融分量数据反映政府加杠杆、居民稳杠杆特点,企业融资有所改善。多增主要来源于政府债券(同比多增8708亿元)、新增未贴现银行承兑汇票(同比多增1287亿),反映出信贷仍然偏向政府主导和企业融资改善的特征。企业中长期贷款和居民中长期贷款均明显改善,企业中长期贷款14497亿(同比多增6130亿),居民中长期贷款4166亿元(同比少增989亿,但降幅明显改善)。流动性方面,6月M1和M2增速回升,反映疫情后实体活力改善。6月M1同比增长5.8%,较上月回升1.2个百分点,增速创下年内新高。6月M2同比11.4%,较上月上升0.3个百分点,结构上继续呈现传统季末的“非银减,居民企业增”的特征。整体来说,6月信贷改善明显,但社融增速仍然恢复速度较慢,下半年社融能否在11%上方有更大突破则取决于后期政策能否进一步推进。

工业企业利润方面,1-5月工业企业利润延续下行趋势,但降幅放缓。1-5月规模以上工业企业利润同比1.0%,较上月回落2.5个百分点,降幅有所放缓。5月当月工业企业利润降6.5%,较上月降幅收窄2个百分点。伴随着工业企业利润的降低,工业企业产成品库存仍然呈现累积状态,5月当月产成品库存同比19.7%,较上月小幅降低0.3个百分点,仍然呈上升趋势,目前工业企业仍然处于被动累库阶段。结合工业企业产能利用率情况,我们认为本轮库存周期的底部尚未形成,也间接说明当下不能期待股市有过高表现。

总体来说,6月国内经济数据呈现复苏反弹态势,出口表现超预期、工业生产稳步回升,投资对经济维持支撑,消费大幅改善但仍然弱于疫情前。但地产表现偏弱,且地产高频数据显示7月数据有可能进一步走弱。由于国内信贷数据呈现总量和结构同步改善格局,预计会对后期经济有进一步支撑作用。从7月高频数据来看,基建后期预期仍然是经济的主要动力,7月出口数据预期会维持韧性,消费会呈现逐步改善格局。目前国内经济基本面预期逐步复苏反弹,这意味着后期伴随着地产利空的逐步出尽,其对于债市的支撑显得不足,基本面对于债市的影响会逐步从利多转向利空。从当下的经济状况结合工业企业库存周期来看,我们认为基本面对于股市的利多相对有限,这意味着即使8月股市可以上涨,但空间有限。6月经济数据对于商品的影响表现分化,一方面基建投资的良好预期及专项债向实物转化均利多8月的黑色相关领域,尤其是下游螺纹、热卷等品种,同时由于本轮地产周期尚未见底,中长期看黑色仍然在下跌趋势,尤其是上游黑色商品,如焦煤、焦炭。另一方面,消费改善预期会对股市中汽车、家电行业形成利好,同时对于商品中的生猪价格上涨给予支撑。

三、 海外经济衰退预期增强

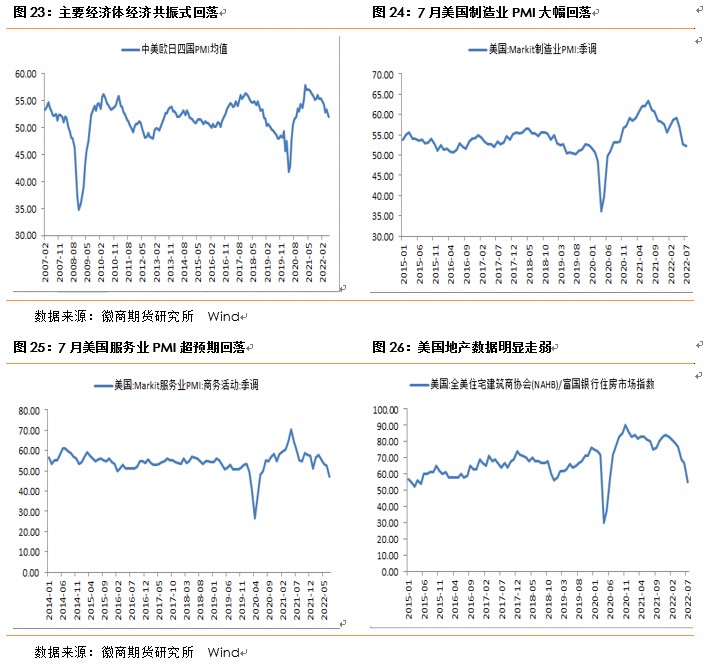

当前海外经济回落预期较为明显,这表现在全球PMI呈现共振式下跌,截至2022年6月,中、美、欧、日四个经济体PMI均值仅为52,该数值自2021年11月以来持续下跌,且4月首次跌破53,也对应铜这样的工业金属大幅回落,历史上看,2007、2011年四个经济体同时处于经济下行周期,往往对应着类似工业金属铜这样的品种大幅回落,目前来看,本轮下跌才刚刚开始。

从7月美国Markit制造业数据来看,延续上月回落趋势,已经降至52.3,较上月回落0.4个百分点,创下24个月以来的最低位,且制造业产出指数初值也是跌破50关口。7月的美国服务业PMI仅为47,不仅跌破荣枯分水岭,且明显低于前值(52.7)和预期(52.6),这一数值创下2020年6月以来新低,值得一提的是,由于服务业占美国GDP的70%左右,这一指标的数据也直接导致了市场预期美联储可能会放慢加息步伐,目前互换合约显示7月将加息75基点,之后料再加息约58基点,也就是9月加息50基点概率大于加息75基点。

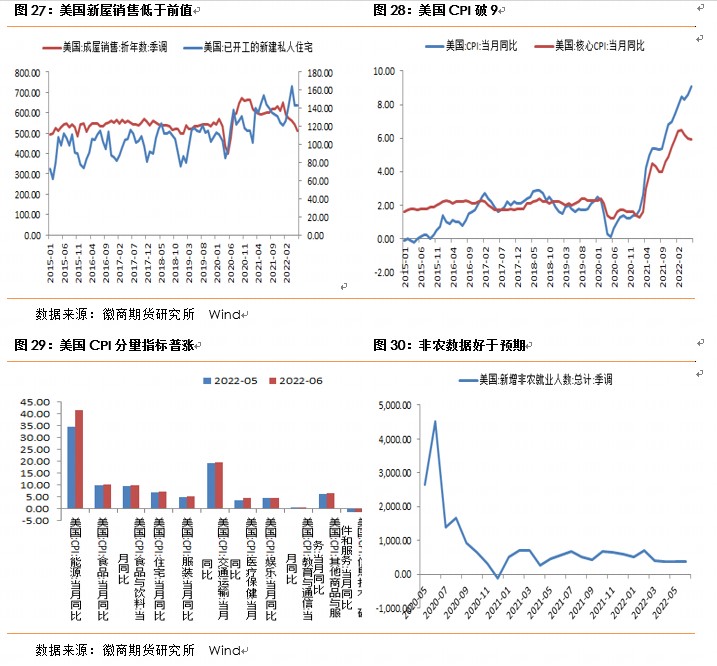

地产数据进一步走弱,7月公布的NAHB/美国房屋市场指数已连续第七个月下降,从6月的67降至55,创下2020年5月以来的最低。6月新屋开工及成屋销售均低于前值,6月新屋开工142.8千套(前值143千套),已经连续3个月回落。

消费数据表现尚可,但有走弱迹象。美国零售和食品服务额同比数据自2021年4月创出高点后,一直以下行趋势,6月虽有改善,但改善不大。6月美国零售和食品服务额同比8.42%,较上月小幅上升0.24个百分点。美国核心零售总额1%,较上月上升1.13个百分点。

通胀数据继续居高不下,CPI同比上涨9.1%,高于预期(8.8%)和前值(8.6%)。其中核心通胀(5.9%)较前值(6%)略有下跌,但仍然高于预期(5.7%)。6月CPI呈现普涨格局,食品、能源、核心商品、核心服务四大分项全面上涨。

就业方面,新增非农就业好于预期,工资-通胀螺旋继续上升。6月新增非农就业37.2万,好于预期的27万。小时工资增速也保持在5.1%的高水平,由于当前通胀破9,且工资-通胀螺旋上涨态势未改,美联储为抑制高通胀持续加息的必要性加剧。

总体来说,美国多个经济指标有走弱迹象,且通胀全面上涨,工资-通胀螺旋继续上升,这也使得美联储加息必要性增加。但由于7月公布的多个PMI数据大幅走弱,尤其是服务业,这意味着后期加息路径可能会减缓,在就业数据未出现明显走弱前,预计美联储大幅加息仍是3季度的政策方向,考虑到全球PMI已经进入集中下行空间,预计工业金属中长期偏空方向未变,但由于加息路径的预期变化,8月或出现短期反弹,同时由于目前通胀数据中的能源价格仍然同比上涨为主,我们认为后期原油类商品大概率进入高位震荡走势,短期走势尚不能确定原油是否由牛转熊。

四、 政策面分析

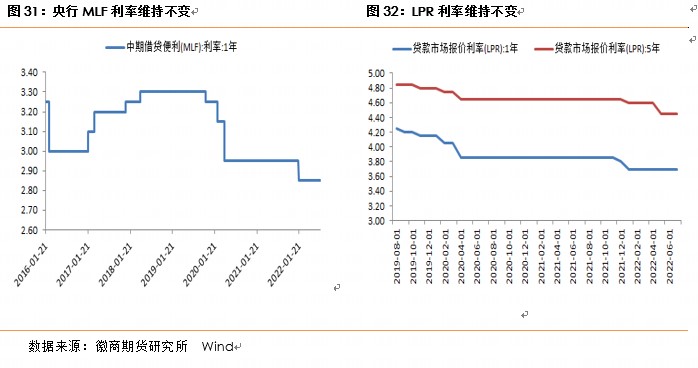

国内货币政策3季度预计仍然以宽松为主,但更加注重结构性政策的使用,而不是全面宽松。在央行二季度货币政策委员会例会中指出当前我国经济仍然面临失业率高人均收入下降、社融信贷总量好转结构偏弱等问题,文中删除了“保持宏观杠杆率稳定”的表述,我们认为三季度货币政策仍然以支持宽信用为主。同时在7月21日的国常会中,总理指出按质量要求加快项目进度,创造条件确保建设工地不停工,在三季度形成更多实物量,我们认为三季度以促进前期专项债形成实物量为主。由于克强总理在出席世界经济论坛全球企业家视频特别对话中强调,宏观政策既基准有力又合理适度,不会为了高增长目标而出台大规模刺激措施、超发货币、预支未来。我们认为后期更多在前期稳增长政策的落实和协调,而非进一步加码。此外央行在二季度货币政策委员会例会中提及“保持物价水平基本稳定,稳经济稳就业之外,关注物价”,后期货币政策会更多关注通胀因素,同时也会注重货币政策的微调。从近期央行公开市场动作来看,央行7月等量等价续作MLF,反复调整公开市场逆回购操作量,精准维持流动性合理充裕的意图较为明显,这也意味着央行货币政策全面宽松空间概率降低,同时流动性预期未来易紧难松,这对于国内资产来说,尤其是债市,其利多效应大打折扣。

海外方面,7月欧洲央行自2011年以来首次加息,欧洲央行宣布将三大利率上调50BP,加息幅度高于市场此前预期的25个BP,也超出欧洲央行6月的前瞻指引。这是欧洲央行自2011年以来首次加息,旨在遏制当前欧元区居高不下的通货膨胀。欧洲央行称,即将召开的会议上,利率进一步正常化是适当的,将逐次会议决定进一步加息。欧洲央行还宣布退出“反碎片化”金融工具——传导保护工具(TPI)。欧洲和美联储集体加息会从海外环境方面利空国内权益市场和商品市场,近期北向资金的大幅净流出也反映了这一点。海外扰动因素未消,权益市场预计会处于高波动窗口期,均衡配置抑或更优。

五、 市场结构特点及资产配置

结合7月国内外经济数据,我们认为目前国内经济正在企稳反弹过程,但由于社融增速偏弱,且地产尚未见底,预计经济会处于弱复苏过程。美国及欧洲多个经济指标走弱,海外经济衰退风险加大。结合当下的经济结构及盘面特征,我们认为:

商品走势表现分化,工业金属由于受全球经济下行预期进入中长期下行通道,但由于美国服务业跌破荣枯分水岭,9月加息大概率为50基点,这会对三季度工业金属有短期提振。目前美国仍然是高通胀加工资-通胀螺旋上升,原油类商品大概率进入高位震荡位置。国内因消费改善,猪肉价格进入新一轮上涨周期,后期关注生猪的逢低做多机会。黑色系更多受国内房地产和基建影响,三季度基建改善预期较强,或意味下游商品在三季度有短期上涨可能,但由于从库存周期来看,本轮库存周期尚未终结,在地产出现明显改善前,黑色系中长期仍然偏空,重点关注上游(焦煤、焦炭)的逢高沽空机会。

股市方面,我们认为虽然国内经济有修复预期,但A股增量资金流入不足,短期市场博弈特征表现明显,这意味着短期股市难有大幅上涨。配置上以政策支撑的消费板块和成长制造板块为主,行业上优选汽车、家电、光伏、风电和储能等。指数方面,优选IM2208合约,择机逢低做多。

债市方面,我们认为目前是资金面宽松和基本面走强博弈的局面。虽然7月驱动国债期货多头行情的基本面因素集中释放,资金面也极度充裕。但我们认为伴随着地产对经济基本面冲击的逐步释放,资金面继续下行的空间有限。由于央行在7月底对于流动性的调控更加精准,后期资金面易紧难松,预计期债延续震荡判断,8月或迎来短期调整。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

仝晓燕 国债分析师

从业资格号:F0289423

投资咨询资格号:Z0010696

电话:0551-62861962

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍