成文日期:2022年7月27日

摘要:当前郑棉主连跟随市场情绪大幅反弹,不过市场观望情绪依然较浓,下游需求仍未有明显起色,纺企随用随买,成品库存持续累库,对于后市信心不足。预计短期郑棉将维持震荡走势,等待后期宏观消息指引。

风险提示:宏观政策、棉花种植、收储情况。

| 图1:郑棉主力合约日K线图 | 图2:ICE美棉主力合约日K线图 | |

| | | |

| 数据来源:徽商期货研究所文华财经 | 数据来源:徽商期货研究所文华财经 | |

期货方面,7月郑棉急速下跌,整体跌超4000点,近日开始小幅反弹,但依然在10日均线之下,成交、持仓均缩量。现货方面, 2022 年 7 月 22 日,全国 3128 皮棉均价 16215 元/吨。其中新疆市场 3128B 新疆机采棉 15500-15800 元/吨,手采棉 15800-16000 元/吨;内地市场棉花价格 3128B 新疆机采棉 16150-16450 元/吨,手采棉 16300-16750 元/吨。国内棉花价格稳中有涨,但因近期棉价波动较大,且供需格局偏弱,皮棉销售进度缓慢,下游采购心态依旧谨慎,以随用随买为主,棉市购销氛围清淡。

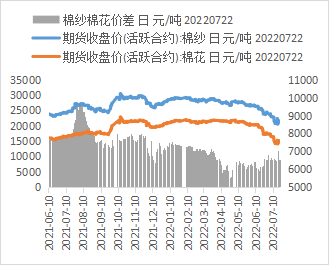

| 图3:棉花基差 | 图4:棉花棉纱价差 | ||

| | | | |

| 数据来源:徽商期货研究所Wind | 数据来源:徽商期货研究所Wind | ||

外棉方面:港口外棉清关人民币报价上调 900-1600 元/吨,美金报价上调 2-3 美分/磅,市场成交以纺企刚需小量为主。当前青岛港清关巴西棉 M 1-1/8 基差结算净重价 19100- 19200 元/吨,美金在库报价 124-126 美分/磅;清关 2021 年美棉 31-3-36 基差净重结算19300-19500 元/吨,美金在库报价 128-129 美分/磅;2021 年贝宁棉 M1-1/8 基差价18700-18900 元/吨,美金报价 13121-123 美分/磅。郑棉价格反弹,市场基差报价跟涨,部分棉企基差下调,但价格周度依旧出现较大上涨;市场一口价暂稳,价格较基差偏高,纺企询单问价冷清。

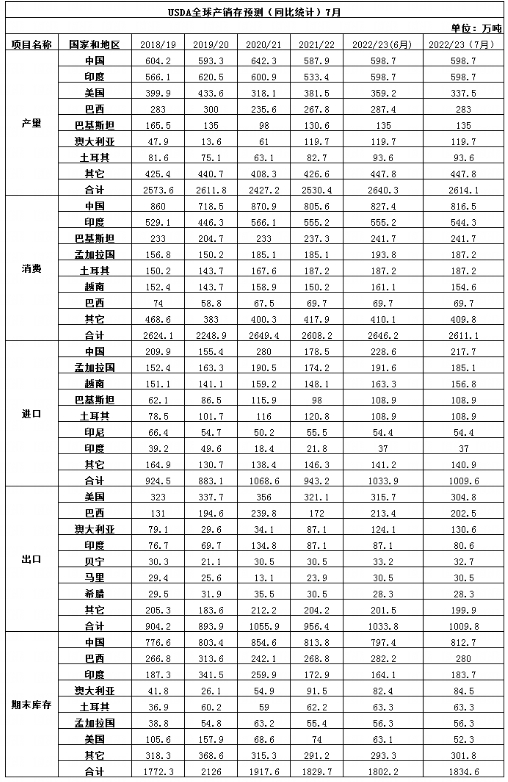

| 图5:USDA全球棉花供求平衡 |

| |

| 数据来源:徽商期货研究所 中国棉花网 |

1、全球方面,根据美国农业部发布的7月份全球产需预测,2022/23年度美国棉花产量、出口量和期末库存环比均有所下调。虽然6月30日的实播面积比意向面积增加近25万英亩,但由于产棉区降雨不足,尤其是得州降雨持续低于平均值,导致弃收率上升到去年的将近4倍,因此美棉收获面积减少近60万英亩。美棉产量预计为1550万包,环比减少100万包。美棉出口量为1400万包,环比减少50万包,原因是美棉产量和全球进口量减少。美国期末库存预计为240万包,环比减少50万包,同比减少100万包。

2022/23年度,全球棉花期初库存环比调增,原因是2021/22年度消费量减少近200万包。2022/23年度全球消费量调减160万包,主要减少来自中国,印度,孟加拉国和越南。全球棉花产量为1.2亿包,环比减少120万包,减少来自美国和巴西。全球棉花进口量调减110万包,主要减少来自中国、孟加拉国和越南。巴西棉花出口量调减50万包,部分原因是2021/22年度产量减少50万包。全球期末库存环比调增150万包,和2021/22年度基本持平。

2、国内方面,2022/23年度,中国棉花播种面积为3034千公顷(4551万亩),较上年度增0.2%。2021年籽棉收购价格创近十年来高位,加上2022年新疆继续实行棉花目标价格政策,棉农植棉积极性较高。全国棉花播种出苗期间综合气候适宜,预计棉花单产每公顷1892公斤(每亩126公斤),与上年度持平。棉花产量为598万吨,较上年度增0.2%。

截至 7 月 22 日,全国轧花企业开工率 1.41%。目前新疆轧花企业籽棉库存基本告罄,棉花加工亦基本结束;内地轧花企业因棉价大幅波动,籽棉收购心态谨慎且市场流通货源不多,厂家多处于停机状态,因此全国轧花企业开工率处于低位。

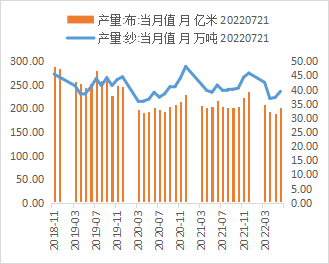

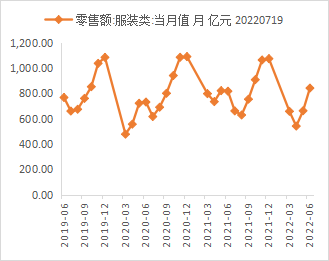

| 图6:近三年国内纱布产量 | 图7:近三年国内服装零售额 | ||

| | | | |

| 数据来源:徽商期货研究所Wind | 数据来源:徽商期货研究所Wind | ||

据 Mysteel 农产品数据显示,主流地区纺企开机负荷为 48.6%,周环比减幅 6.7%,纺企开机负荷持续下降,部分纺企需求偏弱叠加受新冠疫情影响,开机率维持在 20%- 30%,市场情绪较弱,交易氛围略显冷清,投机需求基本停滞,终端采购亦是观望、按需,整体市场活跃度不高,预计短期纺企开机负荷维持低位运行。

7月22日,全国 C32s 环纺纺纱即期利润为 3241.5 元/吨,较上周减少 1067 元/吨,周环比跌幅 24.7%;纺纱厂方面减产效果明显,供需矛盾得到一定缓解,但下游订单采购意愿较低,实单据量商谈价格,织厂采购仅部分刚需,担心价格下跌,备货谨慎,纺企出货议价优惠空间有所放大,纺纱即期利润为正。

| 图8:棉纺织行业采购经理人指数(PMI):库存 | 图9:棉纺织行业新订单PMI | ||

| | | | |

| 数据来源:徽商期货研究所Wind | 数据来源:徽商期货研究所Wind | ||

1、欧元区 7 月服务业 PMI 初值为 50.6,创 15 个月新低,预期为 52,前值为53,;欧元区 7 月制造业 PMI 初值为 49.6,创 25 个月新低,预期为 51,前值为 52.1;欧元区 7 月综合 PMI 初值为 49.4,创 17 个月新低,预期为 51,前值为 52。

2、7 月 21 日,亚洲开发银行下调亚洲发展中地区国内生产总值(GDP)增速预测,其预计该地区 2022 年将增长 4.6%,而之前的预测为 5.2%。

3、7 月 22 日,国家外汇管理局副局长王春英表示,数据显示,今年上半年,银行结售汇顺差 852 亿美元,银行代客涉外收付款顺差 834 亿美元。上半年我国外汇市场韧性增强,人民币汇率表现相对稳健,跨境资金流动总体稳定。

4、2022 年中央储备棉轮入工作自 7 月 13 日开启,截止 7 月 22 日累计挂牌轮入4.7 万吨,实际成交 28800 吨,成交率 61.28%;轮入最高成交价 16490 元/吨,最低成交价 15753 元/吨。

市场多空因素交织,棉价宽幅波动,市场预期收储政策或出现调整,空头情绪稍有退散,棉价止跌小幅反弹。全球经济下行风险预期较强,纺织市场淡季行情仍较为明显,纱厂产品去库缓慢,整体开机率较低,棉花采购不积极。因此,预计棉价或宽幅震荡运行,等待宏观消息指引。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

李敏 研究所分析师

从业资格号:F3047909

投资咨询资格号:Z0015515

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍