成文日期:2022年7月6日

7月以来棕榈油期价再度跳水,截至6日棕榈油09合约价格月环比大跌16.21%,主要原因是市场担忧7月美联储继续加息75基点,悲观预期下大宗商品承压抛售,其二印尼胀库压力传导至上游,损害中小种植户利益,印尼官方进一步放松出口限制,开闸放水加大出口力度,基本面和宏观共振施压棕榈油。

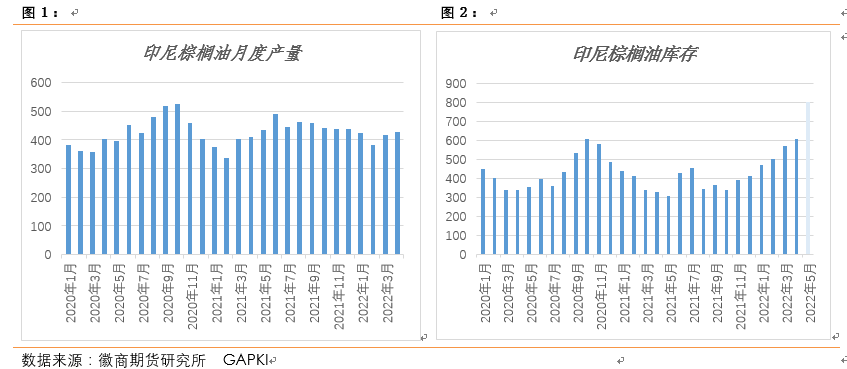

印尼加快去库,市场供应增加 印尼正面临高库存压力,目前正在努力去库,近期印尼继续放松出口限制,并且刺激国内消费。棕榈油胀库导致印尼国内棕榈油收割价格从出口禁令前的每公斤约3600印尼盾跌至800-1100印尼盾,种植户亏本售卖,经济利益受到严重影响,CPO成交价也跌至成本线。虽然种植亏损会影响种植园农户收割、施肥与养护的积极性,进而影响中长期的产量,但是目前市场焦点是印尼的高库存压力,而加快出口是目前最有效的方式。

5月下旬印尼正式取消棕榈油出口禁令后,连续放松出口限制,但是实际出口不及产量与库存增速,近期印尼再度放松出口限制。在6月29日,印尼政府表示将调整国内配套销售的规则,在国内销售包装食用油企业可以获得更高比例的出口额度,紧接着7月2日印尼官员表示,为加快棕榈油出口,提振国内鲜果串价格,印尼从7月1日把国内市场义务(DMO)的出口配额系数从当前的5倍提高到7倍。对于参与国内销售项目的企业而言,这意味着可以获得的出口许可证数量比先前提高40%,出口签发量环比或将增加50万吨,进一步加快棕榈油出口速度。截至本周二,5月下旬至今印尼贸易部总计发放棕榈油出口许可244万吨,但是船只运力不足实际出口不足200万吨,且印尼每月正常出口在250万吨-300万吨,6月出口仍低于正常出口量,而近两年印尼棕榈油增产季月产量通常400-500万吨,本土棕油月消费仅140-170万吨,所以6月印尼的棕榈油库存继续累积,保守预计印尼库存至少达800万吨。6-10月是棕榈油产量旺季,而印尼多家加工厂受限于胀库困局,已经停止从独立农户手中购买棕榈果,政府为保障上游中小种植户利益,督促油厂开工压榨,只能继续放松出口管制,市场也将面临更多的供应压力。

印尼短期消费增量有限印尼在松开出口限制的同时,也在积极引导国内的棕榈油消费提升。自6月27日开始,印尼对散油限价销售程序和限额发生变更,从每人每天2升的限额增加至10公斤,对于被高价抑制难以获得食用油的家庭有刺激补库需求,对于去库存有一定帮助,但是印尼每月的食用消费量仅有70-80万吨,增长潜力较为有限,面对旺季高产和胀库实在是杯水车薪。印尼国内棕榈油的生物柴油消费较为可观,考虑到国内胀库压力和生柴可观利润,印尼政府近期考虑增加生物柴油掺混比例,计划从30%提高到35%,正处在讨论阶段,此举落实将增加150万吨棕榈油消费,月均棕榈油消耗预计增加12.5万吨,但是每月新增的十几万吨需求对于近期的胀库消化过于缓慢,远水解不了近渴,但有利于重塑宽松的棕榈油平衡表。综上印尼刺激国内的短期消费潜力有限,解决胀库压力主要还是依赖出口,国际棕榈油供应量仍呈增加趋势。

马棕出口转降 累库预期增强 6月份印尼逐渐放开棕榈油出口,参与市场竞供应竞争,随之马来棕榈油出口环比迅速转降。据3家船运机构数据显示,6月马来棕油出口船运量为118-127万吨,环比减少13.4%-10.4%,路透、彭博、CIMB三大机构对马棕6月出口预估为122-129万吨,随着印尼进一步放开出口,马棕出口面对的挑战更高,据船运机构数显示,7月1-5日棕榈油出口量为17.4万吨,环比减少3.5%。

产量方面,马来西亚6月产量增加,但是近期国际棕榈油加大跌导致马来国内压榨出现亏损,部分工厂暂停棕榈果收购压榨,部分产量遭受损失,根据SPPOMA数据显示6月马棕产量增3.8%,增幅较前25日明显收缩。三大机构预估6月产量在154-158万吨,环比增加8.2%,而出口环比下降,因此6月马棕库存将止降回升,预估库存达到170万吨。7-10月仍是棕榈油产量旺季,目前劳动力短缺仍制约产量上限,截至5月底,马来西亚外籍劳工签证并无增加,6月印尼工人入境马来西亚也并不顺利,不过马来西亚有关部门预计,未来1至2个月,将有1.8万名来自印尼的移民工人前往棕榈种植园工作。另外马棕出口与印尼竞争,前景并不可观,预期7月仍呈累库走势。

国内库存止跌回升 基差修复 上半年以来国内棕榈油进口利润倒挂,棕榈油月度进口量大幅下降,据海关数据统计,1-5月棕榈油进口总量为50万吨,较上年同期减少71%。受到港量偏低影响,今年以来国内棕榈油港口库存持续震荡走低,但随着印尼加快出口,各月船期棕榈油进口利润好转国内采购较为积极,随着船只运力的改善,7月进口量有望达30万吨,国内棕榈油库存将逐步增加,据Wind数据显示,截至7月4日当周,全国主要港口棕榈油库存为25.65万吨,较上周增加1.65万吨,但仍处五年同期低位。

6月下旬开始,国内棕榈油期现价大跌,现价跌幅高于期价,棕桐油现货基差迅速回落,远月基差报价也有所下滑。随着棕榈油到港逐渐增加,预计现价进一步靠拢期价,现货基差继续走弱。

后市逻辑印尼国内面对巨大胀库压力,国内消费新增潜力有限,可能会迫于胀库压力很快实施B35生柴政策,但是月度消费增量对缓解目前高库存杯水车薪,况且目前是产量旺季,因此增加出口势在必行。此外马棕产量恢复,出口转降,累库预期增强,也需关注近期马来西亚外籍劳工入境信息,7、8月可能是劳动力短缺改善的时间。总体而言,产地的棕榈油供应呈现逐渐增加势头,叠加宏观悲观预期,国内棕榈油价格的下行压力仍难以消退。

风险因素:马棕累库不及预期、印尼产量下降

徽商期货有限责任公司投资咨询业务资格皖证监函字【2013】280号郭文伟 农产品分析师从业资格号:F3047852 投资咨询资格号:Z0015767

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍