成文日期:2022月7月6日

上半年表现惊艳的国际谷物---玉米和小麦却在上半年的最后几天回吐了大半涨势,下半年的开局更是跟随商品整体大幅回落,俄乌冲突的涨幅全部回吐殆尽。那么玉米的市场的供需格局是真的发生了改变,还是只是受到大环境的“错杀”而拖累下跌?未来还有机会翻盘么?那么就要从以下几点来看。

USDA报告意外利空带崩国内外玉米价格

6月末的美国农业部新作面积和库存报告中显示,2022/23年度预计玉米种植面积为8990万英亩,比2021年减少了4%(344万英亩),高于8986.1万英亩的平均市场预期,也高于美国农业部3月份8949万英亩的预估。库存方面,截至2022年6月1日,玉米库存同比增长6%,达到43.5亿蒲式耳,略高于43.43亿蒲式耳的平均市场预期,但非常接近。玉米面积高于预期其实很好理解,俄乌冲突之下的国际玉米价格上半年屡创新高,但带来的风险收益比却能够抵消不利天气和化肥成本大增的风险。此番报告尽管对市场影响偏利空,但三季度的天气和地区冲突的不确定因素,却有希望支撑玉米未来走出低谷。

国内新季玉米供给缩减将继续影响下一年度

作为国内的主粮,玉米今年受到国际玉米供给影响较大,且大豆面积的增加导致玉米面积的下滑,自给率也呈现下滑。农业农村部数据显示,我国2022/23年度玉米新作面积减少减少80万公顷(折合1200万亩)即减少1.85%至4252.4万公顷,而单产预计高于去年1.19至6.41吨/公顷。产量方面,因种植面积减少但单产增加,因而产量整体较上一年度持平于2.7256亿吨。而进口补给方面,我国2021/22年度进口主要来源为美国和乌克兰,新季进口来源或转为增加美国和巴西等其他的玉米出口国。

消费方面,预计2022/23年度玉米食用消费增速不大,但饲用消费继续增加,工业消费预计增幅有限,因年初2022的中央一号文件中明确“工业消费前提是要保障口粮充裕”的基调。总而言之,总供给减少但总需求增加,因而新作的期末库存较上一年度下滑即缺口增加,国内全年供需紧平衡的预期对玉米价格也是一种支撑。

进口成本大增或为常态

国内玉米价格其实上涨幅度并不如国际价格,跟大豆如出一辙,中储粮的收储和拍卖平滑了价格波幅。尽管今年的新麦价格高企,已经退出了饲用市场,但进口的高粱、大麦以及拍储备的陈稻谷均可替代玉米。

海关总署数据统计,2022年1~5月我国玉米累计进口总量为1138万吨,同比-2.98%;其中自自美国进口总量为636.85万吨,同比-4.55%;自乌克兰进口总量482.44万吨,同比-3.33%。尽管进口同比下滑,但自两国进口单价分别上涨了33.87%和17.82%,跟上半年全球粮食供给错配格局息息相关。

我国1~5月小麦进口量总计为443万吨,同比-4.11%,自澳大利亚、法国和加拿大这三个主要来源国的进口单价分别上涨了26.16%、17.75%和47.71%。此外,我国高粱1~5月份进口量为508.2万吨,同比+37.76%,进口单价上涨了21.46%;大麦1至5月份进口量为333万吨,同比-28.44%,进口单价上涨了24.26%。

从国内前五个月谷物进口情况来看,除了高粱之外,其他谷物同比均为减少,且进口成本也大幅增加,目前华南地区7月到港的美玉米完税价跌至3080元/吨附近,当地的现货也回落至2800元/吨,进口倒挂仍有280元/吨左右。进口成本大增抑制了买兴,从常态化的进口增量转为了减量,预计下半年预计在国际冲突未有大缓解的前提之下,替代有望继续增加。

国内新季玉米上市前价格跌幅受限

目前国内的东北地区基层粮源基本见底,大范围降水使得玉米流通难度增加,饲料企业有定向稻谷的补充,而深加工仍有一定的库存,高价采购情绪一般。南方销区玉米购销活动清淡,饲料企业维持安全库存,现货采购需求疲软。

整体而言,目前玉米现货走势依然好于期货,主要因贸易商建库成本较高,扛价心理较强。而随着两大产区玉米开始消耗库存,在9月新季玉米大量上市之前,7、8月份玉米市场仍有一定的缺口,即使算上目前国内的陈水稻和进口高粱大麦等替代品,国内玉米缺口仍在千万吨以上,尤其是华北玉米后期偏紧,现货玉米价格还有上涨空间。

下游淀粉消费对玉米支撑力度亟需发力

从最近十年的美玉米和连玉米的季节性涨跌概率来看,7、8月份其实是易涨难跌的月份,因国内开始轮库拍卖,但从下游淀粉的消费来看,又是传统的软饮需求旺季,饮料、啤酒等食品消费的增加意味着淀粉糖需求的改善。目前来看下游需求恢复的预期和现实能否兑现的“剪刀差”决定了后面价格上行的力度,若后期去库速度差强人意,利润的萎缩意味着对上游的玉米支撑力度会很小。

策略概述

近期油价和粮价的双双大跌,除了美联储加息之外,最核心原因是供给层面短期内有了改善的预期,但中长期来看,疫情和俄乌战争持续对长期的供需关系造成的破坏,并非朝夕可以解决,预计在市场上悲观情绪释放后,未来的国际粮价和油价极大概率会再次修复跌势回弹,国内玉米可关注单边逢低抄底机会,或待91价差低位做买近卖远的正向套利操作。

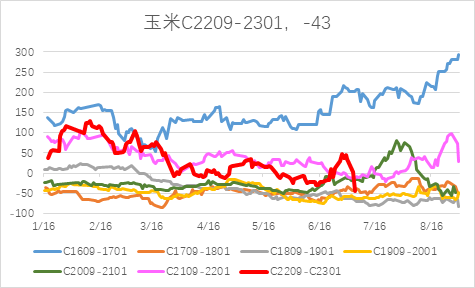

图:玉米91价差历年对比(元/吨)

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

刘冰欣 农产品分析师

从业资格号:F3085971

电话:0551-62868270

Email:liubx@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍