成文日期:2022年6月29日

摘要

1.上半年国债期货以宽幅震荡走势为主,驱动行情的因素由货币因素占主导逐渐过度至经济基本面占主导。

2.伴随着疫情的好转,国内经济基本面最坏的时刻已经过去。当前出口仍然维持高增速,消费弱复苏,投资虽然5月数据一般,但市场预期较好。伴随着专项债的逐步到位,基建对3季度经济托底作用增强,同时各项政策的陆续出现,消费有望得以改善,3季度经济基本面对于期债偏空。后期伴随着外围经济的转弱,出口减弱预期增强,四季度经济存在转弱风险,经济基本面对期债的影响先空后多。

3.2022年上半年货币政策重点从抗疫纾困回归支撑宽信用,这也导致货币政策从总量宽松政策逐步过渡至结构性宽松。当前流动性整体宽裕,为了避免流动性陷阱,央行货币政策进一步放松可能性降低。

4.财政政策方面,今年财政前置特点较为明显,专项债发行靠前。由于政策面要求新增专项债在6月底前基本发完,力争8月底使用完毕,这意味着3季度基建对于经济的支撑作用明显,后期财政政策的着力点在留抵退税和加大政策支持中小企业,后期可关注是否发行特别国债。

5.综合考虑经济基本面、政策面、流动性和价差结构,我们认为国债期货在下半年预计先跌后涨,整体以宽幅震荡行情为主,10年期国债收益率波动空间预计在2.7%-3.1%。

风险因素:央行超预期收紧货币政策、流动性超预期收紧

一、行情回顾

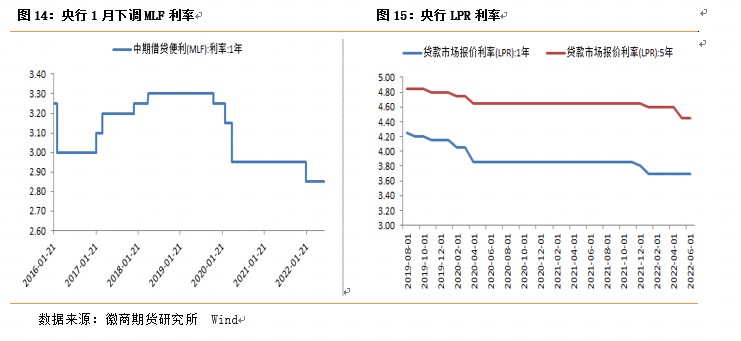

2022年上半年国债期货一季度先抑后扬,二季度以区间震荡行情为主。1月国债期货大幅上涨,其主要驱动因素在于继2021年12月货币政策释放宽松基调后,1月央行主要货币工具利率连续下调,央行在1月下调了MLF、7天逆回购率、LPR利率、SLF利率和14天逆回购利率,这导致1月期债大幅上涨。2月以来因社融数据超预期加之英国央行加息、欧洲央行表态偏鹰及部分城市地产政策松动宽信用预期再起导致2月后国债期货大幅下挫。二季度后影响国债期货价格的因素多空交织,一方面因疫情发生在上海、深圳及北京这样的一线城市,经济下行预期增强,同时地方债发行节奏加快,宽信用预期增强,这导致市场在多空博弈。6月以后由于上海正式复工复产,经济修复较为明显,资金面出现边际收敛, 导致6月底国债期货大幅下挫。

二、 基本面对期债影响先空后多

从最新公布的经济数据来看,经济基本面最差的时间节点已经过去,但由于4-5月疫情因素干扰,基建在2季度走弱,消费弱复苏,导致经济基本面虽有恢复,但整体增速较慢。

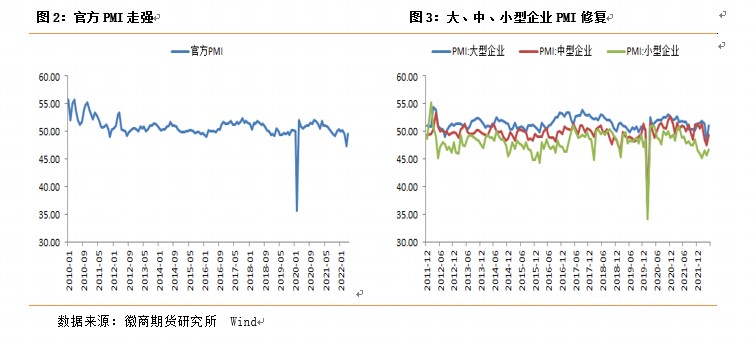

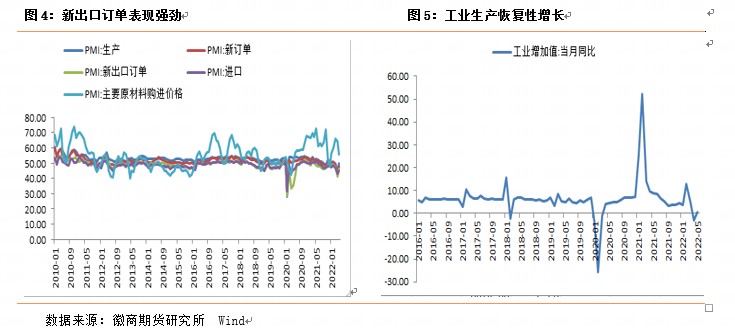

5月,制造业采购经理指数为49.6,仍然低于荣枯分水岭,但较上月回升2.2个百分点,制造业总体景气水平改善。大、中小型企业维持分化,三者虽都有改善,但大型企业改善更多,大型企业PMI为51,较上月上升2.9个百分点。分量数据来看,生产指数和新订单指数改善最为明显,两者虽然仍然在荣枯分水岭下方,但较上月上涨5个百分点以上,表明制造业景气水平转好,需求回落幅度有所收窄。

复工复产以来,工业生产呈现恢复性增长,月度工业生产增速由负转正。5月,全国规模以上工业增加值同比增长0.7%,较上月上升3.6个百分点。多数行业和产品实现回升,41个行业大类中,有25个行业实现增长,33个行业增加值增速较上月加快或降幅收窄。上游黑色、有色及化学原料修复较快,但下游食品、纺织、通信等行业修复速度较慢。

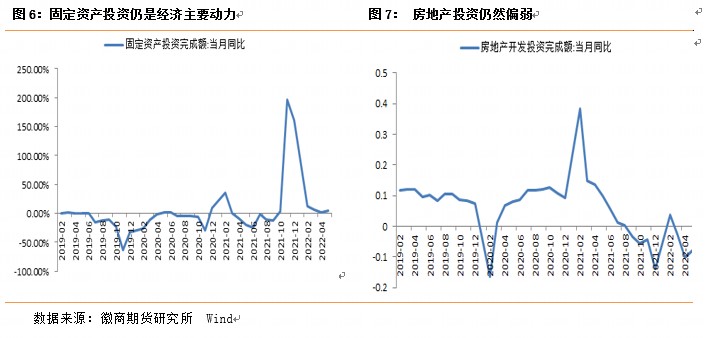

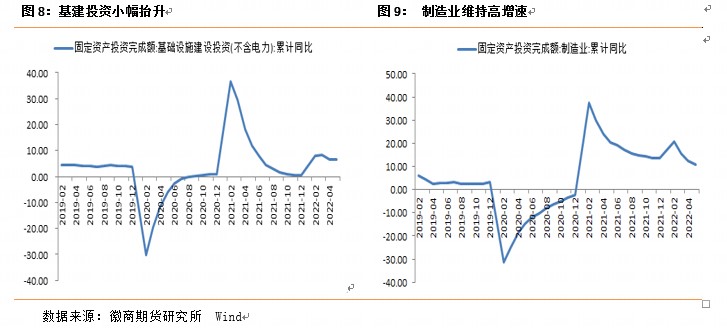

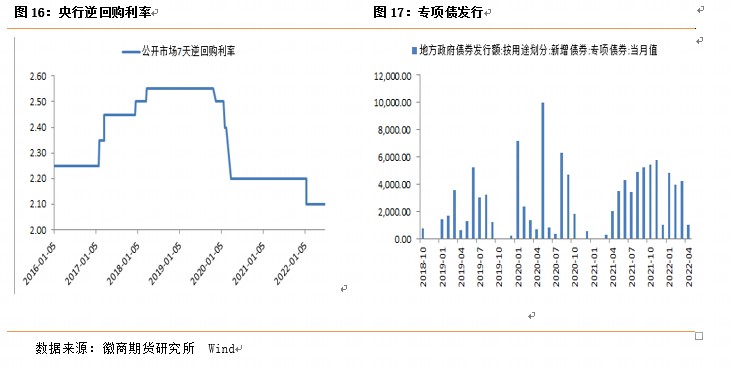

从构成GDP的三驾马车来看,出口虽然增速下滑,但仍然维持韧性。固定资产投资仍然是经济的主要支撑,消费呈现弱复苏格局。1-5月,全国固定资产投资205964亿元,同比增长6.2%,增速较1-4月回落0.6个百分点。5月当月固定资产投资当月同比4.6%,较上月上升2.8个百分点。房地产行业仍然表现疲弱,1-5月开发投资52134亿元,同比下降4%,降速较上月上升1.3个百分点。从房地产主要指标来看,5月房屋新开工面积、竣工面积和施工面积当月同比-41.5%、-31.3%、-39.7%,竣工面积仍然大幅下行,较上月回落17个百分点,新开工面积略有改善。土地购置面积和新开工面积下滑幅度仍然超过40%,说明地产投资预期仍然偏弱。基建投资小幅回升,市场对于基建托底经济形成共识。1-5月,基建投资累计同比6.7%,较上月回升0.2个百分点。由于受到疫情干扰,4月专项债发行节奏减慢,但5月专项债发行达5800亿,由于国家要求专项债在6月基本发完、8月资金到位,这意味着6月专项债将迎来天量发行,3季度基建投资有望获得支撑。制造业投资在1-5月仍然维持韧性,这主要得益于退税政策和出口支撑。1-5月制造业累计同比10.6%,增速高于疫情前,由于制造业对于出口较为敏感,后期需关注出口的变化情况,后期需关注出口对于制造业的影响。

5月进出口数据仍然表现亮眼,5月出口大超市场预期及前值。5月出口(以美元计)同比增16.9%,预期增7.3%,前值增3.9%。进口增4.1%,预期增0.6%,与前值持平。5月出口较4月大幅上升,这主要由于低基数效应和复工估产后赶工、赶出口所致。由于中美经济周期分化,导致外需强从而出口强的事实,但伴随着海外经济体经济的逐渐见顶,出口远端预期仍然偏弱,中期贸易顺差收窄是趋势。

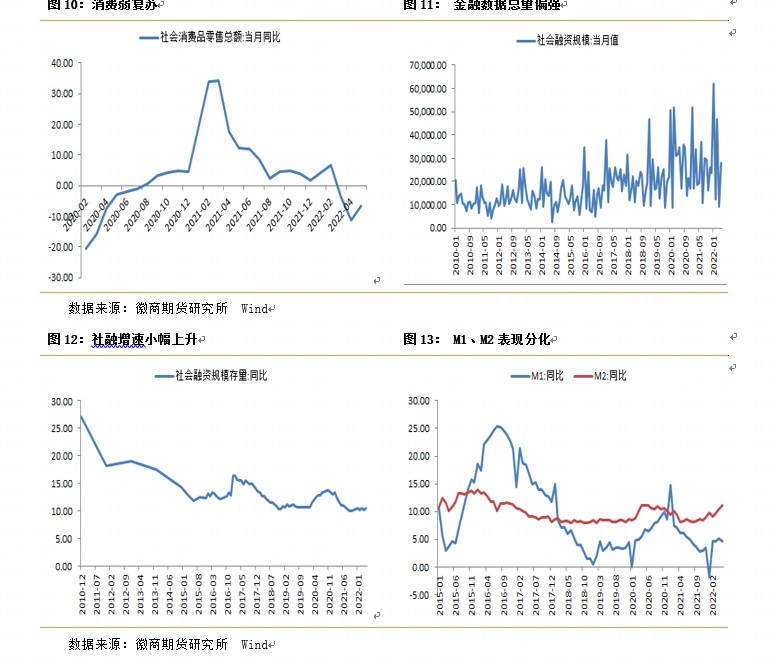

消费5月以弱复苏为主,反弹趋势不强。5月社会消费品零售总额33547亿元,同比下降6.7%,较上月回升4.4个百分点。虽然消费增速较上月好转,但仍然处在深度负值区间。整体来说消费处于弱复苏格局,回升幅度有限。结构上看,必选消费高位提速,尤其是粮油、食品类,可选消费虽然改善幅度较大,但整体偏弱。由于疫情对低收入群体收入预期影响较大、疫情的不确定性造成居民防御性需求增加,未来消费有望边际改善,但由于5月31个大城市调查失业率尤其是16-24岁人口调查失业率居高不下,预计后期消费反弹空间相对有限。

通胀数据方面,5月通胀数据整体在预期中,CPI同比持平,PPI同比维持大幅下行。5月,CPI同比上涨2.1%,和上月持平。CPI环比下降0.2%,较上月回落0.6个百分点。5月PPI同比6.4%,较上月回落1.6个百分点,继续处于快速下行区间中。PPI环比0.1%,较上月回落0.5个百分点。由于猪粮比跌入亏损区间已经长达1年,加之俄乌冲突导致化肥供给受损,后期两者会从成本层面推高粮食价格,进而带动CPI上涨。PPI预计会延续下行趋势,但下行速率会偏缓,这主要由于美国经济仍然表现一定韧性,原油价格目前尚未正式步入下行通道,由于欧盟升级对俄罗斯的制裁,预计油价会维持一定的韧性,PPI的下行周期也会拉长。就目前来看,债券市场的关注点并不在通胀数据,除非CPI出现大幅度的跳涨,后期主要关注农产品价格是否会带来CPI的超预期变化。

金融数据方面,5月的信贷数据表现出总量强、结构弱的特点。社融及新增贷款大超市场预期,其中5月社会融资规模当月值27921亿元,同比多增8399亿元。5月新增人民币贷款18900亿元,同比多增3900亿元。5月社融存量增速10.5%,较上月上升0.3个百分点。从社融总量的分量数据来看,多增主要来源于政府债券(同比多增3881亿元)、票据融资(同比多增5591亿元)和企业短贷(同比多增3286亿元),反映出信贷仍然偏向短期和政府主导的特征。而企业中长期贷款和居民中长期贷款仍为负值,尤其是居民中长期贷款同比多减3379亿元,反映地产恢复还需时日,企业融资需求弱的特点。流动性方面,5月M1和M2表现分化,M2同比继续维持上涨,M1小幅回落。5月M2同比上涨11.1%,较上月上升0.6个百分点, 5月M1同比上涨4.6%,较上月回落0.5个百分点。M2到达两年高点处,与M1剪刀差扩大,这反映流动性充裕,但实体经济资金需求不足的特点。

总体来说,伴随着疫情的好转,经济逐步走入正式轨道,5月多项经济数据表明经济出现好转。对于下半年的经济总量,由于国家要求专项债6月底发行完毕、8月资金到位,这意味着三季度基建投资对于经济的托底会较为显著,同时由于PMI分量数据中新出口订单较上月有明显抬升,我们认为出口会保持一定的韧性,不会出现大幅的回落,伴随着疫情好转,消费会呈现弱复苏格局,这些对于三季度经济增长都构成支撑,同时三季度也是美联储加快加息和缩表的窗口期,从而利空三季度的国债期货。三季度以后,我们认为基建对于经济的托举作用会减缓,海外经济衰退风险加大,国内经济面临外需走弱掣肘,故四季度国债期货有望再度上涨,届时需要关注CPI端是否会超预期,进而影响货币政策的宽松与否,整体来看经济基本面对国债期货的影响先空后多。

三、 政策面对期债影响偏空

货币政策方面,当前货币政策的核心是稳增长、稳就业、稳定物价和内外平衡,首要目标是稳增长。2022年上半年货币政策重点从抗疫纾困回归支撑宽信用,这也导致货币政策从总量政策逐步过渡至结构性政策。1月初央行实施全面的宽松货币政策,这主要包括1月17日下调1年期MLF和7天公开市场逆回购利率10个BP至2.85%和2.1%。1月17日下调各期限SLF利率、1月20日下调1年期和5年LPR利率。此后虽然MLF多次有调降预期,但市场一直保持不变。后期虽然央行在4月下调存款准备金率,但政策更多侧重于结构性工具,包括创设新型再贷款利率、推动一揽子稳增长政策措施落地。由于进入6月后上海和北京的局部疫情得以控制,加之美联储加快加息步伐,我们认为货币政策进一步宽松概率降低,为了避免流动性陷阱,降准大概率在年末才可能进行,这意味着下半年货币政策对于债券市场的支撑有限。

财政政策方面,今年财政前置特点较为明显,专项债发行靠前。由于政策面要求新增专项债在6月底前基本发完,力争8月底使用完毕,加大金融机构对基础设施和重大项目的支持力度。这意味着6月底前基本发完3.45万亿,6月单月新增专项债达1.4万亿,天量专项债的增量资金将会对三季度基建有明显支撑作用。后期财政政策重点在留抵退税和加大政策支持中小企业。5月31日,国务院印发《扎实稳住经济的一揽子政策措施》,包括六个方面33项措施,其中要求进一步加大增值税留抵退税政策力度,预计新增留抵退税1420亿元,加快财政支出进度,加大稳岗支持和政府采购支持中小企业力度,扩大实施保费缓缴政策。从目前财政政策和地方债发行的角度来看,地方债发行在6月底结束,供给层面对债券的压制在下半年有所降低,后期需关注是否发行特别国债。

四、 流动性分析

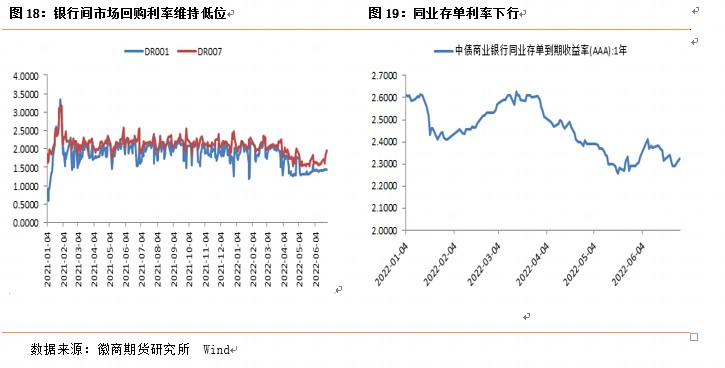

2022年上半年货币市场流动性保持宽松,这体现在不论短端还是长端利率均明显下行,且远低于央行同期限公开市场利率。截至6月23日,DR007仅为1.6135%,远低于央行的7天回购利率2.1%。1年期AAA同业存单到期收益率为2.29%,较1年期MLF低56BP。与此同时,银行间市场回购成交量均值上升,截至6月23日,银行间质押式回购成交量为6.41万亿,明显高于去年同期的4.8万亿,流动性非常充裕。这也是近期央行货币政策层面频繁表示管住货币总闸门,不搞大水漫灌的主要原因。央行副行长陈雨露出席会议表示,“这十年,我们稳健实施以我为主的货币政策,综合研判复杂多变的国内外经济金融形势,发挥好货币政策总量调节和结构调节的双重功能,前瞻性地加强跨周期的调节,有效应对世纪疫情等内外部的冲击。在这个过程当中,有力地促进稳增长、稳物价、稳就业和国际收支平衡。坚持管住货币总闸门,不搞大水漫灌,守护好老百姓的钱袋子。”伴随着疫情进入尾声,央行货币政策进一步宽松空间有限,流动性进一步宽松可能性降低。

五、 价差结构特点

从2022年上半年国债期货的价差结构来看,2022年上半年五债与十债当季和下季合约价差整体呈现宽幅震荡走势。1月-3月初,因MLF降息叠加金融数据减弱,长端利率下行预期增强,当季合约明显强于远季合约,两者价差扩大。3月后,同业存单利率上行,加之疫情影响,导致市场对于国债期货震荡市的判断较为明显,五债和十债当季、下季合约价差再度收窄。进入5月中旬后,伴随着疫情进入尾声,各项经济数据的陆续好转,市场再度认为债券类存在下跌预期,这导致两者价差再度扩大。

从五债和十债的跨品种价差来看,两者经历了先扩大、后减少、再上涨的过程。两者价差在3月10日达到上半年的最大值,后快速回落并于5月底形成上半年最低值,后再度上涨。

六、总结

2022年上半年国债期货经历了先涨后跌,再维持区间震荡的走势,整体走势以宽幅震荡为主。驱动国债期货上涨的因素在于央行出台了一系列总量宽松政策,这导致1月国债期货上涨明显。伴随着货币政策的边际收紧,国内疫情的多点爆发,经济基本面回落预期明显,这使得整个二季度国债期货震荡为主。对于未来的经济基本面,我们认为三季度经济有反弹可能性较大,基建和消费支撑作用预计明显,四季度后出口有回落风险,经济基本面对于国债期货的影响先空后多。流动性方面,二季度流动性整体宽松,伴随着6月后上海和北京的局部疫情得以控制,加之美联储加快加息步伐,我们认为货币政策进一步宽松概率降低,货币政策在下半年对于国债期货的支撑减弱。2022年上半年财政前置特点较为明显,专项债发行靠前,伴随着专项债发行渐进尾声,下半年财政政策对于国债期货的利空减弱,利空主要集中在三季度,后期财政政策的着力点会在留抵退税和加大政策支持中小企业。综合考虑经济基本面、政策面、流动性和价差结构,我们认为国债期货在下半年预计先跌后涨,整体以宽幅震荡行情为主,10年期国债收益率波动空间预计在2.7%-3.1%。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

仝晓燕 国债分析师

从业资格号:F0289423

投资咨询资格号:Z0010696

电话:0551-62861962

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍