铁矿石:终端需求改善不佳,偏弱震荡

成文日期:2022年5月25日

摘要

1. 进入5月以来,铁矿期货先抑后扬,整体呈现出区间震荡的态势。

2. 铁矿供应端长线看有增长预期但短期内仍较为平稳,因此目前影响黑色产业链价格的核心因素依然在终端需求疲弱,需警惕钢材对原料产生负反馈。

3. 预计铁矿石价格短期内将继续在750-860元/吨区间内偏弱震荡为主。

风险因素:俄乌局势、疫情变动、宏观氛围出现预期外的变动

一、行情回顾

(一)期货市场

进入5月以来,铁矿期货先抑后扬,整体呈现出区间震荡的态势,5月10日最低跌至到755.5元/吨,5月23日最高盘中涨至884元/吨。

图1:铁矿期货主力合约走势

数据来源:徽商期货研究所 、文华财经

(二)现货与外盘

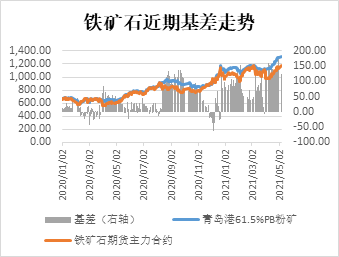

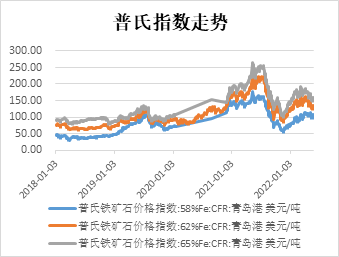

5月以来铁矿石现货价格也以高位回落为主。截至5月24日,根据Mysteel数据,国产铁矿石均价自月初1009.67元/吨一线回调至962.03元/吨,日照港61.5%PB粉价格自月初980元/吨回调至935元/吨,日照港巴粗62%自月初975元/吨回调至919元/吨。整体来看,基差依然维持在100元/吨附近小幅波动。普氏指数现货价格月内运行基本与港口现货价格趋势一致。

图2:铁矿基差走势 图3:外盘普氏铁矿石价格指数走势

数据来源:徽商期货研究所、钢联数据、Wind

二、产业链分析

(一)宏观

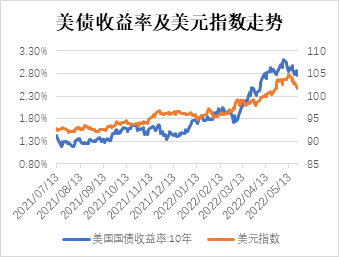

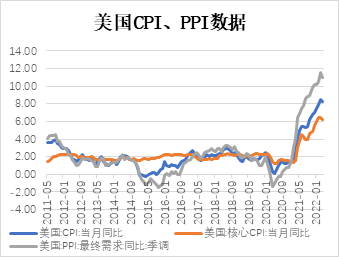

图4:美债收益率及美元指数走势 图5:美国CPI、PPI数据

数据来源:徽商期货研究所、Wind

美国4月CPI同比上涨8.3%,预期上涨8.1%,较3月有所回落,仍接近1982年夏季以来的最高水平。近期美联储票委密集发声,抗通胀立场坚定,紧缩政策升温,目前对于未来两次会议各加息50个基点的预期已多次被强化。近期美国经济数据表现不佳(美国4月零售销售环比升0.9%,预期升0.8%,前值升0.5%修正为升0.7%;美国5月Markit制造业PMI初值57.5,预期57.5,4月终值59.2;服务业PMI初值53.5,预期55.2,4月终值55.6;综合PMI初值53.8,预期55.5,4月终值56。摩根大通、标普均下调美国经济增长预期,联合国《2022 年中世界经济形势与展望报告》下调 2022 年全球经济增速至 3.1%,市场对海外经济下行的担忧升温。

(二)供应

1、国内供应

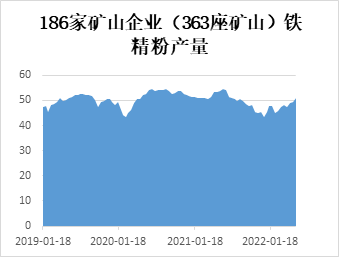

图6:国内矿山周度开工率 图7:国内矿山周度产量

数据来源:徽商期货研究所、钢联数据

根据Mysteel数据,截至5月20日国内186家矿山企业(363座矿山)产能利用率为65.26%,日均产量50.96万吨。年初以来国内供应维持宽松态势,产量和开工率环比抬升趋势较为明显。

2、海外发运及进口

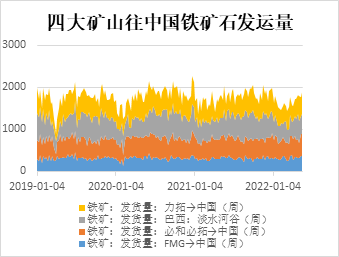

根据Mysteel数据,截至5月20日澳大利亚19港口铁矿石发货量1788万吨,巴西19港口铁矿石发货量674.4万吨,澳巴发货量环比稳步提升(去年同期为2603.4万吨);四大矿山发往中国铁矿石1883.4万吨(去年同期为2022.9万吨),其中FMG 354.2万吨,必和必拓526.9万吨,淡水河谷488.1万吨,力拓514.2万吨,环比继续小幅增长。

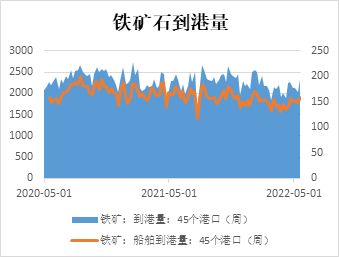

根据Mysteel数据,截至5月20日国内45港口铁矿石到港量2334.3万吨(去年同期为2456.6万吨),船舶到港量159条(去年同期为181条),环比上月同期继续小幅增长2.68%。

图8:四大矿山发运量 图9:铁矿石到港量

数据来源:徽商期货研究所、钢联数据

整体来看,除FMG外,另外三大矿山一季度产量和销量整体不及预期,但目前根据其发布的消息来看维持全年发运目标不变,因此铁矿石供应后期存在逐渐宽松的预期。

3、热点消息

印度政府突然宣布,5月22日起,印度政府正式上调铁矿石的出口关税,其中不同铁品位和品种的铁矿石出口关税上调至45%-50%不等。从进口量上看,2020年我国铁矿石累计进口11.70亿吨,其中进口排名靠前的国别分别为澳大利亚(7.13亿吨)、巴西(2.36亿吨)、南非(4640万吨)、印度(4484万吨)、乌克兰(2482万吨)。而到了2021年,铁矿石进口前五的国家并未发生变动,但其具体占比出现了小幅调整。2021年我国铁矿石累计进口11.26亿吨,其中澳大利亚(6.94亿吨)、巴西(2.38亿吨)、南非(4027万吨)、印度(3356万吨)、乌克兰(1745万吨)。在铁矿石总进口量下滑的背景下,除巴西保持稳定外,其他主要国家进口量均出现下滑。由于中澳关系恶化,来自澳大利亚的进口量出现明显下滑(降幅2.7%),印度、乌克兰降幅分别为25.15%、29.70%。今年以来,由于俄乌争端,导致进口自俄罗斯、乌克兰的铁矿石与去年同期相比继续下滑,其中乌克兰降幅13.32%,俄罗斯降幅17.48%。而来自印度的铁矿石进口1-4月缩减1306.04万吨,降幅高达70.89%。因此,可以说印度目前在我国铁矿石进口中所扮演的角色已经微乎其微(占比1.51%)。

总体来看,印度的铁矿出口量一直是主要铁矿出口国中弹性最大的。从具体的产品来看,此次关税调整对球团进口影响最大,其次是品位58%以下的印粉。印度球团矿在过去几年占我国进口球团30%以上,今年更是占到了40%以上,此次关税从5%调整到45%或进一步推高球团矿的溢价。同样在低利润状态下本就坚挺的低品矿也会因为减量而更加坚挺。不过,球团矿在总铁矿石进口量中的占比仅0.50%,因此对铁矿石的价格整体影响有限。

(三)库存

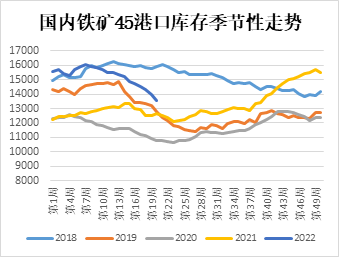

根据Mysteel数据,截至5月20日国内45港口铁矿石库存13558.37万吨(去年同期为12510.6万吨),环比上月同期下降7.93%。其中粗粉10369.75万吨,球团521.34万吨,铁精粉986.74万吨,块矿1680.54万吨。整体来看港口库存相比往年偏高,但铁矿库存继续从港口向钢厂厂内转移,钢厂主动补库意愿仍较为积极,因此铁矿港口库存仍处于去库趋势中。

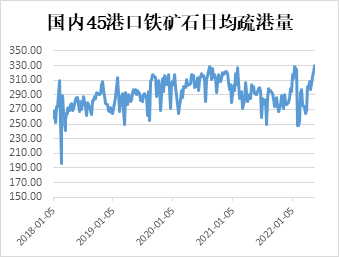

图10:铁矿石港口库存 图11:铁矿石疏港量

数据来源:徽商期货研究所、钢联数据、Wind

根据Mysteel数据,截至5月20日国内45港口铁矿石日均疏港量330.70万吨(去年同期为291.37万吨),环比上月同期增长7.28%,达到历史同期最高水平。

(四)需求

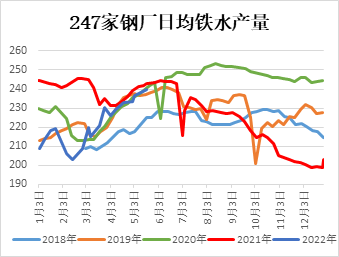

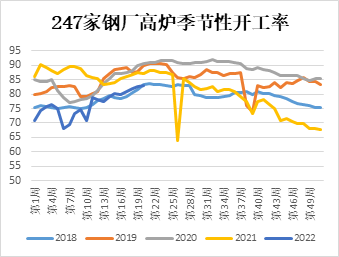

图12:钢厂日均铁水产量 图13:钢厂高炉开工率

数据来源:徽商期货研究所、钢联数据

根据Mysteel数据,截至5月20日全国247家钢厂日均铁水产量继续上升至239.53万吨(去年同期为243.7万吨),环比上月同期增长2.82%;高炉开工率83.01%(去年同期为87.23%),环比上月同期增长4.02%。今年以来由于冬奥会限产等因素钢厂铁水产量及高炉开工率始终低于往年,因此近几个月来供应增速恢复明显,但目前高炉开工率相较往年仍然偏低。截至5月20日,国内螺纹钢实际产量(5月前三周)为912.78万吨,环比上月同期下降1.22%。预计整个5月产量在1215万吨左右(去年同期为1490.15万吨)。总体来看,钢厂利润近期受到明显挤压,但铁矿需求相对仍维持较好态势。

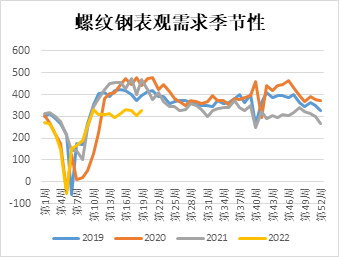

图14:螺纹表观需求 图15:房地产行业指标

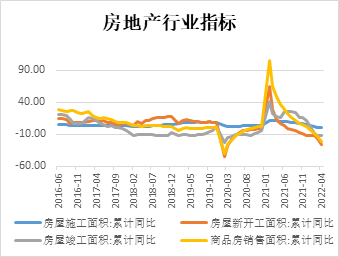

数据来源:徽商期货研究所、钢联数据

终端来看,目前钢材需求不容乐观。截至5月20日,国内螺纹钢表观消费量(5月前三周)939.87万吨,从季节性上看低于往年同期将近五分之一。从房地产行业各项指标来看,疫情冲击下房地产市场短期内难以恢复。销售端尚未看到企稳回升的迹象,导致民营房企资金流紧张,且土地市场成交持续低迷,从而拖累新开工、竣工,因此在相当时间内房地产将持续对于钢材需求形成较大拖累。

此外,前期钢厂利润随着原料的上行而大幅收缩,而最近随着原料价格的下跌,钢厂亏损未进一步恶化,根据调研除少部分成本控制的较好的钢厂小幅盈利几十块以外,多数高炉钢厂亏损的幅度也就是100-200元/吨左右,而电炉厂的亏损状况较为严重。目前钢厂存在由于物流不畅、终端疲弱而导致的厂库压力较大等问题,还有个别厂家资金状况也比较紧张,未来预计会有更多钢厂发布或者执行主动减产计划。

因此,从需求端来看疫情干扰仍未结束而钢材消费淡季将至,钢厂在利润收缩、厂库压力较大的情况下,市场预期偏悲观运行,负反馈的风险尚未释放完毕,可能对铁矿价格形成利空。

三、观点与策略

宏观经济上俄乌局势未彻底缓解,美联储加息路径明确,对大宗商品的中长期趋势产生明显压力。

基本面看,铁矿供应端长线看有增长预期但短期内仍较为平稳,因此目前影响黑色产业链价格的核心因素依然在终端需求疲弱,需警惕钢材对原料产生负反馈。此前发改委下发了粗钢压减政策的意见,目前市场解读分歧较大,有的认为一季度的钢材生产减量已经能够覆盖今年粗钢压减政策的预计减量,有的则认为粗钢压减从战略上是使钢铁行业向着高质量发展迈进,因此今年对钢材生产预计仍有一定压力从而影响原料需求。我们认为终端需求依然是衡量钢材产量乃至原料需求的关键因素,当下疫情逐步恢复的背景下市场有一定的看好需求恢复的预期,但需求恢复程度相对受限,仍需观察政策端发力情况。以目前政策端的力度,钢材需求及原料仍应以维持中长线偏空预期为主。至于印度提高出口关税对铁矿价格影响相对有限,可能会强化短期供应端偏紧的预期,但对铁矿中长线走势不会产生实质性影响。

综上所述,预计铁矿石价格短期内将继续在750-940元/吨区间内震荡为主,关注政策端利好释放及终端需求边际改善情况。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

陈晓波 工业品分析师

从业资格号:F3039124

投资咨询资格号:Z0014944

电话:0551-62868270

Email:chenxb@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍