4月份,国内豆棕油主力合约完成移仓换月,受俄乌冲突影响葵花油出口停滞,全球植物油供应收紧,09合约延续上行走势,豆油09合约刷新前高,截至25日,豆油09合约收盘价为10942元/吨,较月初上涨5.9%,棕榈油09合约收盘价为11136元/吨,较月初上涨16.7%。

4月USDA报告将巴西、巴拉圭大豆产量继续调降,全球大豆产量减少310万吨,供应进一步收紧;随后MPOB报告显示3月末马来西亚棕榈油继续去库存,库存降至147.3万吨,低于市场预期,豆棕价格大幅上涨。另外俄乌冲突持续发酵,乌克兰葵花油海运出口依然处于停滞,印度、欧盟主要需求国将进口需求转向棕榈油和豆油,较大提升棕榈油和豆油的短期需求;并且印尼再度限制散装和24度包装精炼棕榈油出口,导致全球植物油供应再度趋紧,豆棕油仍呈震荡偏强走势。

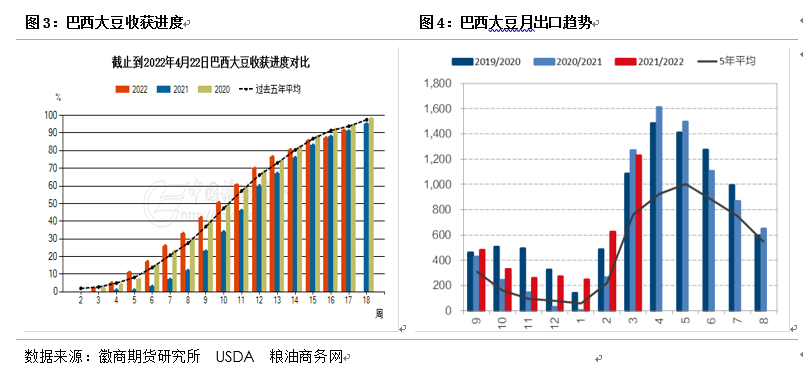

4月份USDA供需报告将巴西、巴拉圭产量继续调降,其中巴西产量从1.27亿吨下调至1.24亿吨。2021/22年度全球大豆产量减少310万吨,至3.5亿吨。目前巴西大豆收割基本完成,据农业咨询机构AgRural数据显示,截至4月25日巴西大豆主产州已经完成收获91.4%,与去年同期持平。随着大豆收获基本完成,产量调整空间缩小,市场关注点转移至巴西大豆出口进度上。

USDA预估巴西大豆2021/22年度出口量为8275万吨,上年度巴西总出口量为8165万吨,不过巴西压榨量明显高于上年水平,叠加产量下滑、农民惜售,后期USDA下调巴西年度出口量的概率增加。目前官方机构给出的巴西出口为7600-7800万吨不等。巴西全国谷物出口商协会ANEC称,2022年4月份巴西大豆出口量预计为1200万吨,高于一周前预期的1112万吨,但是仍然比2021年4月份的1567万吨减少23.4%。但是今年巴西出口进度较快,截至4月底,21/22年度巴西累计出口4647万吨,上年同期仅为3990万吨,5-7月我国大豆到港量增加,供应紧张有所缓解。

在南美大豆减产与结转库存下降,全球油料供应偏紧背景下,新年度美豆种植季容错率小,新季美豆产量稍有“风吹草动”,豆类行情或将波澜应对。3月底播种意向报告显示2022年大豆种植预计9095.5万英亩,同比增加4%,远高于2月展望论坛的8800万英亩,是美豆种植面积的天花板。最新USDA报告将种子用量从上年的1.02亿蒲增加到1.06亿蒲,增幅4%。目前美国玉米种植带遭遇降雨,播种迟缓,截至到4月24日美国玉米播种率为7%,去年同期为17%,近5年平均进度为18.6%。而美国大豆播种率为3%,去年同期为8%,五年均值为6%;大豆种植进度比玉米相对较快。由于大豆种植刚刚开始,后续天气影响或将逐步展开,4月以来,美国核心大豆产区天气良好,但西部边缘地带则不同程度受到干燥或洪水的影响,气象模型显示拉尼娜2季度期间仍将延续,播种初期仍有天气炒作可能。

印尼官方再度限制出口,在22日印尼总统宣布从4月28日禁止出口所有食用油及其原料,但是印尼棕榈油协会要求政府重新评估禁令对棕榈油行业负面影响后,出口限制所有松懈,允许出口毛棕榈油(CPO)和精炼漂白脱臭棕榈油(RBDPO),主要禁止精炼食用棕榈液油(RBD Olein),但印尼政府将密切关注进展。如果印尼的Olein供应不足,政府将考虑禁止CPO和RBDPO的出口。2021年印尼食用棕榈油出口结构中CPO和RBDPO仅占30%,而禁止的Olein棕榈液油出口占总食用棕榈油的比例为70%左右,每月出口减少约100万吨,全球棕榈油供应仍然趋紧。

(四)进口大豆到港 供应有所缓解

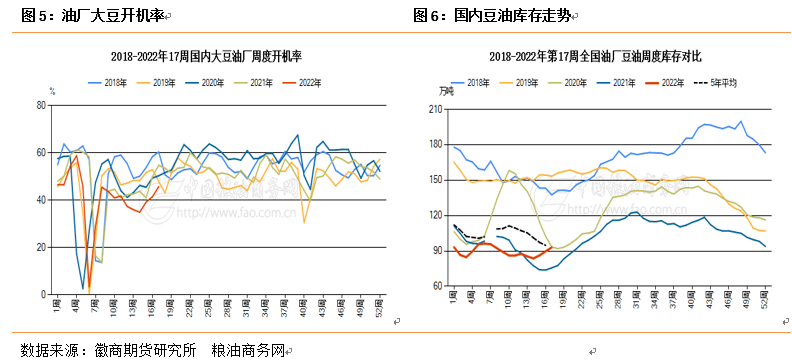

4月份,我国大豆供给不足的局面得到缓解。进口大豆到港量开始逐月增加,叠加国储每周50万吨的抛储。据中国粮油商务网预估4月到港已经回升至800万吨,5月进口大豆到港为950万吨,6月进口到港920万吨。自4月1日当周开启的每周定期抛储的拍卖成交量也逐步缩量,成交量分别为24.8万吨、24.3万吨、9.9万吨。拍卖成交的缩量也间接说明了市场预期大豆供给转为宽松。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍