成文日期:2022年4月25日

受新冠疫情影响,封锁区域猪车、饲料车流通受限,销区消费也接连受到影响。尤其是广东省政府4月13日首发本年调运新政,通知称自5月1日起,暂停省外屠宰用生猪调入本省,生猪调运被冲上风口浪尖,也成为猪价出现强势反弹的导火索,广东大型养殖公司开始带涨猪价,北方集团场跟涨,不过市场对高价所抵触,白条走货难度加大,订单下调,以及分割入冻库量调减,导致屠企主动减少宰量,价格下滑。

但4月23-24日,即上周末,北方市场价格又一次全面上涨,目前养殖端联合挺价,散户存在生猪惜售心态,南方生猪价格有稳有涨,养殖场按计划出栏,市场报价较乱,需求面无明显好转,但北方拉涨意向强烈。后市猪价将如何演绎?

据了解,4月22日第五批收储已结束,收储4万吨,但没有企业投标,实际成交0吨。

根据毛猪均价推算,22日全国毛猪均价在13.6元/千克,二号鲜肉在22000元/吨,而22日收储的挂牌价为21950元/吨,所以按22日收储当天的价格推算,不考虑其他因素,若投标成功,则面临亏损。此外,我们认为定点屠宰对企业资质上的要求、企业本身库存有货,对后市看好的预期,以及投标占用资金量大都是造成本批次零成交的原因。

我们认为收储本身对猪价来说很难有直接影响,反而更多倾向于情绪面的带动,分析猪价的核心还要回到供需面上。建议关注收储价格、流拍率、持续密集度,以及市场当下比较关注的国家层面是否会通过财政补贴资金建立冻品商业储备。

但4月23-24日,即上周末,北方市场价格全面上涨,目前养殖端联合挺价,散户存在生猪惜售心态,生猪供应较少,屠宰企业生猪采购不畅,目前消费端无明显起色。南方生猪价格有稳有涨,养殖场按计划出栏,市场报价较乱,需求面无明显好转,但北方拉涨意向强烈。预计短期内南北价格或再度上涨,但涨幅空间有限。

短期建议关注需求面影响,一是屠宰厂鲜销订单的变化,市场对于高价白条的接受度。由于未来5-8月也是养殖端出栏量环比下降时间段,需求端受新冠影响的变量是影响猪价的极大变量。二是,养殖场是否考虑延后出栏等动作。

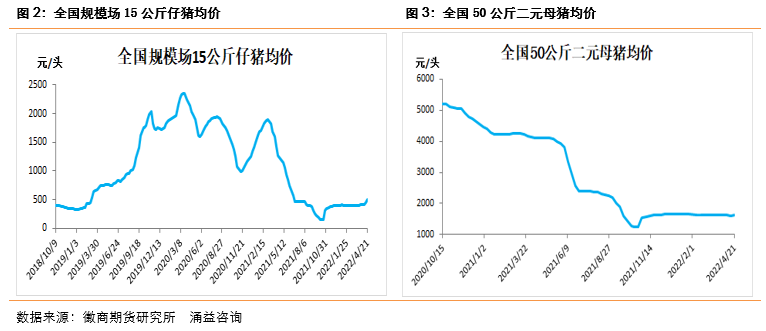

仔猪及母猪价格走势是市场补栏情绪的重要关注指标。2022年以来仔猪母猪报价相对稳定,前期补栏情绪一般,主要原因为有以下两单。一是养殖户对后市行情不看好。二是当下饲料成本较高,补栏风险大。

补栏情绪的升温,反映了产业端坚定看好后市的态度,也带动育肥猪价格上行,也激发了较为明显的做多情绪,对期货盘面形成利多。

(四) 当下仍处于供强需弱阶段

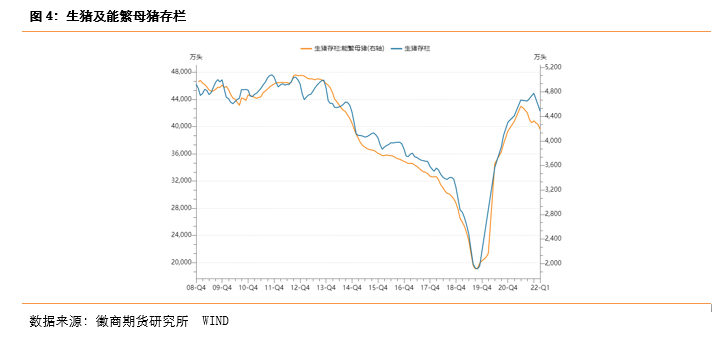

1.生猪及能繁母存栏情况

此外,现货价格出现明显上行后,将有效刺激养殖户进行压栏惜售的动作。长期的价格低迷后,深度亏损的产业看见了扭亏为盈的曙光,导致中小散户的出栏决策会受到明显改变。而大型养殖场的出栏决策弹性稍低,但如果出现集中式的压栏,实质的短期影响也会更大。上周整体的现货上涨中,部分集团养殖场区域性的减缓出栏节奏也是起到了一个较好的推波助澜的作用。

每年春节后需求下滑,屠宰量为年内低位水平,3-5月为传统消费淡季,鲜销需求一般。可以从历年屠宰量数据分析,也可以印证未来几个月仍是消费比较平稳的时间段。眼下新冠疫情会在不同时间对不同地区有不同程度的影响,但拉长来看全国,消费方面的影响仍可参照正常的季节性。

另外,从产业端了解到,毛猪价格跌至12元/公斤,开始考虑建冻品库存,毛猪价格跌至10元/公斤,大量建冻品库存。当下价格快速上涨,人为减少分割入库量,主冻品库存略降。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

尉秀 农产品分析师

从业资格号:F0300124

投资咨询资格号:Z0011345

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍