成文日期:2022月3月29日

摘要

二月下旬俄乌冲突开始,叠加国内陈粮销售进度慢于预期,玉米风头可谓一时无两。预计五一前,随着各地气温逐步回升,春耕逐步展开,国内主产区玉米种植户售粮积极性有望逐步提高,但俄乌局势带来的谷物供给紧蹙的担忧蔓延,叠加今年玉米面积或下滑,因而在六月新季小麦上市前,玉米供需局势依然偏紧,回调幅度或有限,国内玉米期现价格总体预计依然维持高位震荡格局。

策略:

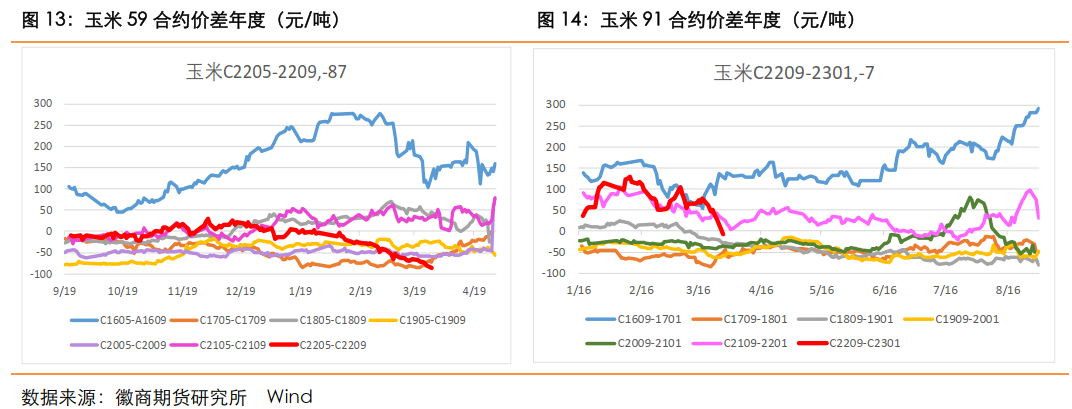

无论是59价差还是91价差均显示缩窄,因而建议单边可在远月回调做多头配置更为稳妥;套利方面则可逢高做59或91反套。

风险提示:地区冲突缓解、中储加大进口玉米投放力度

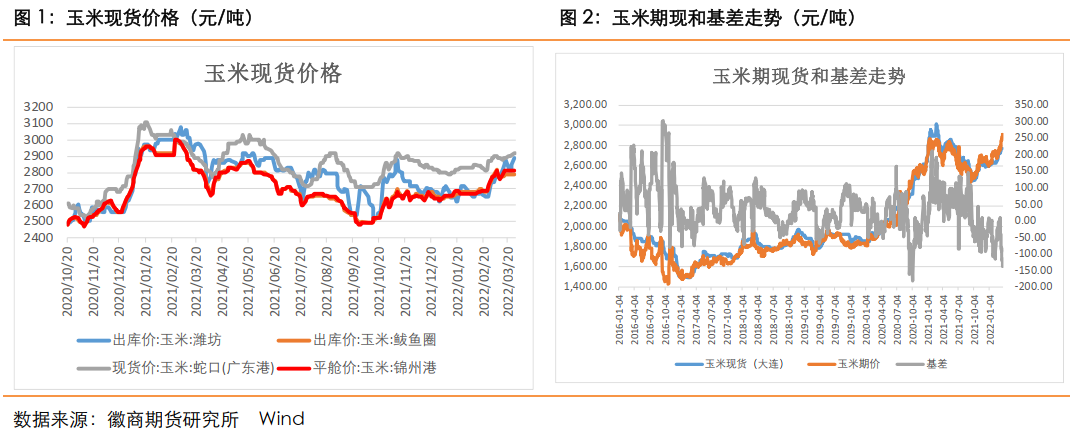

一、年后玉米高位运行

2022年3月以来,供应方面,随着气温回升,玉米主产区基层潮粮出货积极性增加,基层种植户余粮目前基本只有三到四成左右。截止2022年第13周,东北地区平均售粮进度为84%(黑龙江售粮进度88%,吉林79%,辽宁89%,内蒙古87%),与去年同期基本持平;华北地区售粮进度为76%(其中山东73%,河北近67%,河南76%),低于去年同期约7个百分点左右。目前华北地区售粮进度依然较去年偏慢,但目前现货高位运行,地趴粮的销售难度得到缓解。

需求方面,3月份是下游需求疲软期,多数贸易商基本维持边看边收的购销策略,用粮企业也是随采随用为主,真正建立较多库存的企业并不多,并且下游企业坚信政策宏观调控下,玉米高位行情很难延续。替代方面,由于俄乌战争原因,国际小麦价格持续上涨,国内小麦价格水涨船高,而由于目前华北地区小麦现货已然高于玉米250~300元/吨左右,小麦替代已经基本退出饲料领域,市场需求重新转向玉米,支撑玉米价格。不过3月10日定向稻谷拍卖重启每周100万吨,市场预估有2800万吨左右,届时也会部分缓解玉米供应紧蹙的局面。

二、地区冲突之下的新陈交替易涨难跌

(一)美国新季玉米播种面积增幅或不如大豆

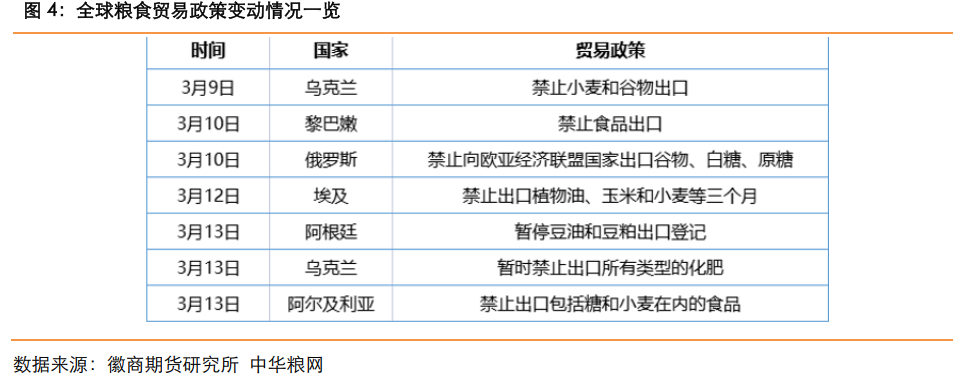

在美国农业部3月供需报告中,全球玉米供需格局中,将阿根廷玉米产量下调100万吨至5300万吨,巴西玉米产量维持在1.14亿吨;印度和俄罗斯玉米产量增加,但阿根廷和南美产量的下降部分抵消了全球玉米产量增幅。

而美国3月的供需平衡表中,将2021/22年度美国玉米乙醇消费用量调增了0.25亿蒲至53.5亿蒲,美国玉米出口量也上调了0.75亿蒲至25亿蒲,因而美国玉米结转库存从 2 月报告中的 15.40 亿蒲下降至3月的 14.40 亿蒲,低于此前市场预估的14.79 亿蒲。总的来看,3月报告中全球玉米消费增加的增幅高于出口量下滑的部分,因而全球玉米库存较2月下调了125万吨至3.0097亿吨,因而本次报告数据为中性偏利多,虽然俄乌冲突有局部缓解的迹象,但在战争仍有可能影响两国新季玉米春播的预期之下,美玉米回落空间受限。

美国农业部(USDA)将于北京时间4月1日凌晨0点公布3月种植意向报告,路透社最新的预估数据显示:预计美国2022年大豆种植面积为8872.7万英亩,高于2022年2月展望论坛预测的8800万英亩,高于2021年最终种植面积数据的8719.5万英亩;预计美国2022年玉米播种面积为9200万英亩,与2022年2月展望论坛预测相一致,低于2021年最终种植面积数据的9335.7万英亩;预计美国2022年小麦种植面积为4777万英亩,低于2022年2月展望论坛预测的4800万英亩,高于2021年最终种植面积数据的4670.3万英亩。

此前Pro Farmer,Informa和美国农业部预计分别对今年美国玉米播种面积进行预估,Pro Farmer预计2022年美国玉米播种面积为9190万英亩,低于去年播种面积9335.7万亩;Informa预测2022年美国玉米面积预计为9141.9万英亩,低于1月26日预测的9148.9万英亩,也低于2021年水平;USDA预估玉米种植面积为9200万英亩,大豆播种面积为8800万英亩。

综合来看,四大机构的数据不尽一致,但差别不大,均预计今年大豆的面积增幅增加而玉米面积减少。其实美国的大豆和玉米的播种面积跟国内一样存在争地的情况,由于国际化肥价格飙涨因而农户更愿意选择对化肥要求没那么高的大豆。目前来看只要新季面积不是比预期增很多的话就不会有大的利空,预计未来美盘大豆玉米价格依然维持高位运行。

(二)战争对我国谷物影响主要体现在价格端

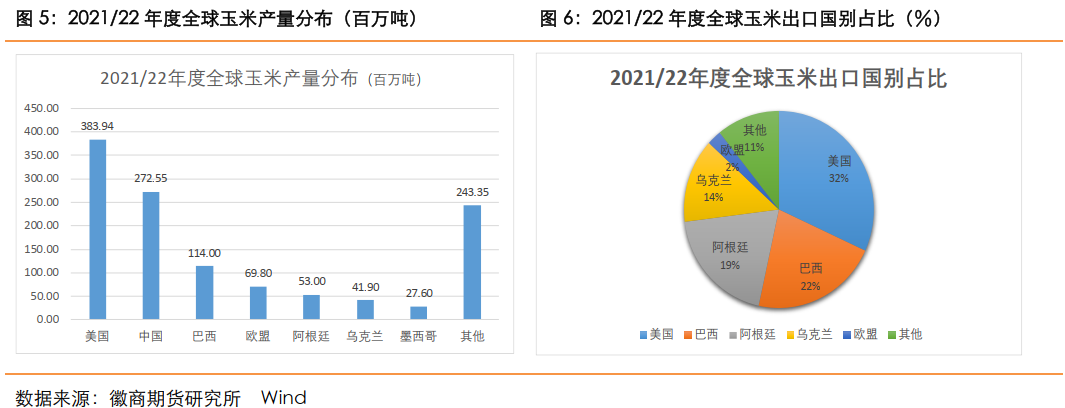

目前俄乌局势仍然焦灼,战争对粮食市场的影响还在加深。部分国家开始收紧出口政策,粮食进口国面临供应短缺压力,粮食价格震荡不安。对比2020年年初的全球原粮出口国的出口政策,第一是本次涉及的国家更多,牵涉的农产品品种更广,因当时只有疫情的不确定性,而今年还新增了战争的因素;第二是2020年年各国只是提升了部分农产品关税,且设置了时间节点,但今年各国就是干脆宣布停止本国的农产品出口,以保障国内供给为首要目标,因而能看出粮食引发的供给担忧未来或深化。

从全球玉米的产能分布和出口情况来看,产量前三名为美国、中国和巴西,中国基本自己给自足,出口很少,而阿根廷和乌克兰虽然产量占比不高,但由于出口量大,因而在全球出口贸易中占据第三和第四位,USDA三月报告数据显示,乌克兰2021/22年度乌克兰玉米产量4190万吨,出口预计为2750万吨,占据全球总出口的14%。

关于玉米的替代谷物小麦,因考虑到冲突和制裁或会对俄罗斯出口贸易的影响,美国农业部3月供需报告中将2021/22年度俄罗斯小麦出口量减少了 300 万吨至 3200 万吨,将乌克兰小麦出口量减少了 400 万吨至 2000 万吨,但将澳大利亚小麦和印度小麦出口量分别增加 200 万吨和 150 万吨至 2750 万吨和 850 万吨,则抵消了减少部分。还有一点就是,美国农业部并没有将全球小麦最大需求主体欧盟的小麦的进口量做出额外调增,或认为小麦价格高企会引发其他替代品的需求增加,直到北半球进入收获季。但中期来看,其他替代品的价格也会跟随上涨。

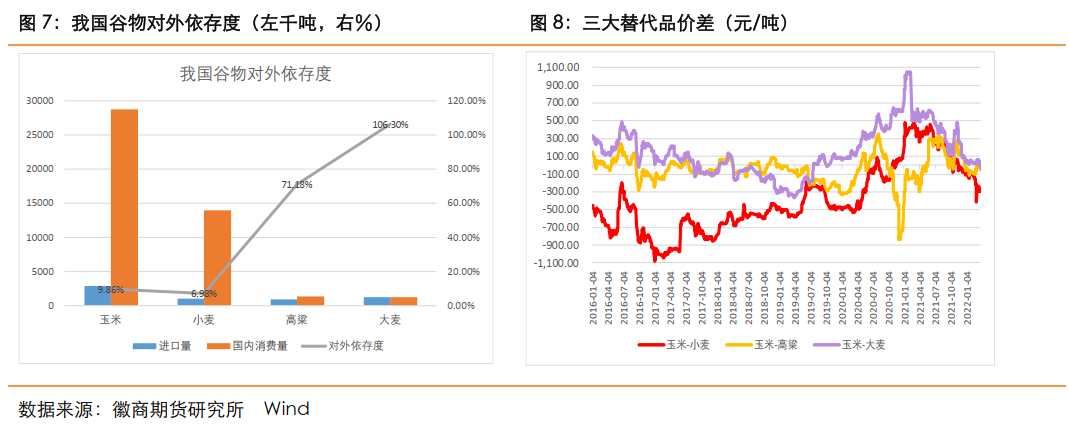

对于我国而言,玉米,小麦,高粱和大麦这四种谷物,前两者的对外依存度不高,且玉米的进口来源国主要是美国和乌克兰,但2021年全年我国进口乌克兰玉米共824万吨,占国内总需求的2.86%,因而总体影响不大,虽然市场预期国内今年减少,且乌克兰玉米种植因受到影响将锐减,但市场需求或转向巴西或阿根廷等其来源国。而我国小麦进口主要来源是澳大利亚、美国、加拿大这些并未参与战争的国家。

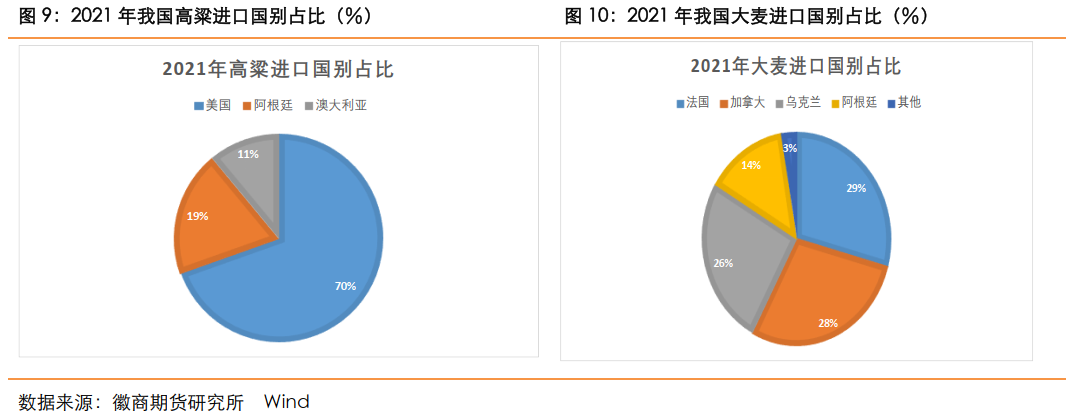

对于高粱和大麦,虽然我国进口依存度较高,但高粱进口主要来源国为美国、阿根廷和澳大利亚,而大麦的进口主要来源国是法国、加拿大、乌克兰和阿根廷,其中乌克兰进口量为321.41万吨,占国内总消费的27.31%。大麦的进口来源预计会受到影响,但或会转向其他的国家。

(三)各国化肥禁止政策推升种植成本

俄罗斯是所有主要农作物肥料的主要供应国。3月10日,俄罗斯表示将禁止向“不友好”国家出口化肥。消息一出来,国际粮食市场大幅震动,全球化肥价格即将开启新一轮的上涨。据IFA统计,2020年俄罗斯生产钾肥约1350万吨,约占全球钾肥产量的20%,出口钾肥约1084万吨,约占全球贸易量19%。叠加此前白俄罗斯钾肥被禁止出口,全球合计约30%以上的钾肥供应将受到影响。

整体来看,虽然谷物供给方面对我国影响并不大, 但各国无论是谷物还是化肥的禁止出口政策,都推升了全球粮食短缺的恐慌情绪,供给短缺必将从价格上面找回平衡,这对北半球的春季备播无疑产生很大的影响,间接推升国内CPI。

三、其他谷物对玉米冲击分析

(一)陈小麦陈稻谷拍卖影响

初步统计,目前国家临储麦剩余库存量在4550万吨左右,同比下降1200万吨左右。由于流通市场小麦数量偏紧,估计政策性小麦仍将继续受到市场追捧。本轮小麦价格暴涨暴跌,既有外部因素刺激,也有内部供需的缺口,导致部分市场主体购销行为超出理性。

从国内的供给方面看,我国小麦库存充裕,陈季基本做到自给自足,目前流通市场小麦已经不多,但政策性小麦拍卖及各级储备粮轮换销售持续投放,尤其3~4月份地方轮换小麦处于集中出库期,投放力度增加,市场粮源供应基本可以满足刚需;从需求方面看,随着气温升高,面粉走货进入阶段淡季,企业开工率降低,且由于小麦价格过高,因此也退出了饲企的替代需求市场。

从国家调控来看看,近日国家发改委在国新办新闻发布会上表示,要做好粮食保供稳价工作,保障粮食安全,严厉打击捏造散布涨价信息、囤积居奇、哄抬价格等违法违规行为,特别是对资本恶意炒作将予以坚决打击。预计短期内小麦价格将延续高位区间震荡态势,再度大涨大跌的可能性均不会大。不过随着时间推移,新季小麦上市期临近,麦价波幅或加大。

(二)国内新季玉米小麦供给下滑预期犹在

由于今年国家扩大豆扩油料的决心和力度均较大,主产区的农户们为了赚轮作补贴,目前预计黑龙江大豆面积保守增加了30~40%,那么玉米面积势必会相应减少。农业农村部的数据显示,2021年冬小麦播种面积和上一年持平,这意味着,全国冬小麦播种面积在3.35亿亩左右,而其中,有1.1亿亩晚播,接近三分之一,目前苗情涨势复杂。这也正是农业农村部指出今年的夏粮“面临空前挑战和困难”的原因。面对玉米新季面积减少叠加新季小麦的双重供给担忧,支撑价格回落空间有限。

四、玉米内外季节性特征分析

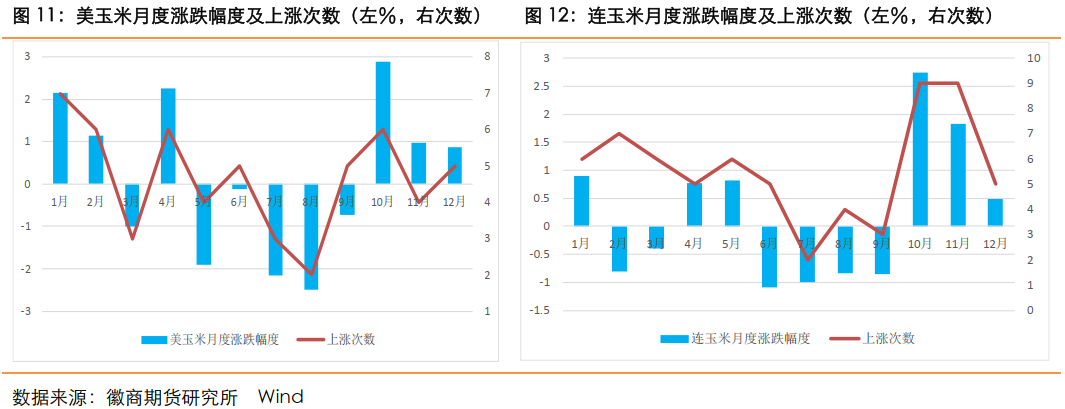

内外玉米期价方面,CBOT玉米全年的上涨次数最多的月份是1月的7次,平均涨幅最大的是10月的2.89%,连玉米上涨次数最多和平均涨幅最大的都是10月的9次和2.74%。跌幅来看,CBOT玉米全年下跌次数最多和平均跌幅最大的都是8月的8次和2.49%,而连玉米下跌次数最多是7月的8次,平均跌幅最大的却是6月的-1.08%。原因是国际上新作玉米9月上市,8月的提前反应;而国内玉米6~8月基本是国储陈玉米轮换拍卖,大量供应市场的时间节点。

目前来看国内玉米四五月份在历史走势上属于易涨难跌,再加上今年的特殊年份,后市有望继续维持偏强震荡走势。

五、后市策略

二月下旬俄乌冲突开始,叠加国内陈粮销售进度慢于预期,玉米风头可谓一时无两。预计五一前,随着各地气温逐步回升,春耕逐步展开,国内主产区玉米种植户售粮积极性有望逐步提高,但俄乌局势带来的谷物供给紧蹙的担忧蔓延,叠加今年玉米面积或下滑,因而在六月新季小麦上市前,玉米供需局势依然偏紧,回调幅度或有限,国内玉米期现价格总体预计依然维持高位震荡格局。

策略:

无论是59价差还是91价差均显示缩窄,因而建议单边可在远月回调做多头配置更为稳妥;套利方面则可逢高做59或91反套。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

刘冰欣 农产品分析师

从业资格号:F3085971

电话:0551-62868270

Email:liubx@hsqh.net

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍