成文日期:2022年3月28日

摘要:

3月份以来受俄乌局势影响,贵金属板块波动较大。3月上旬双方发生实质性交火冲突,全球风险资产大幅下挫,市场避险情绪急剧升温,贵金属、美债收益率、美元指数等避险资产震荡走高。3月中旬以来,俄乌双方进行多轮谈判,紧张局势有所缓和,受此影响贵金属回调整理。近期双方局势并未有实质性进展、美联储3月利率决议符合市场预期叠加美国通胀水平维持高位,贵金属或维持震荡,长期关注贵金属多配价值。

北京时间3月17日凌晨,美联储宣布加息25个基点,将联邦基金利率目标区间提高至0.25%—0.5%,这是2018年以来美联储首次加息。美联储表示未来还将继续加息,并从5月开始缩表。利率决议声明称,俄乌冲突对美国经济的影响高度不确定,但是短期内冲突本身和相关事件很可能会对通胀增加额外的向上压力,并使经济活动承压。美联储主席鲍威尔在随后的讲话中传递出鹰派的信号,他将美国通胀问题放在了首位,并称美国的劳动力市场供需紧张程度已经到了“不健康的水平”,工资增长需要放缓从而使通胀降温。3月加息的时间和幅度均符合市场预期,但美联储当局对通胀仍表示担忧并大幅调高了对PCE 和核心PCE预期。

综合看,短期俄乌局势并未取得实质性进展,双方关系仍具有较大不确定性,因此避险情绪对贵金属价格支撑也存在较大不确定性。美联储3月加息落地,且市场对今年加息节奏和幅度等均做出预期,若美联储加息节奏不符合市场预期,那么届时贵金属价格或波动加剧。但中长期看,通胀水平维持高位或对贵金属价格构成较强支撑,关注贵金属多配价值;但伴随着通胀持续抬升也不排除美联储频繁加息和更快缩表,流动性紧缩仍会对贵金属构成压制。

风险点:经济复苏不及预期,政策不及预期等

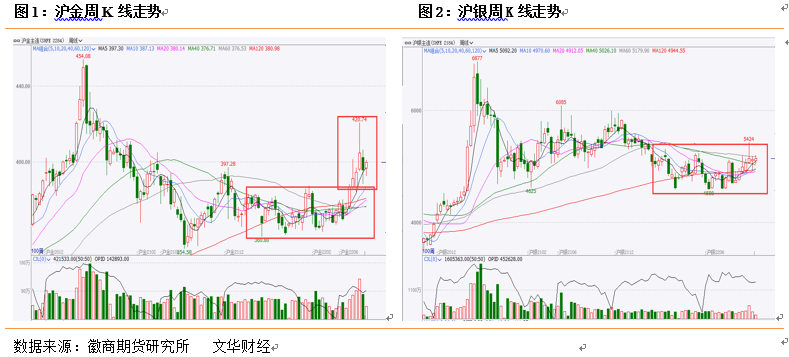

一、行情回顾

3月份以来受俄乌局势影响,贵金属板块波动较大。3月上旬双方发生实质性交火冲突,全球风险资产大幅下挫,市场避险情绪急剧升温,贵金属、美债收益率、美元指数等避险资产震荡走高。沪金主连于3月9日突破420元/克整数关口,创2020年9月份以来新高。3月中旬以来,俄乌双方进行多轮谈判,紧张局势有所缓和,受此影响贵金属回调整理。近期双方局势并未有实质性进展、美联储3月利率决议符合市场预期叠加美国通胀水平维持高位,贵金属或震荡偏强运行。

二、美国通胀继续飙升利多贵金属

北京时间3月10日晚间,美国劳工部公布的数据显示,2022年2月美国未经季调的CPI同比涨幅为7.9%,创1982年1月以来新高。2021年2月以来,美国CPI同比涨幅就不断爬升,并屡创新高。分类别看,2月能源指数同比上涨25.6%,食品指数上涨7.9%,分别是1982年8月和1981年7月以来的新高。交通运输指数同比上涨21.1%,较上月回升0.2个百分点。食品指数同比上涨7.9%,较上月扩大0.9个百分点;居住指数同比上涨5.9%,较1月回升0.2个百分点。除了能源、居住和食品涨幅较大,美国2月CPI还呈现普涨态势,娱乐、家具用品和维护、个人护理均出现上涨。

从环比来看,美国通胀呈现加速态势。季调后,2022年2月美国CPI环比上涨0.8%,较1月环比涨幅加快0.2个百分点。对2月CPI环比涨幅贡献较大的有能源、居住和食品,其中能源价格指数环比上涨3.5%,贡献了美国2月CPI环比涨幅的近三分之一。

今年全球经济或持续恢复,对能源需求将维持高位。此外,2月24日俄乌冲突升级后,国际油价大幅攀升,预计3月通胀水平或继续抬升。俄乌冲突仍在持续,当地时间3月23日,俄总统普京宣布,俄罗斯在向不友好国家供应天然气时将改用卢布进行结算。只能用卢布支付势必将影响欧洲进口天然气的交易,在供应下降的担忧下,能源价格或仍有上涨空间,这也将进一步推动全球通胀水平抬升。美联储在3月利率决议公布的对经济指标预期中大幅上调了对PCE与核心PCE预期,显示美联储对未来通胀水平担忧,同时也向市场传递美国通胀或长时间维持高位的预期。除美国外,欧洲地区通胀水平也持续走高,英国2月CPI同比涨6.2%继续创30年新高。全球通胀水平持续走高,也将对全球经济复苏带来一定压力,同时也将加快全球流动性收紧步伐。

通胀高企对贵金属的影响主要包括两方面。一方面,随着通胀水平持续攀升将加速美联储收紧政策,从而利多美债收益率和美元指数,进而利空贵金属。其次,高通胀引发通胀对冲需求,在通胀飙升的情况下,贵金属抗通胀需求大增从而利多贵金属价格。

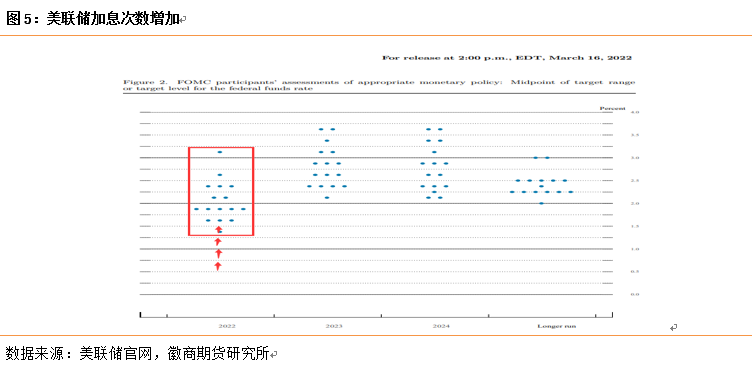

三、美联储3月加息落地,今年或加息6次

北京时间3月17日凌晨,美联储宣布加息25个基点,将联邦基金利率目标区间提高至0.25%—0.5%,这是2018年以来美联储首次加息。美联储表示未来还将继续加息,并从5月开始缩表。本次有一名FOMC委员对此决定投了反对票,反对者圣路易联储主席布拉德主张,本次加息50个基点。这是一年半来美联储的决议投票首次出现反对票。

美联储联邦公开市场委员会的声明称,俄乌冲突对美国经济的影响高度不确定,但是短期内,冲突本身和相关事件很可能会对通胀增加额外的向上压力,并使经济活动承压。为了实现最大就业和通胀在长期保持在2%的政策目标,联邦公开市场委员会决定将联邦基金利率的目标区间提高至0.25%—0.5%,并且预计继续加息是“合适的”。此外,联邦公开市场委员会还预计在接下来的货币政策会议上缩减美国国债和按揭支持债券的规模。

本次会后公布的美联储官员预期未来利率水平点阵图显示,相比去年12月上次发布的点阵图,本次美联储决策者的加息预测更为激进。若以一次加息25个基点估算,本次所有联储官员都预计,除了本月加息外,今年还将加息至少四次。除一人外,其他15名官员都预计今年利率将超过1.5%,共有12人预计今年利率将超过1.75%,即占总人数75%的官员预计今年还将加息六次。共有7人预计今年利率将超过2%,即超过40%的官员预计今年还将加息七次。而上次有12人预计今年利率在0.75以上、即三分之二的官员今年将加息三次。

本次点阵图还显示,16名官员中,共有11人、占比将近70%的官员预计2023年利率将超过2.5%。这意味着,若今年共加息七次、年末利率升至1.75%,多数官员预计明年还将加息三次。

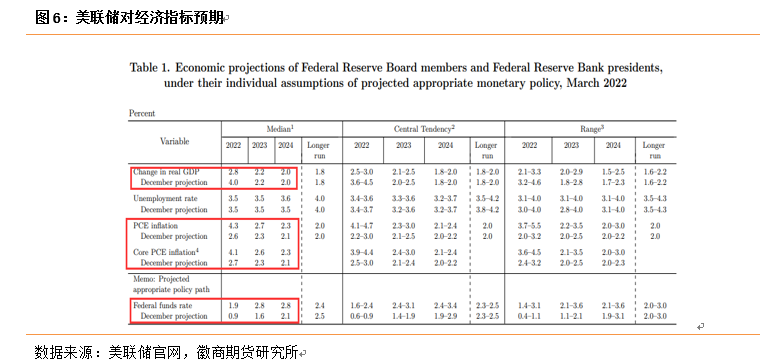

根据此次会议上发布的经济预测,美联储预计2022年美国PCE同比上涨4.3%,较2021年12月预测的2.6%大幅提升。另外,美联储还预测2023年和2024年PCE同比上涨2.7%和2.3%,均较2021年12月的预测有所提高。并下调今年GDP增速预期,2022年GDP预计增长2.8%,较去年12月公布的上次预期增速4.0%下调1.2个百分点,2023年和2024年的GDP预期增速并未改变,分别为2.2%和2.0%。

在新闻发布会中,美联储主席鲍威尔讲话传递出鹰派信号,他将美国通胀问题放在了首位,并称美国的劳动力市场供需紧张程度已经到了“不健康的水平”,工资增长需要放缓从而使通胀降温。美国通胀已经高于美联储长期2%的目标,美国的总需求非常强劲,瓶颈和供应约束限制了生产恢复的速度。这些供给侧的扰动比预期持续的时间更长,力度更大,价格上涨压力已经广泛传播到商品和服务的各个方面。另外,较高的能源价格推高了整体通胀。俄乌冲突导致的石油和其他大宗商品价格上涨,给美国短期通胀增加了额外的压力。整体看,3月份加息的时间和幅度均符合市场预期,但美联储对经济复苏、通胀维持高位表示担忧,不排除美联储加快紧缩节奏。短期看美联储3月加息落地,货币政策影响或有所减弱,目前市场关注的焦点或转移至美联储官员讲话及相关经济数据发布,中长期看,政策收紧预期将对贵金属构成压制。

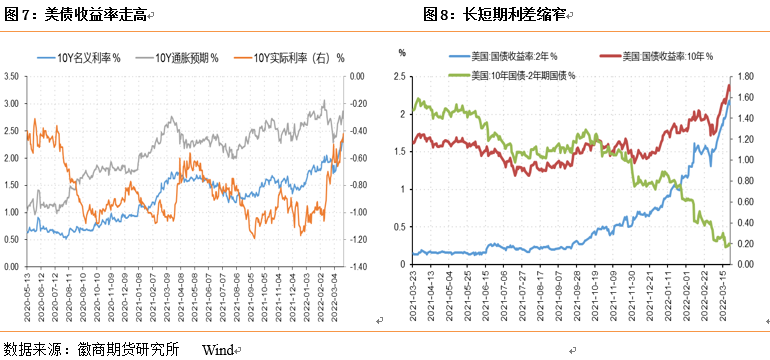

四、美债收益率、美元指数走高施压贵金属

3月份以来受地缘政治冲突及美联储加息预期影响,美元指数震荡走高,3月7日逼近100整数关口创2020年5月份以来新高。随后俄乌局势缓和,美元指数有所回落但依然维持较高水平。展望后市,美元指数或维持震荡偏强走势,一方面美国经济基本面强劲复苏对美元构成支撑;其次,伴随着通胀水平抬升,美联储加息幅度或超出市场预期,这也利多美元。

美债收益率方面,今年2月份以来各期限美债收益率持续攀升。而作为核心的衰退指标2/10年期美收益率差值,在3月23日只有19个基点,距离倒挂仅有一步之遥。美国圣路易斯联邦储备银行统计数据显示,1976年以来,除了1998年,2/10年期美债收益率每次发生倒挂后,美国经济都陷入了衰退,不过时滞有长有短,从10个月到33个月不等。短期看,伴随着美联储加息预期持续升温,短期美债收益率或继续走高,在经济复苏预期下长期美债收益率仍有上行空间,这将对贵金属价格有一定压制,但随着政策持续收紧终将不利于美国经济恢复,可能会引发经济衰退风险。

五、地缘局势紧张,增加贵金属避险需求

近期俄乌局势是影响贵金属价格的重要因素。2月份以来,俄乌局势愈发紧张并引发实质性交火。欧美等国对俄罗斯进行相应制裁后引发原油等大宗商品价格大幅飙升,贵金属价格受此影响震荡上行。双方也进行多轮谈判,但谈判结果不尽人意,3月23日俄乌谈判仍在线上继续进行。由于乌克兰方面有明确的和原则性的立场,因此谈判在进行中遇到了重大困难。

短期看,俄乌进一步冲突的可能性较低,预计双方或将继续进行谈判。当前俄乌冲突不仅引发短期政治、经济和社会动荡,对国际社会而言,更加剧了世界各国对立,不确定性增加,避险情绪或升温,这将对为贵金属带来配置价值。

六、投资机会与风险

综合看,短期通胀持续抬升、俄乌局部冲突或将继续等对贵金属价格产生积极影响。但中期受美联储加息压力,贵金属或面临一定压力。待美联储货币政策调整落地,继续关注贵金属利空出尽行情。

风险点:经济复苏不及预期,政策不及预期

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

从姗姗 徽商期货贵金属分析师

从业资格号:F3044663

投资咨询号:Z0015333

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍