成文日期:2021年12月23日

摘要

2021年沥青绝对价格跟随原油上涨,相对价格要弱于油价,预计进入2022年大趋势行情难以再现,区间震荡上扬行情加剧,建议重点关注:

1.一季度供应收缩,供需存在错配空间

2.炼厂可能继续维持“高利润”情况

3.终端需求好于2021年

4.多空交织,油价震荡上扬

5.风险提示:区间震荡下注意交易节奏

一、宏观经济与国际油价

(一)宏观经济

1.2022年重点关注经济复苏与美联储政策收紧

目前欧美经济依然处于稳步复苏阶段,虽有疫情扰动,但对经济复苏冲击逐渐弱化。随着美联储政策边际收紧加快,预计明年海外需求可能会出现一次放缓过程,但经济整体依然复苏向上。

通胀水平:2021年受疫情和全球央行持续宽松货币政策导致全球通胀水平大幅攀升。美国通胀持续创历史新高,11月CPI同比大涨6.8%创近40年新高,能源、食品价格飙升是推动CPI上行的重要动力。美联储已经放弃了通胀是“暂时性”的表述。在12月利率决议中,美联储对通胀表示担忧,并上调今明后3年的通胀预期等。伴随着原材料、能源和食品价格走高,预计明年上半年美国通胀仍有上行的空间,但随着美联储政策收紧预期持续升温,下半年通胀可能会有所回落。

就业方面:2021年美国就业市场持续改善,虽有部分月份受疫情冲击影响,但整体表现依然乐观,失业率、初请失业金人数持续走低。美联储12月利率决议中表示随着疫苗接种加速和政策支撑,就业机会稳步增加,失业率大幅下降,并强调加息要考虑到是否实现充分就业。而在去年9月到今年11月美联储一直盯住的目标是通货膨胀,因此明年美国的就业指标将成为美联储重点关注的对象。

利率水平:2021年上半年全球央行延续应对疫情采取的低利率政策。进入下半年,随着经济持续复苏、通胀水平持续抬升,部分国家已纷纷采取加息措施。6月份之后美联储关于货币政策表态逐渐收紧,市场预期美联储加息预期大幅升温。12月利率决议中,美联储全部官员认为明年将进行加息,且三分之二的官员认为明年至少加息三次。展望明年,预计全球央行或进入紧缩周期,流动性将进一步收紧。美联储明年下半年大概率进入加息周期,随着美国国债利率攀升,全球资金或将面临一定压力。此外,随着美国进入加息周期,新兴市场国家借入的大量美元债务会快速膨胀,这些国家可能面临一定债务危机,并最终可能导致新兴市场国家货币崩盘,从而引发一系列连锁反应。

美元指数:2021年随着美国经济持续复苏、美联储政策收紧预期逐渐升温,美元指数震荡走强。展望明年,美元指数大概率维持震荡偏强走势,12月利率决议显示明年美国将会进入加息周期,此外,美国经济恢复情况好于欧洲等国家,这将继续支撑美元指数攀升。

(二)国际油价

1.2022年多空交织,油价震荡上扬

2021年原油市场的供需错配带动油价年度同比上涨66.5%。全球疫情逐步控制,经济复苏驱动需求情况下,供应并未同步恢复,带动2021年Brent价格最高涨至86.1美元/桶,是2018年10月以来的最高值;进入2022年预计国际油价趋势性行情并不明显,在供需数据利好,经济政策收紧情况下,油价将呈现震荡上扬趋势。

其一,欧美经济强复苏支撑刚性需求是油价上涨的主要驱动力。美国制造业、非制造业PMI数据大幅领先于疫情前水平,非农就业数据也表现良好,截止最新美国制造业PMI数据在61.1,高于疫情前三年(2017-2019年)平均水平5.2,11月非制造业PMI在69.1,高于疫情前三年平均水平11.9。预计2022年经济持续复苏背景下刚性需求依然存在,但继续大幅上行的驱动力减弱,需求同比增速放缓。

其二,经济复苏强劲下,原油供应并未恢复,此消彼长下油价有望继续攀升。最新数据显示,美国石油钻井数在579座,而疫情前三年平均钻井数量在950座,相比之前依然有371座恢复的缺口;不过,因对石油开采的投资在减少,或许导致后期全球原油供应量恢复缓慢,沙特能源部长萨勒曼(Abdulaziz bin Salman)在12月接受采访时表示,由于化石燃料投资减少,到2030年全球石油产量将下降30%,他还预计,由于在勘探和开发新资源上的投入不足,2030年石油日产量可能减少3000万桶,这意味着日产量不足7000万桶。

其三,高通胀情况下,美国收缩的经济政策将会打压油价涨幅。美国通胀持续创历史新高,11月CPI同比大涨6.8%创近40年新高,能源、食品价格飙升是推动CPI上行的重要动力。美联储已经放弃了通胀是“暂时性”的表述,在12月利率决议中,美联储对通胀表示担忧,并上调今明后3年的通胀预期等,市场对美国加息预期更加浓烈。

二、沥青现货市场

(一)价格趋势

1.绝对价格震荡上扬,相对价格走强

| |

2021年沥青价格紧随原油上涨,1-12月期货盘面平均收盘价格在3088元/吨,年度同比增长489元/吨或21%,山东沥青现货主流成交均价在2951元/吨,年度同比上涨23%,需求驱动不足,相对价格涨幅低于油价。

首先,沥青为原油的直接下游产品,价格与原油相关性达90%左右,2021年全球经济的复苏下,国际油价年度同比上涨66%,Brent平均收盘价格在68.67美元/桶,带动沥青期现货价格均呈现上涨。

其次,沥青下游需求偏弱,导致沥青价格涨幅低于油价。2021年为“十四五”开局之年,多条道路处于规划阶段,沥青刚性需求减弱;此外,资金紧张也是拉低2021年刚性需求的主要原因之一。

预计2022年在国际油价震荡上扬情况下,沥青绝对价格表现震荡上扬趋势,相对价格与油价差距可能缩减,在交易上2022年沥青市场节奏重于趋势。一季度2022年沥青供应量缩减,二季度产量逐渐恢复,三季度需求旺季可能好于2021年,四季度供需平衡。据隆众资讯数据显示 ,截止2021年底,中国共有1530万吨/年的沥青产能处于停工检修状态,预计开工日期尚不能确定。

(二)市场供应

1.原油配额限制,2021年产量不及预期

| | ||

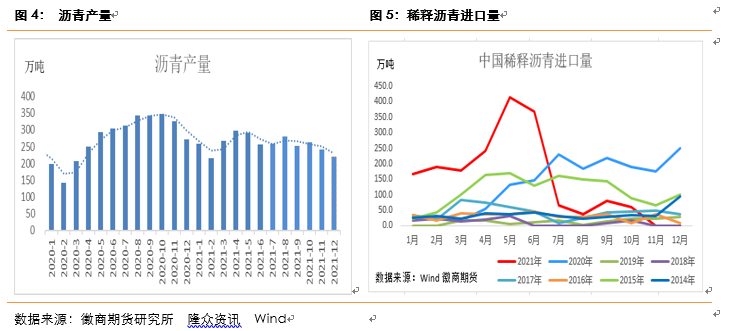

2021年中国沥青总产量在3103万吨,年度同比下降236万吨或7%,低于此前的市场预期;从月度产量数据可以得出主要降幅体现在下半年,上半年产量相对偏高,主要由于稀释沥青征收消费税以及原油进口和使用配额的限制导致炼厂沥青产量降低。

原料加收消费税导致成本抬升,与焦化利润竞争力下降,炼厂更青睐焦化装置。5月12日财政部、海关总署、税务总局联合发布《关于对部分成本油征收进口环节消费税的公告》,公告中就对税号为27150000且440摄氏度以下时蒸馏出的矿物油以体积大于5%的进口产品(稀释沥青)按1.2元/升的单位税额征收进口环节消费税,并在6月12日开始执行;折算成原料成本来看,炼厂将增加成本在1276元/吨,不过,通过销项税抵进项税来测算,炼厂平均成本增加在600元/吨左右,压缩炼厂加工利润,且在焦化装置(与沥青替代)平均有400元/吨左右的利润情况下,炼厂加工沥青热情明显下降。

预计2022年产量依然维持低位,一方面进口原料的成本增加,压低炼厂利润,另一方面,进口原油配额的限制也将压低地方炼厂产量。

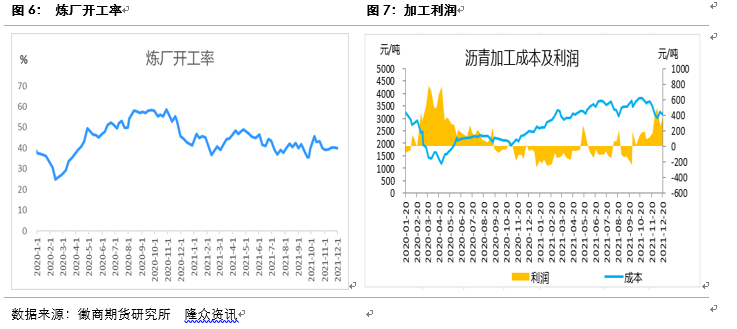

2. 2021年炼厂低开工、低利润

在沥青加工利润方面2021年炼厂平均加工沥青亏损5元/吨,主要由于上半年沥青需求动力不足,价格涨幅远低于油价;进入下半年,炼厂利润逐渐修复,平均加工在80元/吨,四季度平均加工利润在200元/吨左右;一方面需求陆续恢复,沥青价格逐渐抬升,另一方面,原料供应商主动降低稀释沥青贴水减轻炼厂缴纳消费压力,据了解,四季度稀释沥青报关后平均贴水在-5至-7美元/桶,带动炼厂加工沥青利润上升。

|

| ||

没有利润驱动下,炼厂加工热情降温,2021年沥青厂开工率年度同比降低5个百分点,平均开工至42%。预计2022年在原料上缴消费税的高成本下,炼厂生产沥青利润驱动不足,装置可能继续维持较低位置运行。

(三)终端需求

1.2022年刚需好转

2021年沥青终端需求动力不足,2022年需求将有望好于今年。一方面由于2021年为“十四五”规划开年,基建道路处于规划阶段,沥青铺设尚未启动,加之上半年部分地区洪涝灾害导致刚需后移,2022年部分道路完成规划开始施工可能带动刚需增加。

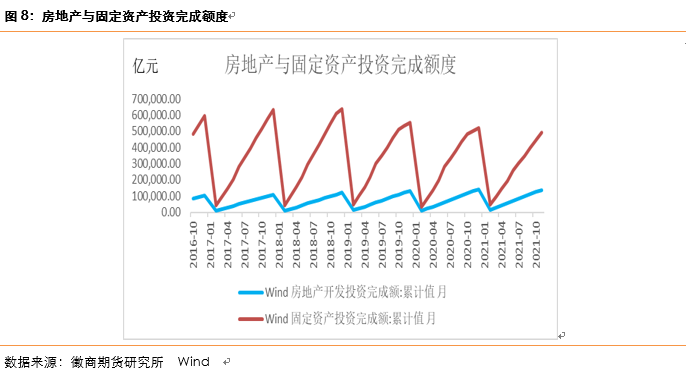

另一方面,2021年资金紧张情况显现,成为制约终端需求的关键因素,从2021年底的降准信号看,2022年的经济政策转向宽松,资金压制需求的情况将会缓解,预计2022年一季度政府财政支出将适度前置,相关债券发行可能提前。从数据来看,1-11月房地产开发投资完成额766069亿元,年度同比增长78878亿元,固定资产投资额度在2772029亿元,与去年同期相比下降140490亿元。

三、沥青期货市场

(一)基差与月差

1.2022年基差操作空间同比缩窄

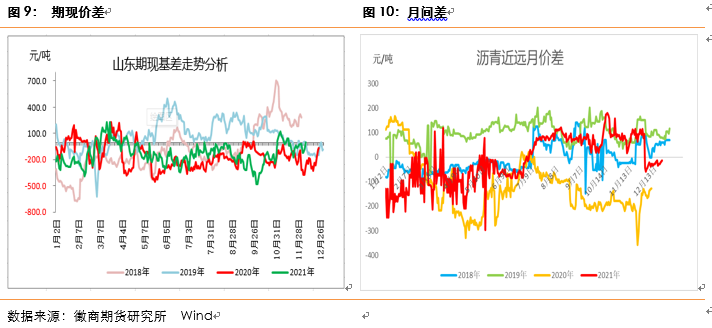

期现价差方面,2021年山东沥青期现市场价差呈现空间大、频率高的特点,年度最大价差超过400元/吨,且平均价差空间在136元/吨,期现商操作机会较多。这主要由于在国际油价修复背景下,沥青现货受需求不足影响价格涨幅低于期货市场,导致期现货价差扩大;预计进入2022年在现货供应减少情况下,期现价差空间可能缩窄。

近远月差方面,2021年沥青月间差也出现了较大的操作空间,在10月中旬2112-2206合约收盘最大价差逼近200元/吨,呈现20个月以来最大月差结构,这依然与现货市场紧密相关。10月底市场估计有20万吨沥青合同到期,“国庆小长假”后大批现货涌向市场低价甩卖,导致近月合约受现货影响“低迷不振”,截止10月底现货负面因素逐渐缓解,价差回归。预计2022年沥青月差结构依然紧随现货,由于上半年供应量难以短期恢复,可能上半年可能出现近强远弱的价差结构。

(二)裂解利润

1.2022年上半年裂解利润坚挺

2021年盘面裂解值来看呈现连续走低趋势,2021年沥青/布伦特平均比值在43.8,年度同比降低17.6,由于沥青需求动力不足,导致价格涨幅远低于国际油价,沥青收盘均价在2866元/吨,年度同比增长486元/吨或20%,布伦特收盘均价在68.69美元/桶,年度同比增长27.44美元/桶或67%。

预计进入2022年上半年沥青盘面裂解比值将逐渐修复,主要由于炼厂沥青供应量的减少,截止2021年底,中国炼厂平均开工率仅在35%左右,是近两年以来最低水平,且当下停工的炼厂在一季度暂未有开工计划,支撑沥青现货价格坚挺,期货价格可能强于油价。

在相关品种上,沥青与燃料油走势最为紧密,2021年四季度由于沥青需求旺季动力不足,以及国际天然气价格联系拉涨,推动燃料油价格增长,导致沥青价格偏弱,燃料油走强,预计后期两者价差将逐渐修复。

四、总结与趋势研判

2022年上半年沥青市场供小于求,下半年逐渐平衡,整体来看,2022年中国沥青需求将好于2021年,供应量整体收缩。年内阶段性呈现供需错配现象,供需缺口主要体现在一季度,预计3、4月份产量逐渐抬升,需求启动,进入二季度,炼厂检修逐渐完成,在高利润驱使下,产量可能达到全年峰值,建议在一季度沥青可作为多配品种,其价格走势可能强于油价。

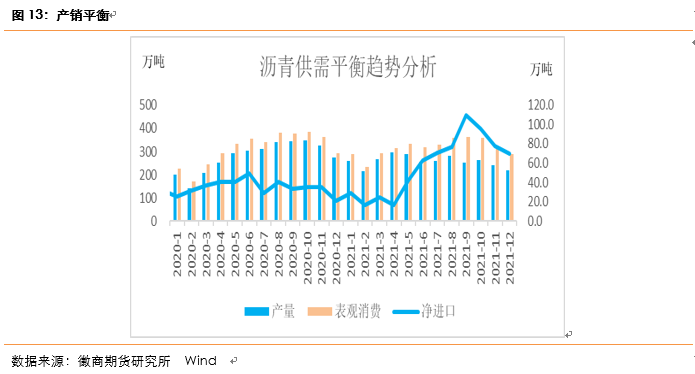

供需数据来看,2021年中国沥青表观消费量在3398万吨,同比下降360万吨或9.6%,实际消费量在3280万吨,同比下降348万吨;产量在3113万吨,同比下降226万吨或6.8%,净进口量在284万吨左右,同比下降136万吨或32%。预计2022年中国沥青消费量在3371万吨,同比增长91万吨或2.8%,产量预计在3035万吨,同比下跌78万吨或2.5%,净进口量在336万吨,同比增长52万吨或18%。

徽商期货有限责任公司

投资咨询资格号:Z0015203

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍