成文日期:2021年12月26日

摘要:纵观全年,认购期权成交规模均大于认沽期权成交规模,投资者情绪较为乐观。经过 2020年7月旗杆式大涨后,沪深300指数呈现下有底的状态。明年股 指市场建议防守为主,慢牛行情看待。关注波动率能否边际改善,建议卖出宽跨式 期权策略,分别卖出近月虚2档的看涨期权和近月虚2档的看跌期权。

一、投资者参与热情高

我国首只股指期权——沪深300股指期权自2019年12月23日上市以来,交易量稳步提升,持仓规模持续扩大,在丰富市场交易策略的同时有效提升了标的物的市场流动性。2021年沪深300股指期权继续发展,不断壮大,全年成交量与成交额已大幅高于2020全年。

受股指期货行情等多方面因素影响,各季度成交规模波动较大,沪深300指数波动率全年呈现先升后降趋势,现已处于历史较低位置,预计明年波动率有望边际提升,但不宜期望过高,节奏相对较为稳健。

2021年,沪深300股指期权成交规模季节性变化明显,各季度成交规模变动较大,主要呈现以下几个特点:

一季度,股市出现极端行情,股指波动剧烈,期权成交规模较大。在呈现“牛头熊”特点的大票行情下,沪深300指数一路走高,并创下历史高点5930.91。随后,在交易拥挤、外部事件等因素影响下,沪深300出现大跌。整个一季度,极端行情下的高波动,使得沪深300股指期权成交规模较大。

二季度,股市相对企稳,市场情绪较为正常,并未出现上一季度的异常情绪。与此同时,沪深300指数的走势开始与中证500产生分化,市场对沪深300的关注度相对降低,沪深300股指期权成交规模相对回落。

三季度,初期市场遭遇外资撤离等恐慌事情影响,波动较大。沪深300与中证500的分化也进一步加大,市场存在分歧。在此背景下,沪深300股指期权的成交量出现较大反弹,但成交金额仍不及一季度。

四季度,沪深300指数波动率一度降到很低的状态,从周线上看,沪深300近似一条“水平直线”。12月,受中央经济会议、央行降准降息、美联储加息预期等事件影响,沪深300短期波动较大,但是沪深300期权整体成交规模环比仍有所下降。

纵观四个季度,认购期权成交规模均大于认沽期权成交规模,投资者较为乐观。在2020年7月的“旗杆式”暴涨后,沪深300指数呈现“下有底”的状态。目前,在货币、信用不会边际收紧的背景下,投资者情绪较为乐观,但是需要注意的是,认沽/认购在边际上升,看空投资者比例增加。因此,在整体乐观情绪下,市场博弈或将加大。

二、波动率有望获支撑

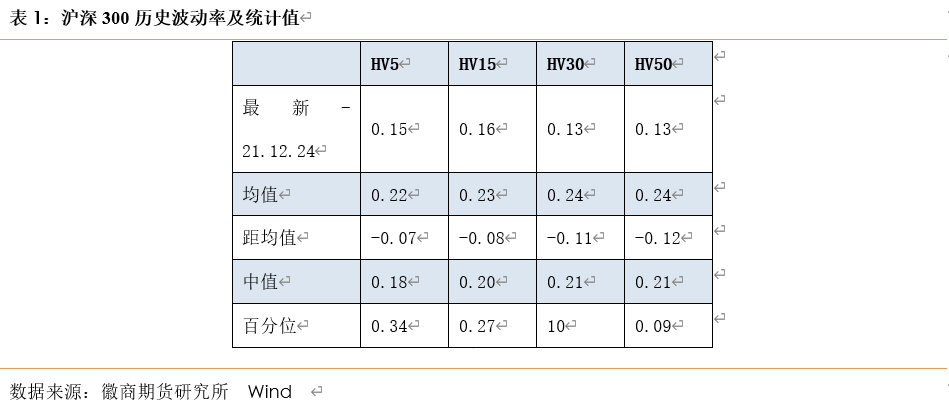

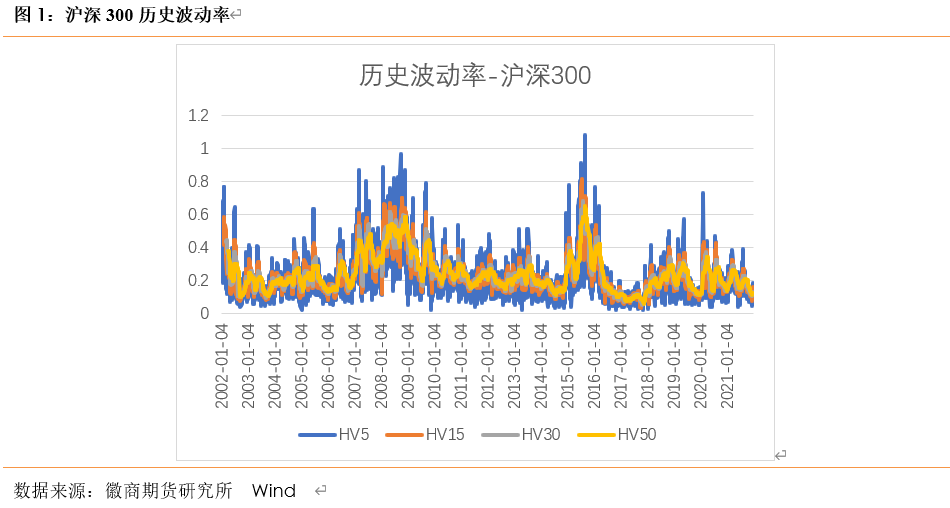

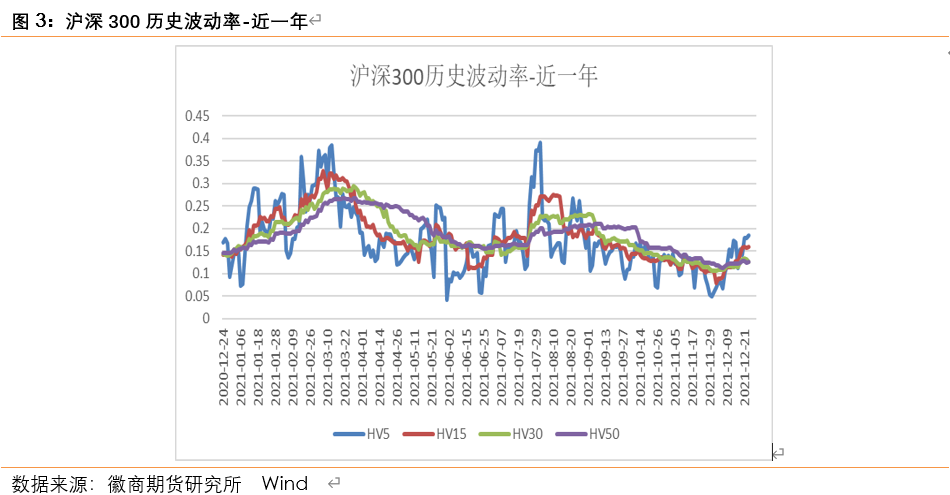

沪深300指数波动率全年呈现先升后降趋势。年初的“牛头熊”、“大票”行情让市场对沪深300里的龙头公司非常自信,该阶段的指数波动率延续2020年年底的上升趋势。随后市场风格变化,市场对沪深300的偏爱程度明显下降,沪深300波动率进入下降通道。目前,沪深300的历史波动率已处于历史较低的位置,HV(30)和HV(50)已低于10%分位,波动率下行空间或有限。

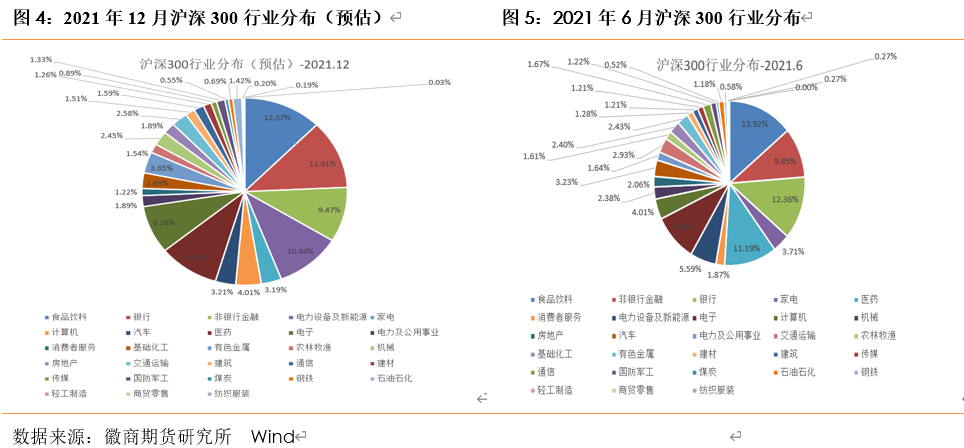

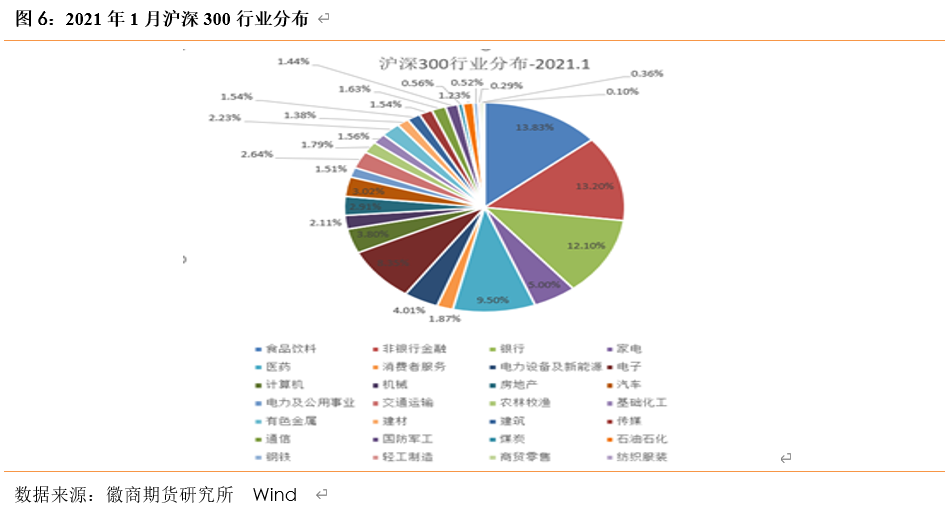

沪深300每年定期调整两次样本,分别在6月和12月的第二个星期五的下一交易日。2021年年初,沪深300指数样本以食品饮料(13.17%)、银行(11.63%)、非银金融(11.19%)、医药(8.8%)、电子(8.15%)为主。6月中下旬,沪深300指数样本仍以食品饮料(10.16%)、银行(11.75%)、非银金融(9.66%)、医药(10.97%)、电子(9.22%)为主,但各板块分布比例有所变动。

行业分布或是2021年沪深300指数表现较弱、振幅一度很低的重要原因。2021年上述重点行业的股价表现较弱(主要指农历春节开盘后),行业板块难以成为交易热点,后续股价此消彼长,最终导致指数回落后难逃振荡。而2021年较热门、股价表现较好的电力新能源、煤炭、钢铁、有色等板块,当时的沪深300指数覆盖数量较低,这也是沪深300后期缺乏亮点、大幅跑输中证500的原因之一。

根据中证指数以往规则,创业板股票需上市满3年,才能有资格纳入沪深300指数样本。可见,本次规则的修订,将有利于创业板股票纳入沪深300指数样本。而创业板股票向来估值不低,市场关注度较高,易受各种因素影响,历来行情波动较大,如果后续纳入更多创业板股票,沪深300指数波动率中枢可能会有所抬升。

12月指数调整,指数成分发生较明显变化。受制于过往不合理的制度,部分创业板大市值的大牛股近年被排斥在沪深300样本之外。随着时间的推移和本次制度的修订,宁德时代等创业板大市值标的将被纳入样本。

本次修订后,沪深300权重行业发生了较大变化:按预估权重来看,电力设备及新能源一跃进入前三(10.44%),其余权重行业分别是:食品饮料(12.37%)、银行(11.91%)、医药(9.55%)、非银(9.47%)和电子 (8.26%)。

新纳入标的历史波动较大,或支撑波动率。目前权重大且变动明显的行业是电力设备及新能源。通过复盘发现,在碳中和的大背景下,电力设备及新能源板块近年涨幅明显,但波动幅度也较大。目前该板块估值不低,市场对其预期较高。一旦不及预期或遇到信息、情绪等方面的风吹草动,股价或产生大幅波动,进而对沪深300指数的波动率产生影响。因此,2022年沪深300股指期权波动率有望获得支撑。

三、整体节奏相对稳健

2021年沪深300股指关注度不及中证500及其他中小盘股票,波动率一度达到历史低位。2021年年底的中央经济工作会议表示,宏观政策要稳健有效,要继续实施积极的财政政策和稳健的货币政策,财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合。

这或意味着在货币政策层面,降准、降息窗口尚未完全关闭。而在财政政策方面,明年对中小微企业的支持力度或将有所加大,基础设施投资有望适度超前开展。上述政策或对2022年沪深300指数产生影响,关注波动率能否边际提升。

监管日益完善,稳健或为未来方向。近年A股市场监管日益完善,操纵市场、内幕交易、过度杠杆等不合理的模式不断被打击。未来,A股难以出现2015年式的暴涨暴跌,稳健或为未来的方向。

机构不断壮大且逐步规范,短期难以抱团。近年,机构投资者不断壮大规模,对A股的配置稳步增长。随着相关制度的不断规范,公募、私募、险资、社保等机构投资日益成熟,宏观环境与交易因素也发生了较大变化,预计2022年机构难以再现2020年年底、2021年年初的抱团行为。

外资长期配置A股趋势不变,打击假外资助力市场稳健。随着中国资本市场的不断完善,外资对A股的配置仍有上升空间。近期,沪深交易所对内地投资者绕道香港投资A股的行为进行规范。打击假外资与真外资长期涌入相结合,或助力A股稳健发展。总之,波动率不具备暴涨的基础,节奏应是相对稳健。

整体上,目前指数波动率已处于历史较低位置,且短期已有抬升。2022年经济工作“稳”字当头,对中小微企业支持力度或加大,并适度超前开展基础设施投资,同时货币政策层面降准、降息窗口尚未完全关闭。而指数样本也已调整、纳入较多高波动行业板块,2022年沪深300指数波动率能否提升,仍值得关注。

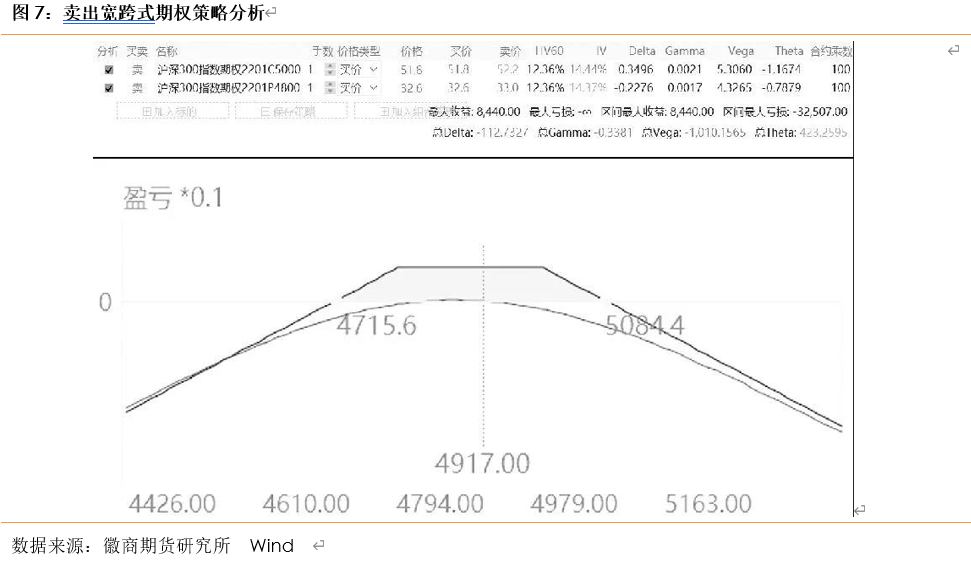

操作策略方面,2022年,预期股指市场不宜过于乐观,建议防守为主,慢牛行情看待。关注波动率能否边际改善,建议卖出宽跨式期权策略,分别卖出近月虚2档的看涨期权和近月虚2档的看跌期权。该策略假设股指继续振荡、难以突破,而卖出的期权时间价值会快速消退。只要指数未突破压力/支撑线,该策略便可赚取时间价值的钱。若虚值期权转为浅实值期权,消逝的时间或可让该策略赚取一定的收益。

股指后续预期振荡,若指数振荡至前期高点/低点,触及前期压力位/支撑位,波动率也随着上升,可卖出近月平值/浅虚值的看涨/看跌期权,即后市不看涨/不看跌。该策略继续假设股指振荡同时认为波动率边际提升、但不宜期望过高。卖出近月期权,做空波动率,且可享受时间价值的快速消逝。在压力位卖看涨,在支撑位卖看跌,博弈的是振荡市的延续、指数价格的回归。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

李红霞 期权部分析师

从业资格号:F0311151

投资咨询资格号:Z0011794

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍