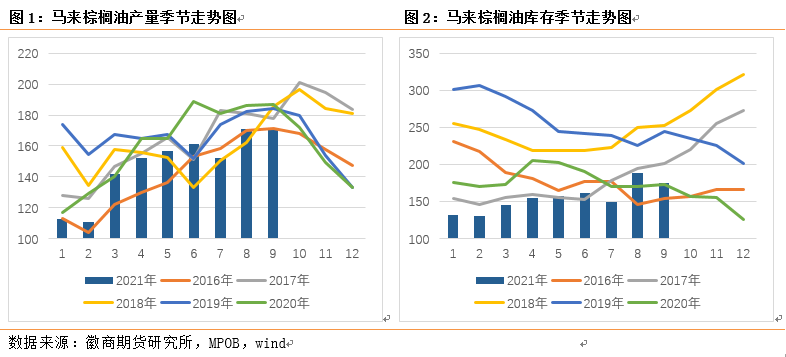

成文日期2021年10月27日10月 MPOB报告数据利好,且与国际原油表现强劲叠加,马棕和国内棕榈油持续上涨,10月中旬在发改委连续重拳出击下,工业品普遍下跌,资金纷纷流入避风港农产品,植物油作为其中的佼佼者,豆棕油主力一度被推上万元以上高位。21日,发改委表示继续加强大宗商品监测,组织国家储备投放,多措并举增加市场供给,持续加大期现货市场联动监控力度,遏制过度投资炒作。政策调控引发多头担忧情绪浓重,该情绪从工业品传导至油脂市场,致使整个商品市场炒作情绪降温,棕榈油减仓下跌七百点。不过国内外油脂市场的偏紧格局均未被打破,SPPOMA高频数据仍显示马来西亚棕榈油产量不佳,印度下调棕榈油进口关税,马棕出口降幅收缩,虽然国内市场在高价之下需求有所放缓,但供给制约下三大油脂库存下降,棕榈油下方仍有支撑。(一)马棕产量下降,出口有所好转 10月份马来公布的MPOB报告显示,9月棕榈油产量170.4万吨,环比仅增加0.1%,远低于去年同期187万吨,出口环比增加37.4%至159.7万吨,库存环比下降6.8%至174.7万吨。

9、10月是马棕的高产期,季节性产量增长不及预期,使得市场对供应的偏紧的预期持续,10月后棕榈油将进入4个月的减产周期。马棕的产量问题主要与马来外来劳动力不足有较大的关系,虽然马来西亚政府表示从10月中旬起分批引进外国劳工,但目前仍未公布具体计划,另外还有隔离时间、工人培训与分批入境,至少到11月甚至12月外籍劳工短缺才能缓解,10月棕榈油产量仍然受劳动力短缺影响。马来西亚棕榈油协会MPOA称,10月1-20日马来西亚棕榈油产量环比下降3.34%。其中马来半岛环比下降3.83%,东马下降2.51%。西马南方棕油协会(SPPOMA)发布的数据显示,10月1-25日马来棕油产量环比下降1.6%。另外NOAA气候预测2021年12月到2022年2月出现拉尼娜气候的概率为87%,需要谨防东南亚地区冬季降雨增多从而进一步加剧季节性减产。

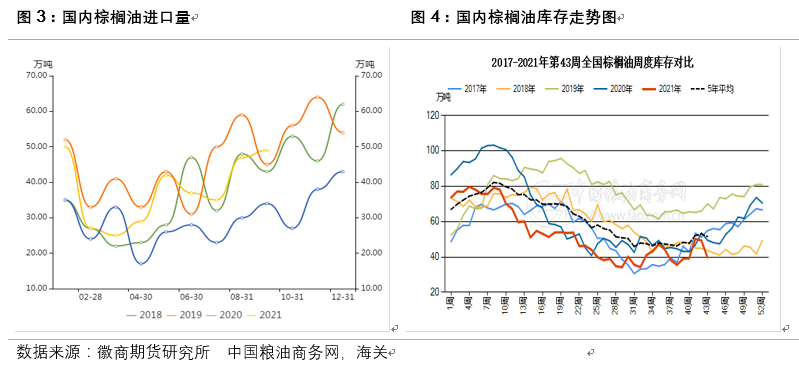

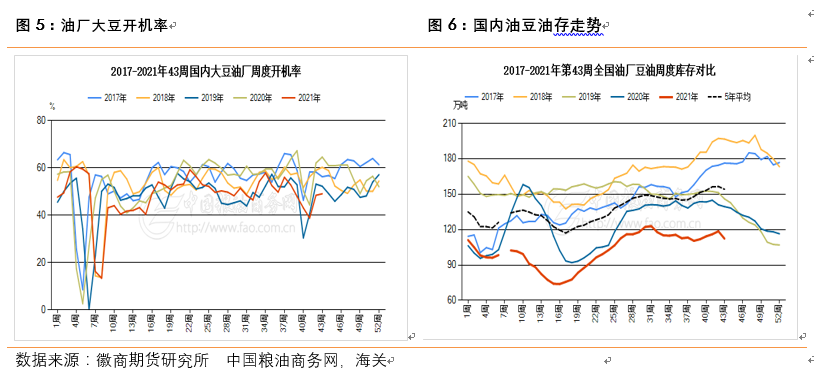

出口方面来看,9月马棕出口表现良好,主要与印度的进口有较大的关系。印度溶剂萃取者协会(SEA)表示,印度9月棕榈油进口量环比增加68.2%至126万吨,印度9月豆油进口量环比增加29.3%至23.5万吨,印度9月葵花籽油进口量环比增加153.2%至18万吨,印度对油脂的进口环比增加,支撑植物油市场价格。船运调查机构ITS公布数据显示,马来西亚10月1-25日棕榈油出口量为120.8万吨,较9月1-25日出口的137.5万吨减少12.1%。AmSpec公布数据显示,马来西亚10月1-25日棕榈油出口量为120.1万吨,较9月1-25日出口的131.2万吨减少8.5%,而10月1-20日出口环比降幅为14%,出口降幅进一步收缩,主要得益于印度再次下调棕榈油进口关税,有利于马来棕榈油出口。9月马棕产量增长不及预期,出口表现良好的背景下,马棕库存明显低于市场预期,处在近几年的低点,10月产量仍受劳动力短缺影响略微下降,11月开始马棕进入季节性减产周期。出口情况虽较上月下降,不过印度调低关税间接帮助马棕出口改善,出口降幅进一步收缩,在产量增加不及预期,出口有所好转,预计马棕累库时间点再次延后。(二)节后补库需求,棕榈油累库延后海关数据显示,9月国内棕榈油进口49万吨,2021年1-9月,国内累计棕榈油进口341万吨,较2020年同期的304万吨增加37万吨。虽然2021年国内食用棕榈油进口同比增加,但1-5月国内豆棕现货价差处于相对高位,因豆油供需更紧,导致棕榈油替代消费增加,故棕榈油库存快速回落。8-9月,随着进口量的增加,棕榈油库存逐渐低位回升。但是国庆节后渠道商补库,导致棕榈油库存大幅下降至37.3万吨,周环比下降19.6%。近期马来棕榈油进口利润有所恢复,且10月预估进口较多,另外现在豆棕油现货价差在300元/吨附近,一直处在历史低点,棕榈油相对豆油替代消费性价比较低,并且冬季降温后棕榈油容易凝固,棕榈油消费需求下降,后期棕榈油或缓慢累库。(三)油厂停开机下降,豆油累库趋缓据海关数据显示,中国 9 月大豆进口量为 687.6 万吨,较 8 月 948.8 万吨下降261.2 万吨,环比降幅 27.52%;较去年 9 月 978.9 万吨下降 291.3 万吨,同比降幅 29.75%。中国 1-9 月大豆进口总量为 7397.3 万吨,较去年同期 7452.9 万吨下降 55.6 万吨,或同比下降 0.74%。10 月进口大豆到港量预计为 685.75 万吨,11 月进口大豆到港量预计为 700 万吨,大豆到港降低,可以预见后期大豆供应压力将趋缓。部分工厂受限电和检修影响,第43周油厂开机率仍低于往年同期水平,大豆压榨开机率为48.91%,上周开机率为48.28%,去年同期开机率为64.37%。;全国油厂大豆压榨总量为181.2万吨,较上周的178.9万吨增加了2.4万吨。据中国粮油商务网统计显示,截至10月末,大豆累计压榨约538.4万吨,而去年同期累计压榨量为609.4万吨。受国庆节节后渠道商补库及大豆压榨量偏低影响,国内油脂库存下降,中国粮油商务网统计数据显示,第43周国内豆油库存106.5万吨,较上周下降6.7万吨,环比下降6.3%,从总数来看,国内三大油脂的库存190.2万吨,较上周下降18.33万吨,去年同期国内三大油脂总库存209.64万吨,较去年同期下降9.27%。(四)后市展望 国内外油脂市场的仍保持偏紧格局,高频数据仍显示马来西亚棕榈油产量恢复不佳,出口量环比降幅收缩,11月进入季节性减产期,今年冬季东南亚拉尼娜气候可能加剧减产,马棕累库时间往后延迟。国内市场虽然高价之下需求有所放缓,但四季度是油脂消费旺季,且国内进口大豆供应压力缓解,油厂大豆压榨下降,豆棕油库存下降,供给端对豆棕油整体行情仍有支撑,但是政策面影响的情绪不稳定会加大当前油脂市场波动,策略上建议关注回调入多的机会。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

郭文伟 农产品分析师

从业资格号:F30447852

投资咨询资格号:Z0015767

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍