一、 减产形势更加严峻,粗钢平控目标大概率完成

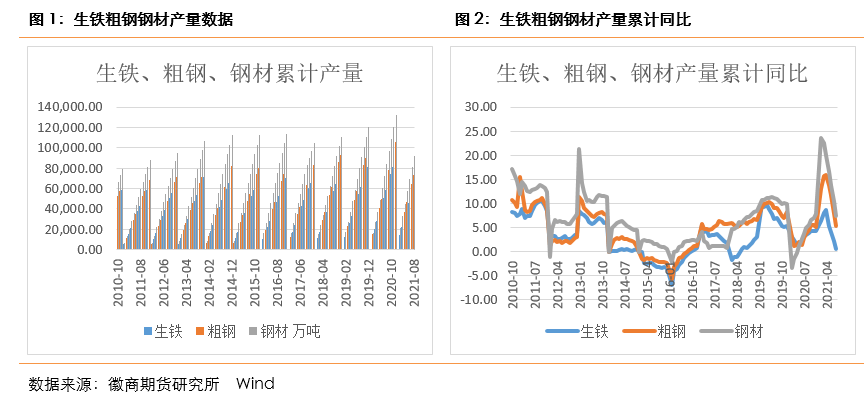

国家统计局数据显示,2021年8月,我国粗钢日均产量268.5万吨,环比下降4.1%,创下2020年4月以来新低;生铁日均产量230.7万吨,环比下降1.8%;钢材日均产量351.0万吨,环比下降2.0%。中钢协数据显示,9月上旬重点钢企粗钢日产204.49万吨,环比下降0.38%、同比下降4.29%;钢材库存量1332.38万吨,比上一旬减少10.33万吨,降低0.77%。2021年1-8月生铁累计产量约6.05亿吨,同比增长2.71%;粗钢累计产量约7.33亿吨,同比增长6.41%;钢材累00计产量约9.18亿吨,同比增长8.72%。累计同比增速持续放缓。而且从8月份开始粗钢减产幅度大于生铁减产幅度,主因为8月开始电炉由于电力紧张而限产较多,电炉开工下滑贡献了更多减少的量。

从7月开始,随着各省份陆续发布粗钢平控的政策,全国出现大范围限产,加上钢厂的检修,以及限电导致的减产,使得生铁、粗钢等产量出现环比下滑,粗钢产量压减工作成效明显。若保持目前压减力度,年底前完成平控目标是大概率事件。另外部分央企要求在11月份就完成限产,则接下来两个月限产力度将更加严格。叠加四季度的能耗双控限电、秋冬采暖季限产以及冬季冬奥会限产等,将加剧生铁、粗钢产量减产的力度,产量形势相对严峻。

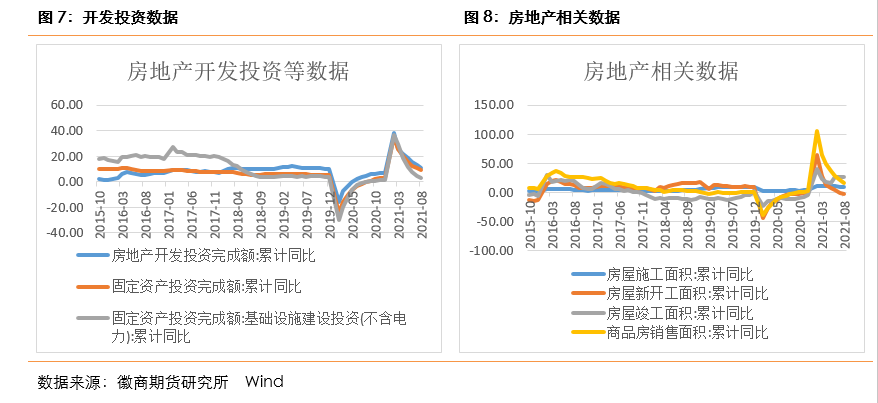

从中长期需求情况来看,形势则没有那么乐观。首先,房地产市场投资、销售面积增速放缓,拖累土地市场降温。2021年1-8月,全国房地产开发投资完成额累计同比+10.9%,增速较1-7月回落1.8个百分点。由于去年土地购置费高增速的基数效应仍在,预计房地产投资增速仍将继续收窄。1-8月房屋新开工面积累计同比下降3.2%,增速较1-7月回落2.3个百分点。1-8月房屋竣工面积累计同比上升26.0%,增速较1-7月上升0.3个百分点。1-8月房屋施工面积累计同比增长8.4%,增速较1-7月回落0.6个百分点。1-8月商品房销售面积同比+15.9%,较上月下降5.6%,8月单月销售面积同比-15.5%。1-8月房地产开发累计国内贷款资金约1.69万亿,同比下降6.1%。不同于此前房地产市场房住不炒、分城施策、租售并举等一系列调控举措,此轮房地产市场调控更侧重于融资监管、去杠杆、降负债,预防系统性金融风险的发生,房地产市场已经出现降温。商品房销售面积下滑、经济下行后居民购买力下滑,会进一步加大房企融资压力,进而拖累地产的债务、投资、拿地和新开工等。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

刘朦朦 工业品分析师

从业资格号:F3037689

投资咨询资格号:Z0014558

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍