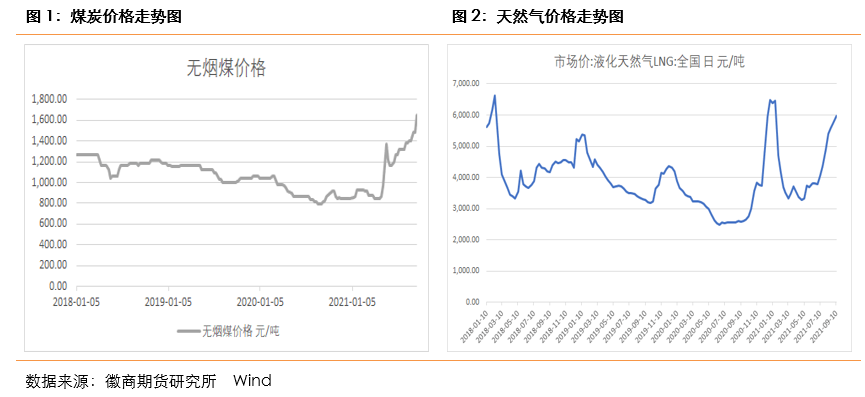

煤炭作为尿素主要的生产原料,在成本支撑方面表现显著。今年以来,煤炭供需格局不平衡情况表现较为突出。受安监环保、煤管票严格及保供效果不明显影响,煤炭供给端产能释放受限,产量增长不及预期。而下游煤炭需求增长较多,根据CCTD中国煤炭市场网数据显示,1-7月份全国煤炭消费量约25亿吨,同比增长10%左右。煤炭中下游库存始终处于低位,供需格局偏紧使得煤价涨势如虹,带动煤头尿素成本水涨船高。根据隆众数据理论计算显示,当前晋煤车板价格洗中块1540元/吨,无烟末煤1040元/吨。因此实际无烟煤完全成本大约2100-2200元/吨上下,新型煤气化工艺的完全成本1800-1900元/吨。考虑到三项费用,实际部分企业的成本要显著高于这个范围。当前原料市场供需矛盾尚未缓解,整体仍处于货紧价扬走势,因此后期尿素企业成本较大概率会继续增加。

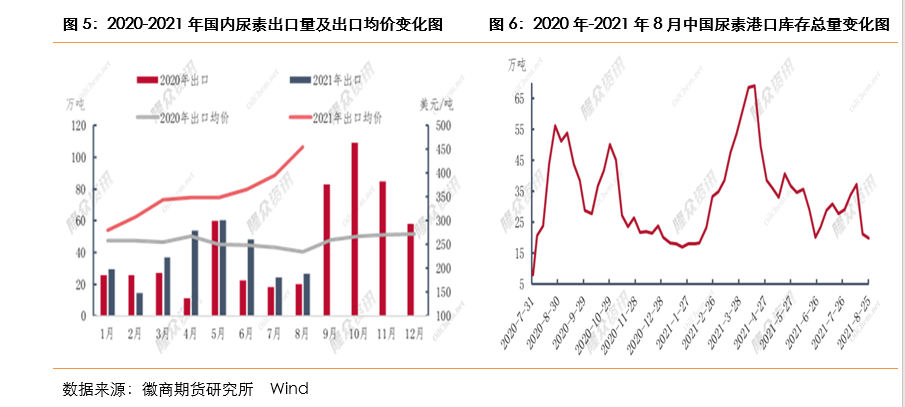

海关总署数据显示,2021年8月份我国尿素出口量在26.41万吨,环比增加8.68%,累计出口量为293.25万吨,较去年同期累计出口量相比增加39.51%。印度方面种植面积增加,对于尿素的需求量增加,2021年3月份开始频繁招标,2021年1-6月份印度进行了4次招标,其中前三标中国供应量大多在30万吨左右,使得2021年1-6月份出口量较同期相比增加70.51万吨。国内上半年正值农需旺季,加之出口量的增加,加剧了供应方面的紧张局面,使得国际、国内价格进一步拉涨。

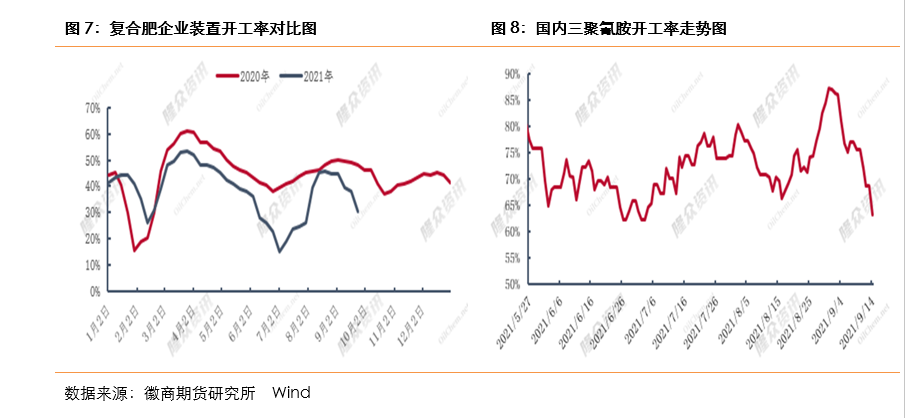

复合肥厂备肥积极性不高,复合肥装置开工率在9月中下旬出现直线下降现象。截至9月23日,我国50家样本企业的平均开工率在30.67%,较9月初下降13.93%,较去年同期低17.36%。其中大企业以限量、减负荷为多,部分地区中小型企业全停现象增多。原料价格高位,下游接受程度有限,抑制复合肥企业的生产积极性。加上复合肥企业库存消化缓慢,为规避风险,主动减量。能耗管控力度加大也影响了复合肥企业的开工情况。不过随着相关部门通知强调要优先保障化肥企业原料、能源等生产要素供应,预计10月份开工率有小幅回升。

三聚氰胺市场近期以来价格持续上行,开工率下降及出口增加促进价格再创新高。9月份因检修较多,三聚氰胺企业开工率下降,在63%-70%之间震荡为主。后续预计三聚氰胺市场供应偏紧局面短期难以缓解。

整体来看,今年以来尿素市场价格近期表现较为强势,近期收盘价屡创新高。究其原因与供应偏紧的格局和较强的成本支撑有关。未来供应端因能耗双控加强及气头企业限产等因素,供应端仍将保持偏紧格局,成本低煤炭供需不平衡形势尚未缓解,也给与尿素价格更夯实的成本支撑。未来要关注政策层面是否会对较高的尿素价格进行调控、抑制期价进一步上涨的空间。否则从基本面来看尿素中长期仍以震荡偏强思路对待。风险点在于对重要农资价格的政策调控措施.

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

刘朦朦 工业品分析师

从业资格号:F3037689

投资咨询资格号:Z0014558

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍