成文日期:2021年10月11日

1. 总体概况

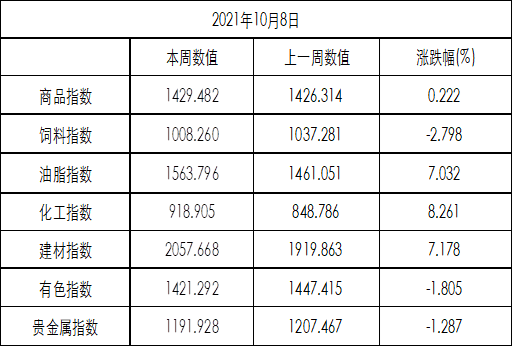

截至2021年10月8日,徽商指数报于1429.782,周涨幅为0.222%。其中建材指数上涨7.718%。焦炭方面,国庆假期焦炭供需形势有所缓解。供应方面,山西地区因暴雨导致公路及铁路运输出现问题,原料供应受阻。焦化厂开工率较节前变化不大,维持稳定。需求方面,受能耗双控及粗钢平控政策要求影响,钢厂限产力度超预期,铁水产量持续下滑,高炉开工率下降,对焦炭刚性需求缩减;同时,下游钢厂对高价原料接受度下降,焦钢市场博弈加剧。假期焦企、钢厂焦炭库存出现累库,其中焦企库存涨幅明显。短期看焦炭市场或维持弱稳运行,但目前库存仍处低位,叠加焦煤成本支撑较强,预计焦炭价格维持高位,后期若限产放松,仍有上行动力。 焦煤方面,国庆期间山西主产区连续暴雨,多数煤矿出现停产情况,加之公路及铁路运输受阻影响煤矿发运,原煤供应进一步紧张,短期维持偏紧格局。进口方面未有改善,澳煤进口仍受阻,蒙煤方面,国庆期间甘其毛都口岸10月4日开始通关,蒙古疫情仍较为严峻,单日通关100-200车,蒙5原煤报价下调至3050-3080元/吨。假期焦煤总库存小幅下降,处于偏低水平。整体来看,目前焦煤供需端错配较为明显,短期或维持偏强震荡。操作策略:焦炭弱稳运行,焦煤偏强震荡。以短线交易为主,可进行多焦煤空焦炭套利交易。饲料指数下跌2.798%。“十一”假期外盘美豆价格的大幅下跌,成了压垮国内豆粕市场的最后一根稻草。前期不断攀升的基差终于开始松动,贸易商心态出现大幅变化,开始踩踏似的出货,直接导致豆粕现货价格大幅下跌。而下游生猪价格在在国家不断调控以及积极收储的情况下,仍未出现大规模的回升。下游养殖端积极性开始回落,补栏逐步减少。且近期国内部分地区新季玉米受降雨影响质量下降,导致饲料厂及养殖场对于小麦的使用开始增加,也造成了豆粕的需求出现了一定的下滑。综合来看,短期内豆粕或仍有下跌空间。其他板块涨跌幅如下,油脂指数上涨7.032%,化工指数上涨8.261%,有色指数下跌1.805%,贵金属指数下跌1.287%。

表:周成交比与涨跌幅

数据来源:徽商期货研究所

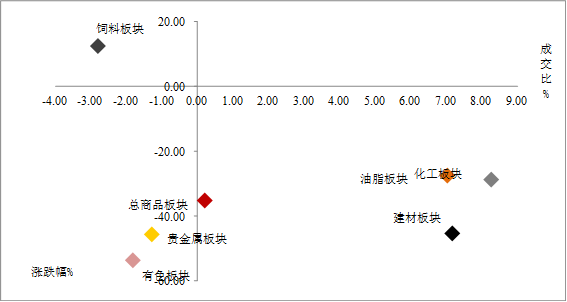

图:周成交比与涨跌幅

数据来源:徽商期货研究所

备注:成交比为各板块品种加权成交量较上一个统计周期的成交量对比增长率

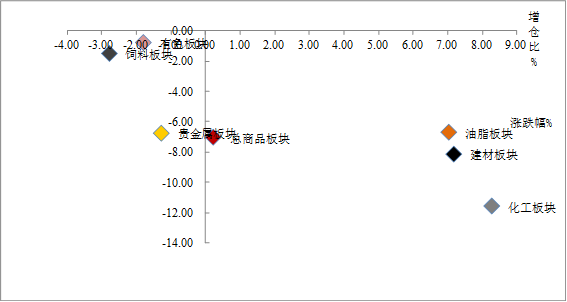

图:周增仓比与涨跌幅

数据来源:徽商期货研究所

备注:增仓比为各板块品种加权持仓量较上一个统计周期的持仓量对比增长率

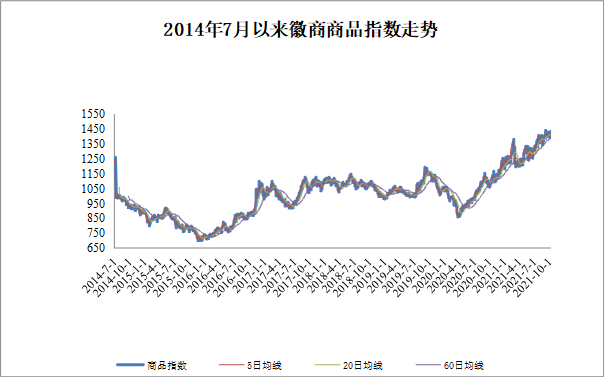

2. 商品指数走势

图:

数据来源:徽商期货研究所 Wind

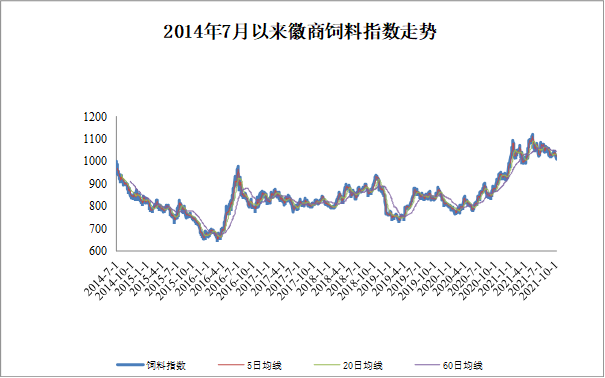

3. 饲料指数走势

图:

数据来源:徽商期货研究所 Wind

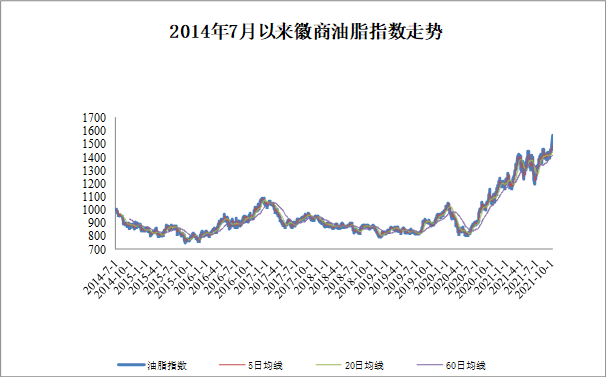

4. 油脂指数走势

图:

数据来源:徽商期货研究所 Wind

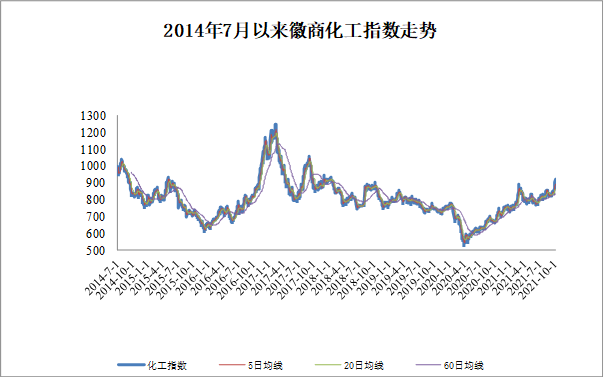

5. 化工指数走势

图:

数据来源:徽商期货研究所 Wind

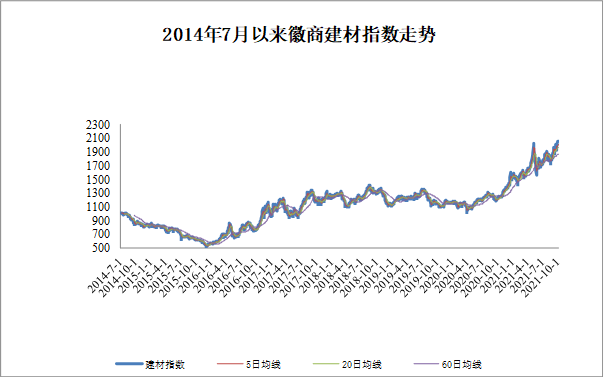

6. 建材指数走势

图:

数据来源:徽商期货研究所 Wind

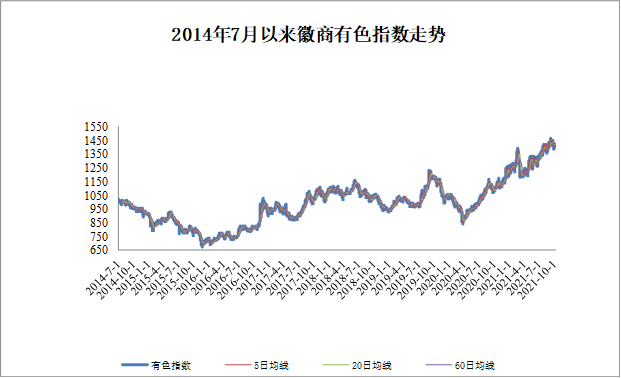

7. 有色指数走势

图:

数据来源:徽商期货研究所 Wind

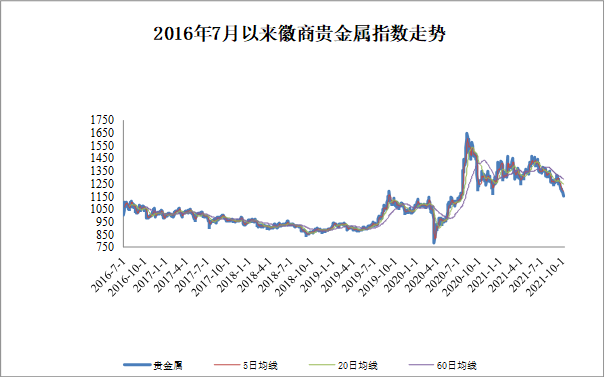

8. 贵金属指数走势

图:

数据来源:徽商期货研究所 Wind

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

汪婷 程序化部研究员

从业资格号:F3078953

投资咨询资格号:Z0015876

免责声明

【徽商指数周度报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍