成文日期:2021年8月27日

摘要

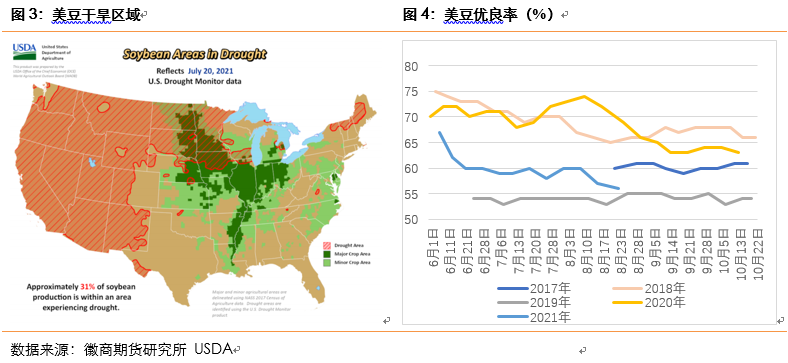

1. 8月份USDA报告下调美豆单产至50蒲/英亩,低于市场平均预期单产为50.4蒲/英亩,但是自8月中旬开始出现降雨的持续改善,有利于生长最终阶段的鼓粒,使得单产可能较 8 月美国农业部预期有所提升。Pro farmer预估,大豆产量料为 44.36 亿蒲式耳,平均单产为每英亩 51.2 蒲式耳。

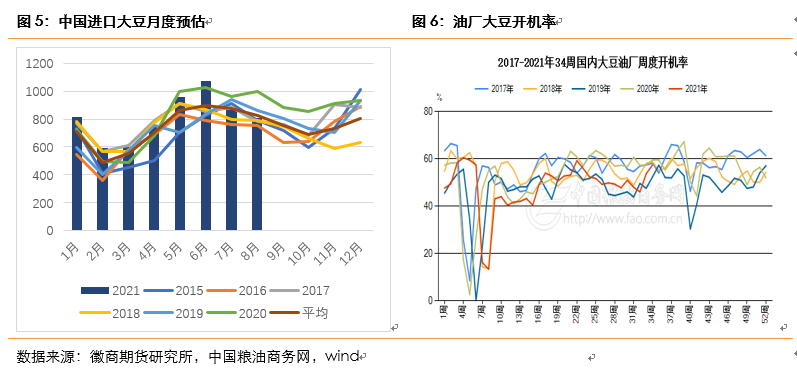

2. 进口大豆到港量下降,供应压力趋缓。据我的农产品网监测数据显示,8月进口大豆到港量预计为806万吨,9月进口大豆到港量预计为600万吨,10月进口大豆到港量预计为650万吨。

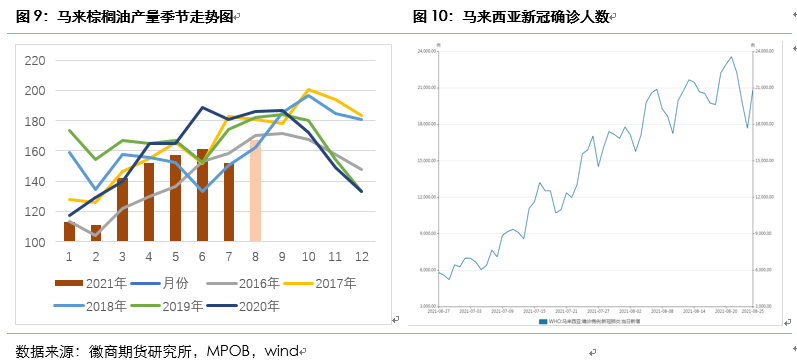

3. 8月马来棕榈油产量环比增加,仍是处在历史同期低点,并且仅剩9月份的增产时间,四季度将进入减产周期。

4. 8月份豆棕油现货价差整体处在历史同期低位,棕榈油相对豆油替代消费性价比较低,并且受中秋节备货的提振,豆油成交情况持续放量。

风险提示:美豆单产超预期;马棕产量超预期增长

一、期现货市场分析

8月份受到报告利好影响豆棕油整体呈现突破上行的走势,近期移仓换月后出现高位回调整理,主要是受基本面和宏观面影响,美国中西部降水提升大豆单产增加的希望,Pro Farmer对新季美豆单产预估为51.2蒲/英亩,高于USDA的单产预估,另外EPA建议下调2021年生物柴油强制掺混的目标量,加之SPPOMA以及船运机构公布的产量及出口数据均指向马棕8月供需两端边际转弱,市场对棕榈油产地库存回升的担忧情绪有所加重。宏观方面,美联储收紧流动性的预期导致美元走强,全球大宗商品价格整体承压,经济增长放缓引发的需求忧虑令国际原油价格连续下挫,油脂市场做多情绪受抑,多头资金获利了结导致了市场出现回调。

但最新的美国作物生长报告显示,美豆生长优良率持续下降,出口需求改善,且原油市场连续两个交易日大幅上涨提振豆油价格,另外国内中秋、国庆节日备货,豆油需求改善,提振豆油现货,边际利空影响改善。

现货方面,截至8月26日,张家港地区四级豆油现货价格9770元/吨,现货价格波动幅度弱于期货价格,由于主力合约换月,基差出现上涨,截至26日,张家港四级豆油基差666元/吨,上月同期252元/吨。

二、供应及影响因素分析

(一)美豆单产存疑,出口情况好转

今年美国南北达科他、明尼苏达、爱荷华等大豆产区遭遇干旱,南北达科他、明尼苏达等大豆优良率低于往年同期,8月份USDA最新报告下调美豆单产至50蒲/英亩,低于市场平均预期单产为50.4蒲/英亩,2021/22年度大豆供应预计为43.39亿蒲式耳,比去年下降3%。

但是自8月中旬开始出现降雨的持续改善,灌浆期开始中西部主产区的降雨就出现了明显增多,这有利于生长最终阶段的鼓粒,使得单产有可能较 8 月美国农业部预期有所提升。上周Pro farmer对中西部地区进行了每年一次的产量调研,调研结果基本和此前降雨状况接近一致,伊利诺斯州的大豆结荚数高于均值,南达科他州和明尼苏达州的大豆结荚数均低于均值,东部种植州弥补了中西部地区干旱的影响,Pro Farmer 预估,大豆产量料为 44.36 亿蒲式耳,平均单产为每英亩 51.2 蒲式耳。但是美国农业部最新公布的每周作物生长报告显示,截至2021年8月22日当周,美国大豆生长优良率下滑一个百分点至56%,远低于去年同期的69%。

随着美豆收割节点来临,供给端的炒作窗口亦临近关闭,价格将逐步转向需求主导,未来一段时间美豆出口销售情况或许对价格影响更大。截至8月19日,美国已经累计出口大豆3529万吨,较去年同期增长2000万吨,且新季美豆已经开始向中国开始销售,美国农业部24日确认,民间出口商向中国出口销售13.2万吨美国大豆,2021/22市场年度付运。

(二)大豆供应压力趋缓,油脂库存增速放缓

海关数据显示,2021年1-7月大豆进口总量为5762.43万吨,较上年同期累计进口总量的5513.51万吨,增加248.93万吨,同比增加4.51%;7月大豆进口总量为867.31万吨,较上年同期1009万吨减少14.05%,较6月1072.22万吨环比减少204.91万吨。此外,据我的农产品网监测数据显示,8月进口大豆到港量预计为806万吨,9月进口大豆到港量预计为600万吨,10月进口大豆到港量预计为650万吨。大豆到港骤降,主要因为大豆价格高企,压榨出现亏损,促使国内油厂先消耗早些时候采购的大豆库存。但可以预见的是后期大豆供应压力将趋缓。

油厂大豆压榨量恢复,第34周全国各地油厂开工压榨总量212.2万吨,而上周修正后的大豆压榨总量约为198.5万吨,预计下周全国大豆压榨总量为205.0万吨,预计8月当月大豆累计压榨785.8万吨;20/21年度(10/9月)作物年度累计大豆压榨总量为8294.9万吨,而去年同期累计压榨量为7913.6万吨。

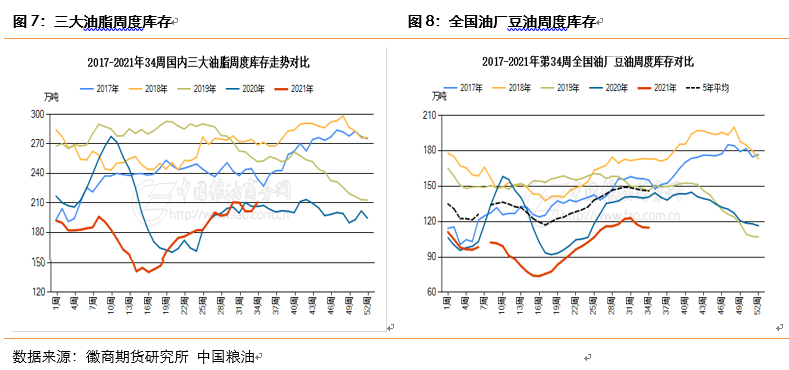

国内豆油库存小幅下降,三大油脂库存恢复到去年同期水平,中国粮油商务网统计数据显示,第34周国内豆油库存102.05万吨,周环比下降2.67万吨,去年同期126.9万吨;棕榈油库存35.55万吨,周环比增加3.02万吨,去年同期44.54万吨;菜油库存50.77万吨,周环比下降0.39万吨,去年同期22.07万吨。从总数来看,国内三大油脂的库存188.38万吨,周环比减少0.03万吨。去年同期国内三大油脂总库存193.51万吨,今年较去年同期少5.13万吨。

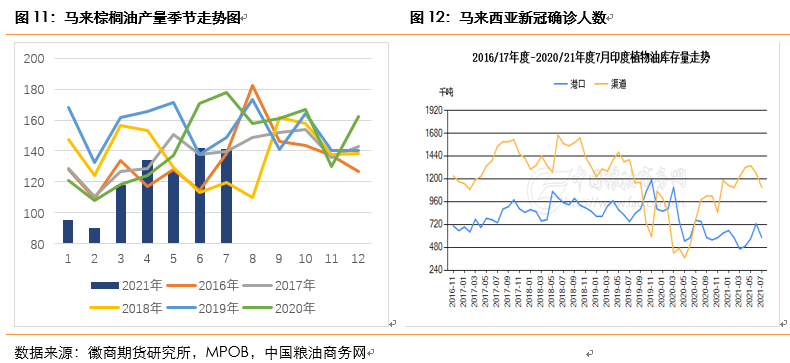

(三)马棕产量恢复,仍低于历史同期

三季度是马来西亚棕榈油传统的增产周期,但是今年受到疫情影响,封锁和限制措施使马来西亚劳动力短缺问题愈发严峻,受此影响棕榈油产能遭受损失,7月份马棕产量只有152.3万吨,较去年同期180.7万吨下降11.13%,较6月产量环比下降5.17%。目前马来西亚正在推进新冠疫苗接种,截至8月22日,马来西亚完全接种疫苗人数比例为36.3%,从8月10日开始,马来西亚放宽对新冠疫苗接种者的防疫限制措施,预计马来西亚外籍劳工在签证申请、延期等方面有所放松,8月马来棕榈种植园的劳动力短缺较7月应有所改善。据马来西亚棕榈油协会(MPOA)发布的数据显示,2021年8月1-20日马来西亚毛棕榈油产量预估环比增加13.84%,其中马来半岛增加14.43%,沙巴增加13.79%,沙捞越增加9.51%,马来东部增加12.74%。按8月环比增产10%测算,8月棕榈油产量167.5万吨,较去年同比下降18.5万吨,仍是处在历史同期低点。

CGS—CIMB将2021年马来西亚毛棕榈油的产量从1940万吨下调至1860万吨,2021年前7个月棕榈油产量是988万吨,后5个月产量需要达到174.4万吨/月,但是增产期仅剩9月份,产量目标完成难度大,后期或将会下调全年棕榈油产量。

(四)印度进口需求下降,印尼产需边际利空

印度SEA公布的7月植物油进口数据显示,7月进口植物油91.7万吨,较去年同期的151.7万吨下滑40%,环比下滑5%。其中棕榈油进口46.6万吨,同比下滑43%,环比下滑20%。7月印度消费植物油106万吨,较2020年同期下滑20%,环比增幅30%,整体消费情况由底部强势回升。由于消费量的增加与进口量的下滑,印度7月植物油期末库存降至169.5万吨,环比下滑14.6%,由同期高位水平回落至均值附近。据悉印度取消部分疫情相关封锁后,植物油需求已经有所改善,预计8月印度植物油进口量将会有显著的增加。但印度将葵油和豆油进口关税下调至7.5%,并将持续到9月底,关税调整之后,印度对于棕榈油的进口需求将有一部分转向豆油和葵油,产地棕油出口数据可能会面临下调。船运数据显示,截止8月前20日,马来西亚棕榈油出口船运量环比减少8-12%,环比出口虽然依旧减少,但较8月前15日环比减幅在如期缩窄。

印尼GAPKI公布的6月数据来看,印尼6月棕榈油产量为492万吨,较去年同期450万吨增长9%,环比增幅也达到了13%,为同期月度最高产量。相对的6月出口量为202万吨,较去年同期277万吨下滑27%,环比下滑31%,出口量的大幅缩减导致了印尼6月期末库存环比增长44%,同比也有了5%的增长,从5月的历史库存低位回升至5年均值水平。

三、需求及影响因素分析

8月份豆棕油现货价差整体处在历史同期低位,截至8月26日豆棕油现货价差为538元/吨,棕榈油相对豆油替代消费性价比较低,并且受中秋节备货的提振,豆油成交情况持续放量。

据中国粮油网统计显示,第34周全国豆油市场不完全统计累计成交量为11.5万吨,日均成交为2.3万吨;上周豆油累计成交12.8万吨,日均成交2.6万吨,过去五周平均周成交量为13.3万吨,日均成交量为2.7万吨。

四、后市展望

Pro Farmer对美豆单产预估高于USDA,但是生长作物报告显示美豆优良率下降,边际利空影响减弱,另外新季美豆已经对中国开始销售,美国农业部周二确认,民间出口商向中国出口销售13.2万吨美国大豆。马棕8月产量环比增加,但是仍处于历史同期低点,对价格仍有支撑。国内市场处于中秋备货阶段,挺价心理强劲。后期的采购以及提货将增加,利于工厂去库存,后期国内豆油的基本面继续向好,中秋备货结束之前维持震荡偏强走势。

风险因素:美豆单产超预期;马棕产量超预期增长

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

郭文伟 农产品分析师

从业资格号:F30447852

投资咨询资格号:Z0015767

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍