成文日期:2021年8月26日

摘要:

1.受美豆产区降雨,作物巡查报告结果利空影响,近期美国大豆期货市场承压下跌。

2.因大豆价格处于高位,促使农户扩大种植面积。Safras预计2022年巴西大豆出口量或达到9000万吨,打破今年将创下的历史纪录8600万吨。

3.随着生猪价格的再度走跌,养殖户的亏损也随之加大,尤其是外购仔猪育肥户,明显打压养殖户补栏积极性。

4.豆粕缺乏基本面指引,短期内或仍维持震荡格局。

风险因素:美豆天气炒作

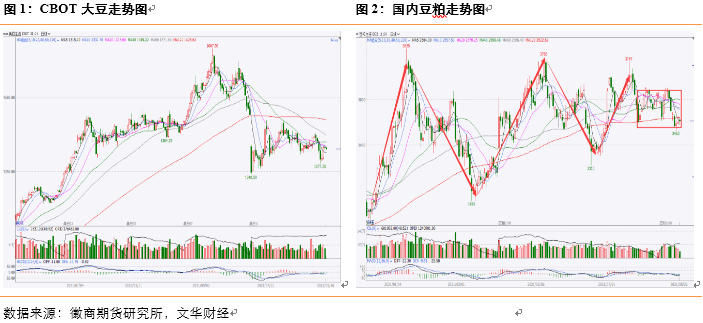

一、豆粕期现货行情回顾

近期美国大豆期货市场承压下跌,主要是受美豆产区降雨,作物巡查报告结果显示大豆产量和单产均高于USDA报告,因担忧生物燃料行业的豆油需求导致豆油大跌也进一步给美豆带来压力。下游需求方面,养殖市场的持续下跌导致终端需求持续疲软,贸易商的补货意愿也开始趋弱,且饲料企业和养殖市场均有20天左右的物理库存,这会导致期现市场均有趋弱的压力。截止8月20日当周,国内豆粕现货价格跟随期货下跌,沿海地区在3600-3700元/吨之间,周度下跌了10-40元/吨不等,内陆地区价格在3700-3800元/吨之间,周度下跌的幅度在30-50元/吨不等。受期货市场下跌幅度大于现货的影响,基差开始走强回升,截止到20日天津基差在28元/吨,周度上涨40元/吨,广州基差为-2元/吨,周度上涨10元/吨。南北价差重新走扩了30元/吨。

二、供给及影响因素分析

(一)美豆产量高于预期,巴西出口创纪录

Pro Farmer中西部作物巡查后在20日当周公布的作物产量数据显示,美豆平均单产为51.2蒲式耳/英亩。其中,南达科他州、明尼苏达州的大豆产区因降雨减少的影响,单产分别为41蒲式耳/英亩和46蒲式耳/英亩;爱荷华州、内布拉斯加州的大豆同样缺水,单产为57蒲式耳/英亩和58蒲式耳/英亩;伊利诺伊州、印第安纳州、俄亥俄州的单产均超过了60蒲式耳/英亩,分别为66蒲式耳/英亩、62蒲式耳/英亩、60蒲/英亩。另外,2021/2022年度美豆整体产量为44.36亿蒲式耳,远高于美国农业部最新预期的43.39亿蒲。

巴西大豆方面,巴西独立咨询机构Safras20日预计2022年巴西大豆出口量或达到9000万吨,打破今年将创下的历史纪录8600万吨。Safras预计巴西明年将收获1.4741亿吨大豆,较2021年增加5%,因为大豆价格有吸引力,促使农户扩大种植面积。

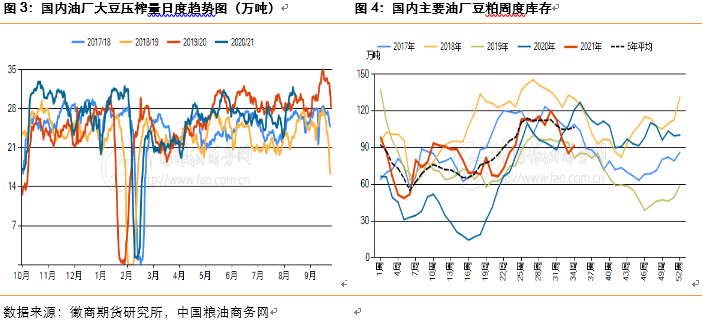

(二)大豆开机提升,豆粕库存环比增加

根据粮油商务网统计数据显示,截止到8月20日当周,国内油厂平均开机率为57.28%,较前一周的53.57%开机率增长3.71%,整体上处于较高水平。当周全国油厂大豆压榨总量为212.2万吨,周度增加了13.7万吨。20/21作物年度(10/9月)累计大豆压榨总量为8294.9万吨,去年同期累计压榨量为7913.6万吨。

豆粕库存方面,随着下游备货集中期过去,豆粕库存周度回升。8月20日当周全国主要油厂豆粕库存量91.6万吨,周度增加6.3万吨。

三、需求及影响因素分析

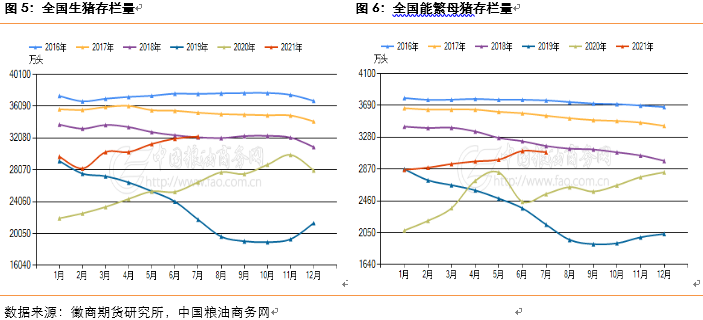

(一)猪价弱势反弹,养殖深度亏损

8月20日当周主要产销区外三元生猪平均价格15.05元/公斤,周度下调0.24元/公斤,生猪均价环比继续偏弱。虽然当前已立秋,但是全国大部分地区气温仍高,市场消费增量仍不明显,加之屠宰企业库存猪肉数量庞大,导致猪肉价格持续走跌,拖累生猪价格。

随着生猪价格的再度走跌,养殖户的亏损也随之加大,尤其是外购仔猪育肥户,明显打压养殖户补栏积极性,仔猪价格再度加速下跌。同时,低产能母猪的淘汰也呈继续增长的态势,据农业农村部发布数据显示,7月份生猪存栏继续增长,全国400个监测点生猪存栏量32262.72万头,环比6月份增长0.8%,但增幅连续5个月收窄,能繁母猪存栏量3087.98万头,结束21个月的连续增长首次出现下降,环比6月份下降0.5%。预计短期内生猪价格将继续震荡偏弱调整,猪价大反转的可能性基本没有,养殖户还是不要抱有过高期望。

(二)终端需求疲软,下游补货意愿趋弱

由于终端需求持续疲软,贸易商补货意愿开始趋弱。8月20日当周全国豆粕市场累计成交量为89.8万吨,日均成交18.0万吨;前一周豆粕累计成交104.5万吨,日均成交20.9万吨,上月同期累计成交58.3万吨,日均成交11.7万吨。过去五周平均周成交量为117.7万吨,日均成交量为23.5万吨。

四、压榨利润分析

截止8月20日当周,美豆价格下跌,大豆出口升贴水略微上涨,大豆进口成本下降。国家粮油信息中心监测显示,美湾大豆10月船期 CNF报价601美元/吨,升贴水报价对CBOT 11月合约升水342美分/蒲式耳,合到港完税价4465元/吨(3%进口关税、9%增值税),周环比下降185元/吨;巴西大豆9月船期CNF报价606 美元/吨,升贴水报价对CBOT 11月合约升水358美分/蒲式耳,合到港完税价4500元/吨,周环比下降170元/吨。

虽然大豆进口成本下降明显,但由于国内油粕价格高位回落,进口大豆盘面压榨利润变化不大,仍处于亏损状态。美湾大豆10月船期对大商所1月合约压榨利润-140 元/吨(3%进口关税,加工费用200元/吨),周环比上升30元/吨;巴西大豆9月船期对大商所1月合约压榨利润-160元/吨,周环比上升10元/吨。

五、后市研判

Pro Farmer作物巡查报告结果显示大豆产量和单产均高于USDA报告,巴西大豆出口量庞大。下游随着生猪价格再度走跌,养殖户亏损也随之加大,明显打压养殖户补栏积极性。总的来看,目前豆粕缺乏基本面指引,短期内或仍维持震荡格局。

风险因素:美豆天气炒作。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍