成文日期:2021/8/13

摘要:纸浆期货主力合约7月冲高回落,8月初随着规模纸厂发布涨价函的消息小幅反弹后转为震荡。本文旨在探究此轮行情中基本面的边际变动,并针对未来行情进行展望。

一、外盘

数据来源:Wind

图1木浆外盘CFR价格高位回调

近期,木浆外盘CFR价格以回落为主,部分品牌持稳。其中,已公布的8月份智利 银星报860美元/吨,较上月持平;北木报1010美元/吨,较上月持平;凯利普报860美元/吨,较下调80元/吨;乌针布针报860美元/吨,较上月下调50元/吨。整体来看,木浆外盘价格连续2月跟随内盘出现回调,滞后性明显;不过,有传闻称加拿大木材原材料供应可能出现缩减。

根据公开资料,由于今年夏天热穹顶效应影响,加拿大出现持续极端高温天气,局部地区气温超40摄氏度,B.C省山火一直未得到有效控制。7月20日,Canfor宣布三季度将在B.C省工厂1.15亿板英尺产能进行减产,随后Interfor警告称B.C省锯材厂会有停工停产可能。根据公司公告,该公司在不列颠哥伦比亚省的木材开采业务也有可能因为山火原因遭到政府叫停。并且Interfor公司8月可能会有0.5亿板英尺以上的产能削减,如果山火持续不断那么9月还存在进一步削减产能的风险。目前市场尚未对木材原材料供应问题有过激反应,后续是否会稍止外盘价格的下跌仍需持续关注。

二、供应

数据来源:Wind

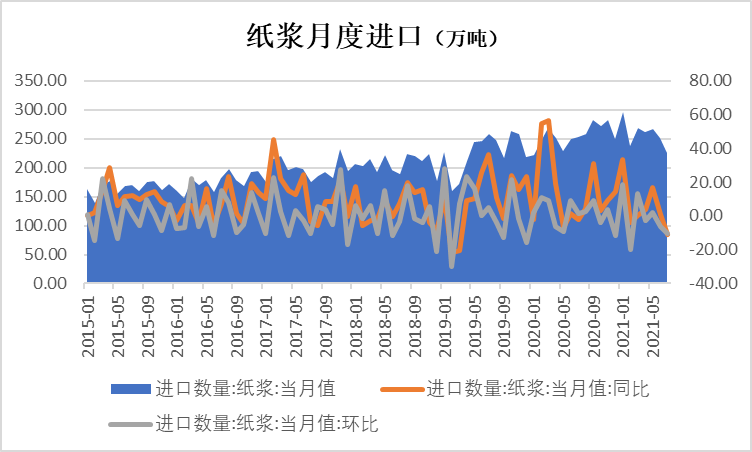

图2纸浆月度进口高位有一定缩减

据海关数据显示,2021年7月,我国共进口纸浆225.2万吨,同比下滑10.99%,环比下滑10.28%;1-7月累计进口量1,806.7万吨,累计同比增长5.8%。与去年同期相比,纸浆供应仍在高位,但边际上连续2月呈现递减态势。

从海外装置检修计划看,下半年海外装置检修主要以阔叶浆为主。据统计阔叶浆计划检修损失量93万吨,针叶浆检修损失量4.9万吨。而新增产能方面,2021年下半年针叶浆计划投产25万吨,阔叶浆132万吨。综合来看,针叶浆长期供应偏紧的大趋势仍未发生逆转。

三、库存

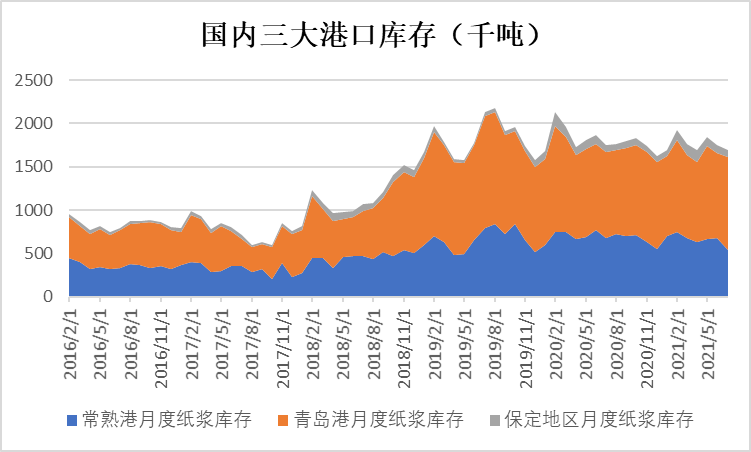

根据卓创资讯数据,截止7月末,国内纸浆三大港口库存分别为:常熟港54.3万吨,环比下降19.56%;青岛港106.6万吨,环比增长8.33%;保定港8.6万吨,环比下降4.44%。国内木浆港口高库存已成常态,7月库存编辑下滑验证供需有边际改善的迹象。

数据来源:卓创资讯

图3国内港口库存高位小幅下滑

四、需求

数据来源:卓创资讯

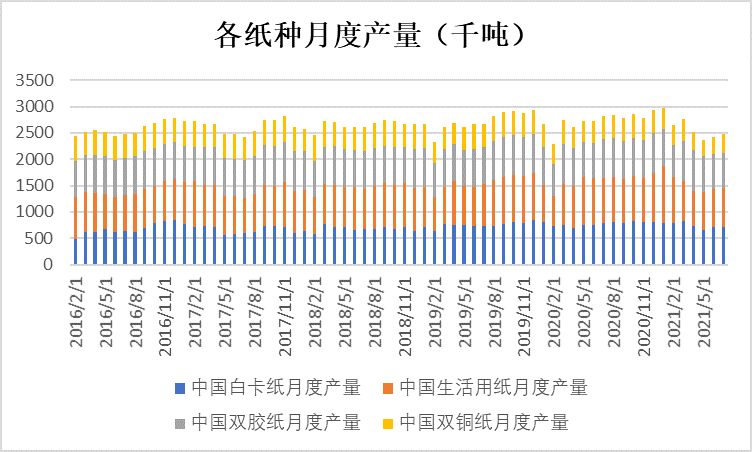

图4纸及纸板产量正从淡季中恢复

卓创数据显示,下游需求正在从淡季中恢复,产量、开工率明显回暖。

白卡纸7月行业开工率72.04%,环比增加2.25%,产量719.07万吨,环比增加1.11%。7月规模企业普遍无检修,宁波中华60万吨产能6月底彻底停产,华东地区开工率提升。市场需求疲软,部分纸厂多纸种交叉排产,以减低社卡供应压力。河南龙源15万吨新线月底投产,尚处于调试阶段。

生活用纸7月装置整体开工率49.09%,环比增长1.39%,产量727.6万吨,环比增加0.94%。月内江苏、湖北、广西等地有新增产能投放,多数纸企开工水平依旧不高,个别小型纸企依旧有检修现象,对整体产量存在制约,产能略增叠加产量增速不及预期情况下,开工水平较上月变动不大。

数据来源:卓创资讯

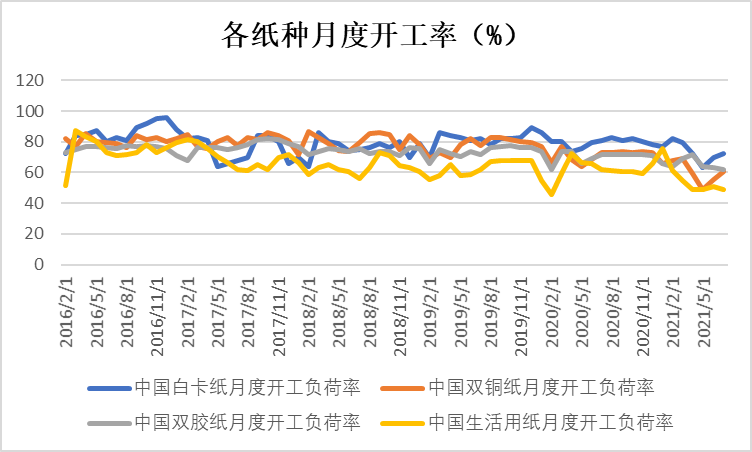

图5各纸种开工率回暖为主

文化纸方面,5月铜版纸生产企业开工率60.8%,环比增长3.19%,产量366.46万吨,环比增长12.48%,;双胶纸生产企业开工率61.96%,环比下降1.88%,产量666.3万吨,环比下降1.04%,同比增长2.93%。整体来看,文化纸整体产量较上月有所增长。

数据来源:卓创资讯

图6白卡纸利润仍在高位,生活之利润有所改善

从下游各纸种价格走势来看,截止8月12日,白卡纸均价为6103.57元/吨,继续从高位下滑,纸厂月初所发涨价函落实情况不佳;文化纸高位回调,其中双铜纸均价5480元/吨,双胶纸均价5487.5元/吨;生活纸继续保持弱势,均价在6267元/吨。从各纸种税后利润方面看,而白卡纸税后毛利仍有1281.66元/吨,生活纸由亏转盈,文化纸利润继续在盈亏平衡线附近波动。

五、未来展望

数据来源:文华财经

图7纸浆主力合约走势

综合上述数据来看,纸浆的供应端再度转为收缩预期,需求端逐渐从淡季中恢复,随着港口库存边际减弱,市场仍期待旺季到来后需求实际恢复情况对浆价的带动作用。且需注意的是行情的宏观支撑因素出现了一定的变动,海外疫情随着Delta的广泛传播再度有威胁经济的态势,预计短期内国内外货币宽松格局仍将维持,美联储加息动作在三季度之后,短期内不会指引浆价大幅向下。短期内浆市主要驱动逻辑仍在于需求恢复,预计旺季背景下浆价将稳健上行为主。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

陈晓波 工业品分析师

从业资格号:F3039124

投资咨询资格号:Z0014944

电话:0551-62868270

Email:chenxb@hsqh.net

【免责声明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍