成文日期:2021年8月6日

一、行情回顾七月国内尿素期货市场整体走势向上,上扬明显,月末高位震荡。月初开始。受原材料煤炭紧缺影响,加上限产检修,尿素工厂供应数据方面下滑,日产走低。月中市场人士对于印标价格有良好预期,工厂挺价心态变强。月度下旬受暴雨天气影响,山西、河北和河南等工厂运输发运受阻,山西工厂受水患影响减产明显,加上印标量、价高于预期,尤其是预计60-70万吨的国内出口量,大大提振了尿素市场,行情再次上扬。需求方面,七一之后,复合肥行业开工率有所回升;胶板等受雨水天气、出货等因素影响,开工率下降;主流区域月初有一定农需,但受台风等因素影响,农需受到抑制。期货盘面价格大幅贴水现货,盘面整体估值偏低,支撑期货价格偏强运行。二、日产提升缓慢 产量增幅有限7月国内尿素产量在474.7万吨,折合日产量在15.31万吨,较上月的15.81万吨减少0.5万吨,较 2020年 6 月的 14.78 万吨增加 0.53 万吨。主要是由于下旬山西工厂受水患影响,日产下滑明显,加之其他区域检修频发,尿素日产一度甚至跌破14万吨、最低值降到接近13.5万吨的水平。截至8月4日当周,国内尿素日均产量14.08万吨,环比上周的14.83万吨减少0.75万吨,同比去年同期日产15.12万吨减少1.04万吨。当周国内尿素开工率65.29%,环比上周的68.76%下调3.47%。 国内尿素周均日产走势图对比图据隆众信息了解,月内有计划检修的企业如下:华鲁、瑞星、和顺、和宁以及内蒙的暂定的个别企业。预期来看,8月上中旬国内尿素行业日产暂时仍处于14万吨上下的较低水平运行,预计8月中旬前后随着故障检修、正常检修企业的陆续恢复,日产会有明显提升趋势。预计8月国内尿素产量略高460万吨水平。1-8月累积总产量预计3650万吨,较同期略增35万吨,产量的增幅有限。三、海外需求不减,出口获得支撑海关数据显示,2021年1-6月份尿素出口量为242.55万吨,同比增加70.52万吨。2021 年 6 月我国尿素出口量为 48.23万吨,环比减少19.74%,同比增加116.71%。1-6月份尿素累计出口量为242.55万吨,同比增加70.52万吨或40.98%。出口至印度达91.49万吨,占出口总量的37.73%。

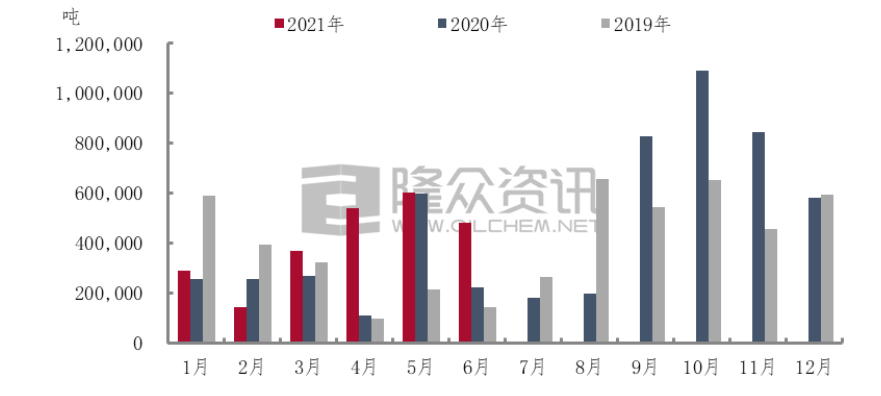

国内尿素周均日产走势图对比图据隆众信息了解,月内有计划检修的企业如下:华鲁、瑞星、和顺、和宁以及内蒙的暂定的个别企业。预期来看,8月上中旬国内尿素行业日产暂时仍处于14万吨上下的较低水平运行,预计8月中旬前后随着故障检修、正常检修企业的陆续恢复,日产会有明显提升趋势。预计8月国内尿素产量略高460万吨水平。1-8月累积总产量预计3650万吨,较同期略增35万吨,产量的增幅有限。三、海外需求不减,出口获得支撑海关数据显示,2021年1-6月份尿素出口量为242.55万吨,同比增加70.52万吨。2021 年 6 月我国尿素出口量为 48.23万吨,环比减少19.74%,同比增加116.71%。1-6月份尿素累计出口量为242.55万吨,同比增加70.52万吨或40.98%。出口至印度达91.49万吨,占出口总量的37.73%。 2019-2021 年中国尿素月度出口对比图影响我国尿素出口量的主要因素在于印度招标,今年上半年印度尿素进口较去年同期占比有明显提升,主要受印度国内疫情影响本国尿素供应。上半年印度共招标5次,前三次都分别在3月、5月、6月和7月,其中5月份则连续两次招标。下半年,国外尿素需求仍然较强。据估计印度需要通过招标再购买600万吨尿素,装运至明年1月。其他海外国家疫情依旧严重,国际新建装置超过1000万吨原计划于今年投产,受疫情影响实际投产量非常低,因此国际整体供应能力下降,对于中国尿素依赖度提升。

2019-2021 年中国尿素月度出口对比图影响我国尿素出口量的主要因素在于印度招标,今年上半年印度尿素进口较去年同期占比有明显提升,主要受印度国内疫情影响本国尿素供应。上半年印度共招标5次,前三次都分别在3月、5月、6月和7月,其中5月份则连续两次招标。下半年,国外尿素需求仍然较强。据估计印度需要通过招标再购买600万吨尿素,装运至明年1月。其他海外国家疫情依旧严重,国际新建装置超过1000万吨原计划于今年投产,受疫情影响实际投产量非常低,因此国际整体供应能力下降,对于中国尿素依赖度提升。

四、尿素企业库存低位回升从近3年的尿素企业库存情况来看,2021年尿素企业库存整体大幅低于前两年,尤其是在年内库存低位的阶段,上半年最低企业库存量低至3.88万吨,比去年同期32.24万吨大幅下降87.97%。较低的企业库存也是支撑上半年价格拉涨的重要因素之一。不过随着尿素需求高峰期的临近结束,库存从6月份开始自低位有小幅的增加。根据隆众资讯数据,截至8月5日当周国内尿素企业库存量回升至10.99万吨,环比上周10.07万吨回升9.14%,同比去年同期28.66万吨下降61.65%。近期尿素供应端装置故障不断,且8月份部分装置开启检修,厂家库存整体仍然处于低位水平,对尿素现货价格有一定的支撑,价格难有大跌可能性。 国内尿素企业库存走势对比图五、农业需求步入淡季,工业需求维持较好农业方面,目前全国范围内农业需求转入淡季,仅华北、苏皖等地有少量需求补肥。河南地区由于农作物受暴雨灾害影响,有补充施肥的需求。复合肥方面,今年复合肥企业装置开工率整体较去年偏低,尤其6、7月受调控、环保、需求、原料、预收等因素综合影响,曾出现大面积减负荷、停车现象,装置平均开工率一度降至春节低点水平。7月中旬开始,随着部分前期停车装置的重启及中大型企业开工率提升,平均开工率逐步回升,但回升速度仍然缓慢,尤其没有资源优势企业,生产积极性受挫明显,目前还有部分装置尚未恢复生产。隆众数据统计,截止至8月5日我国复合肥企业装置的平均开工率在39.40%,仍较往年同期低6.35%。另外,复合肥企业现货库存水平不升反降,整体偏低。隆众数据统计,截止至8月5日,32家样本复合肥企业现货库存量为34余万吨,虽较上周有所增加,但与去年同期50余万吨水平相比相差甚远。企业库存维持低位,后续复合肥工厂仍有备货补库的需求。

国内尿素企业库存走势对比图五、农业需求步入淡季,工业需求维持较好农业方面,目前全国范围内农业需求转入淡季,仅华北、苏皖等地有少量需求补肥。河南地区由于农作物受暴雨灾害影响,有补充施肥的需求。复合肥方面,今年复合肥企业装置开工率整体较去年偏低,尤其6、7月受调控、环保、需求、原料、预收等因素综合影响,曾出现大面积减负荷、停车现象,装置平均开工率一度降至春节低点水平。7月中旬开始,随着部分前期停车装置的重启及中大型企业开工率提升,平均开工率逐步回升,但回升速度仍然缓慢,尤其没有资源优势企业,生产积极性受挫明显,目前还有部分装置尚未恢复生产。隆众数据统计,截止至8月5日我国复合肥企业装置的平均开工率在39.40%,仍较往年同期低6.35%。另外,复合肥企业现货库存水平不升反降,整体偏低。隆众数据统计,截止至8月5日,32家样本复合肥企业现货库存量为34余万吨,虽较上周有所增加,但与去年同期50余万吨水平相比相差甚远。企业库存维持低位,后续复合肥工厂仍有备货补库的需求。 我国复合肥企业装置平均开工率对比图三聚氰胺方面,国内三聚氰胺开工率在6月底7月初跌至低位,7月上旬以来,开工率持续震荡走高,虽7月底有小幅的下滑,但进入8月份,开工率再次回升,截至目前,国内三聚氰胺开工率在81%左右,日度产量达4700吨以上。价格方面,自5月份从高价回调后,6月份三聚氰胺价格再度反弹上扬,截至目前,国内三聚氰胺出厂价格在12800-13000元/吨,较高的价格和回升的开工率下,三聚氰胺对尿素需求较好态势有望维持。

我国复合肥企业装置平均开工率对比图三聚氰胺方面,国内三聚氰胺开工率在6月底7月初跌至低位,7月上旬以来,开工率持续震荡走高,虽7月底有小幅的下滑,但进入8月份,开工率再次回升,截至目前,国内三聚氰胺开工率在81%左右,日度产量达4700吨以上。价格方面,自5月份从高价回调后,6月份三聚氰胺价格再度反弹上扬,截至目前,国内三聚氰胺出厂价格在12800-13000元/吨,较高的价格和回升的开工率下,三聚氰胺对尿素需求较好态势有望维持。 国内三聚氰胺开工率走势图六、总结供应方面,预计8月中旬前后随着故障检修、正常检修企业的陆续恢复,日产会有明显提升趋势。需求方面,海外受疫情影响尿素供应,对中国尿素需求增加,尤其是印度从中国进口尿素多集中在下半年。农业需求方面进入尾声,工业需求方面复合肥和三聚氰胺企业备货需求有回升,对尿素有一定支撑。盘面来看,虽然尿素期货贴水现货有一定收复,但当前的贴水程度仍达到240元/吨左右,现货价格受多重因素影响难有回落,期货则预计大概率以上行来修复贴水。因此,尿素价格继续偏强运行的可能性较大。

国内三聚氰胺开工率走势图六、总结供应方面,预计8月中旬前后随着故障检修、正常检修企业的陆续恢复,日产会有明显提升趋势。需求方面,海外受疫情影响尿素供应,对中国尿素需求增加,尤其是印度从中国进口尿素多集中在下半年。农业需求方面进入尾声,工业需求方面复合肥和三聚氰胺企业备货需求有回升,对尿素有一定支撑。盘面来看,虽然尿素期货贴水现货有一定收复,但当前的贴水程度仍达到240元/吨左右,现货价格受多重因素影响难有回落,期货则预计大概率以上行来修复贴水。因此,尿素价格继续偏强运行的可能性较大。 【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

工业品部: 刘朦朦

从业资格号:F3037689

投资咨询号:Z0014558

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍