成文日期:2021年8月12日

近年来,我国通过多措并举稳定生猪生产,目前生猪产能已从一度出现的严重滑坡较快恢复到正常年份水平。7月大体重猪只存栏量持续减少,生猪交易体重有所降低,加之月内接连三周国家收储,虽然总量只有5万吨,但对消息面给予了一定的利好支撑。但进入8月份,猪价转高位回调。目前猪肉砸行现象较为普遍,屠宰企业压力较大,屠宰量缩减的情况较为普遍。生猪需求缩水对行情有一定拉低作用。而与此同时,养殖户生猪出栏积极性一般,其中不乏惜售抗跌的心态。

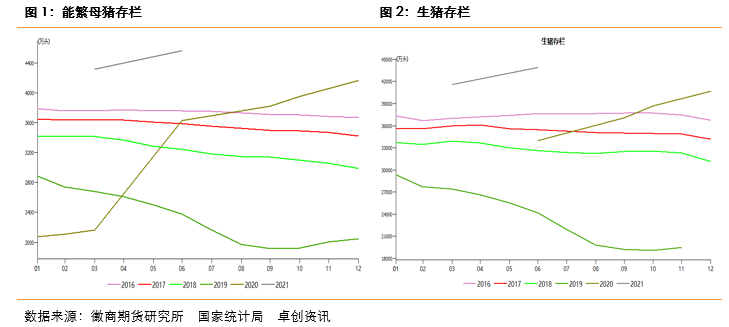

7月28日召开的国务院常务会议,会上农业农村部有关司局负责人表示,今年上半年,我国生猪生产全面恢复。据国家统计局统计,6月末全国能繁母猪存栏4564万头、相当于2017年年末的102%,生猪存栏4.39亿头、恢复到2017年年末的99.4%。

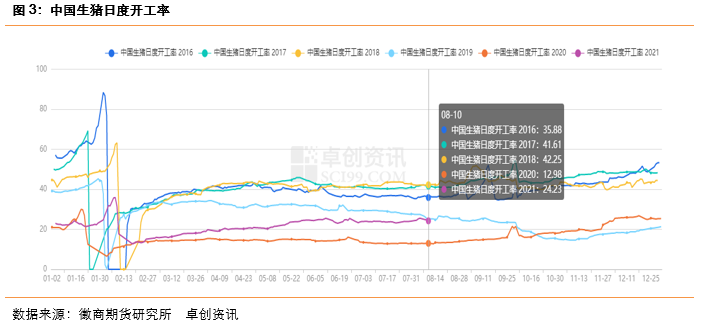

整体上,7月份全国重点屠宰企业开工率窄幅震荡,大致在23.50%-24.00%盘整。前期部分地区频繁降雨,屠宰厂收购难度加大,开工率随之小降,但随着交通恢复,天气好转,开工率逐渐回升正常水平,因此月内出现小转折。

进入8月,全国重点企业开工率先涨后降。全国部分地区受新冠疫情影响,终端备货积极性提高,屠宰厂出货速度加快,收购量增加。同时东北白条外调顺畅,散户因担忧后市行情,集中出栏,屠宰厂购销顺畅。所以,8月初全国重点企业开工率水平上涨,截止到8月5日,全国重点屠宰企业平均开工率为25.55%。但近几日终端猪肉走货情况并不理想,因此生猪屠宰量下滑,截至8月10日,开工率为24.23%。

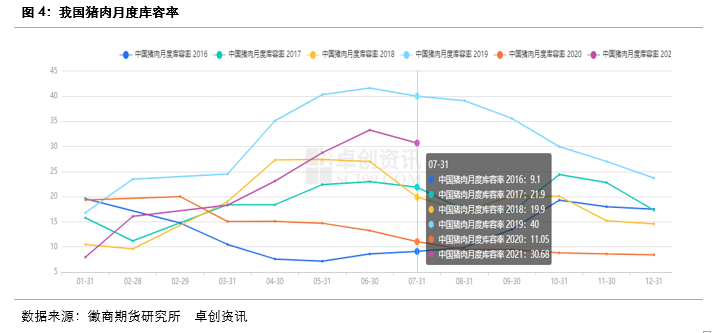

7月重点屠宰企业冻品库容比触顶回落。7月份重点屠宰企业平均冻品库容率为 30.68%,环比下滑2.57个百分点,较去年同期上涨19.63个百分点。

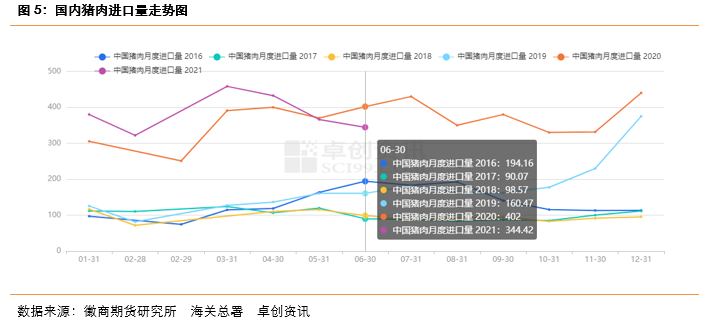

据中国海关数据统计,2021年6月我国猪肉进口总量为34.44万吨,环比跌5.93%,同比跌11.95%。

国内预期生猪产能或继续释放,远期生猪和猪肉价格有继续下探空间。今年年初疫情等因素对市场影响力度相对有限,生猪产能兑现或转换为有效生猪出栏,国内猪肉价格目前持续低位盘整;相比于国内猪肉价格不断下滑,美国生猪和猪肉价格嘎然相反,国产猪肉与进口猪肉价差缩小,市场谨慎操作,进口贸易商的囤货重心由进口货源向国产货源转移,所以,我们预计猪肉进口量或继续下滑。

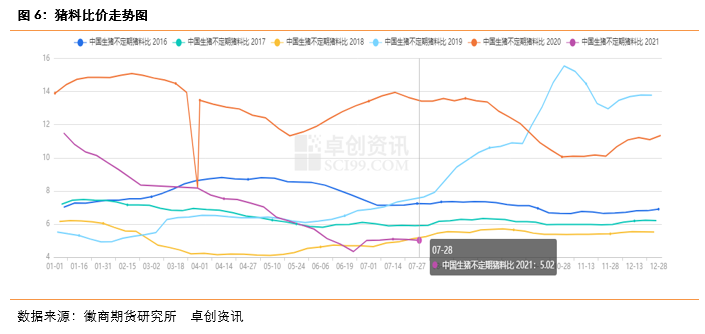

7月猪料比价先涨后降。截至7月28日,猪料比价为5.02。由于6月猪粮比全面跌破5:1,猪料比亦连续几周处于“5”以下,猪价进入过度下跌一级预警区间内,国家相关部门连续三周开展猪肉收储工作。虽然收购总量有限,但对生猪现货盘面给与了一定的利好支撑,带动猪料比低位反弹,再度回归“5”以上。

但由于终端消费持续疲软,难有利好拉动,猪价反弹的空间较为有限,养殖单位依旧难以摆脱亏损的困局。后期生猪出栏量或有所减少,且未来饲料价格有上涨可能,均对于猪价有一定支撑,但新冠疫情频发利空终端消费增长,猪价有继续下滑,猪料比价或有一定下滑。

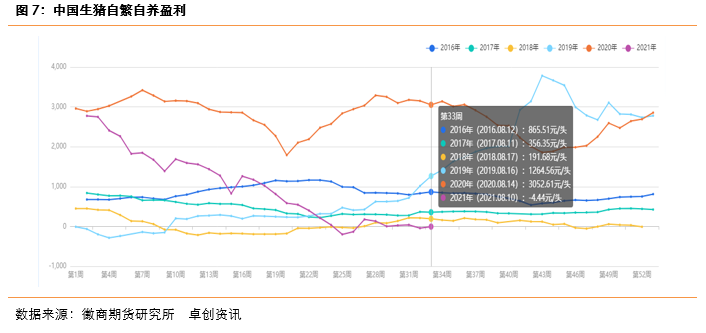

7月最高点出现在1日,均值192.49元/头;最低值为26日的-20.92元/头,月内累计下滑213.41元/头。中下旬交界之际盈利虽有反弹现象,但未能恢复到月初的高点。且随后生猪价格再度开启频繁涨跌模式,自繁自养盈利震荡运行。所以,整个7月生猪自繁自养盈利位震荡微降,无明显涨跌趋势。截至8月10日,均值为-4.44元/头,最低值为5日的-43.16元/头,最高值为2日的50.63元/头。

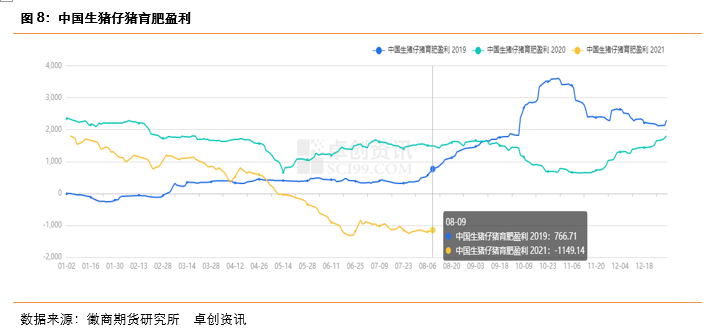

近年来,我国通过多措并举稳定生猪生产,目前生猪产能已从一度出现的严重滑坡较快恢复到正常年份水平。受整体复产影响,前期仔猪采购量较大,生猪存栏量目前处于持续增加状态。需求方面,屠宰企业宰量无明显提升,开工率维持低位,考虑目前冻品库存偏高,或陆续出货,对鲜品猪肉走货有一定影响,后期虽有学校开学提振,但整体需求难有显著改善。

另外,截至8月11日,LH2109合约收盘价为17085元/吨,我国生猪日度均价为7.62元/斤(即15240元/吨),贴水-1845元/吨。套用鸡蛋的期现回归逻辑,时间正逐步成为LH2109空头的朋友,期现价格或将趋于重合、或甚至升水。由于LH2109合约的最后交易日是当月的倒数第4个交易日,LH2109的定价将会以9月中下旬现货生猪价格为基准,即便是现货反弹,LH2100合约价格在高贴现的压力下,也难有上行动能。

综合上述,叠加新冠疫情频发利空终端消费增长的条件下,我们依然维持震荡下滑观点,但空间有限。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍